上市公司财务状况分析方法探讨

2009-10-22 08:13蔺新菊

现代商贸工业 2009年18期

关键词:财务状况

蔺新菊

摘 要:上市公司的财务状况是通过定期的财务报告反映的。现阶段,我国上市公司的定期主要报告包括三表(资产负债表、损益表、现金流量表)及其附注。分析企业财务报表时主要是从中计算整理出各种财务指标,或再将这些指标进行一定的技术处理。

关键词:财务状况;综合分析法;多元分析法

中图分类号:F28文献标识码:A文章编号:1672-3198(2009)18-0201-02

1 目前上市公司财务状况分析方法

1.1 简介

对企业财务状况关心并进行分析的行为主体(个人或集团)可分为两类:一类是外部分析者(例如投资人、债权人、证券分析机构),他们是与企业有关的个人或集团。就当前来看,他们一般较少对企业的财务状况进行全面的分析,只是侧重某一方面的考察:或是获利能力,或是偿付能力等。所采用的分析方法大多是就同类企业进行横向比较,应用的指标是从企业财务报表中计算整理出的全部指标中的一部分;另一类是企业内部经营管理者(经理、财务人员等),他们一般将企业看做一个系统,在进行各种财务指标分析的基础上,综合分析企业的整体运行情况,利用企业的历史资料较多,一般是将企业的当前财务指标与以往比较,较少与其他企业比较。这种差别的原因主要有以下两个方面:

一是企业的外部分析者与内部经营管理者在分析企业的财务状况时目的不同,需要全面考察企业的财务指标,所需的资料也不限于财务报表。

二是企业的外部分析者与内部经营管理者所接触到的关于企业的财务信息不同。一般来说,企业外部分析者接触到的关于企业的财务信息,主要是企业定期对外公布的财务报表,也就是说,他们只能运用财务报表的数据进行分析;而对于企业内部经营管理者来说,除了财务报表以外,随时都可以查阅企业的各项财务及非财务数据,为企业内部经营管理者全面分析企业的财务状况创造条件。对于内部经营管理者来说,历史数据较容易获得,便于他们对企业进行趋势分析。

1.2 评价

我们通常把企业外部分析者对于企业某一方面财务状况的分析称为重点分析,企业内部经营管理者对企业财务状况的全面分析成为综合分析。笔者认为,目前这两种分析方法都有其不足之处:对企业外部分析者来说,由于只是面对企业的财务报表,从中整理出自己关心的指标,如债权人只考察企业的流动比率或速动比率。这种选取带有一定的个人主观倾向性,往往不同的人对同一分析目的会选择不同的财务指标,从而较难对企业的财务状况作出准确的评价。再者,企业的财务状况是通过互相联系、互相作用的财务指标的整体来反映的,如果只通过考察某些指标来评价企业的财务状况,往往会掩盖一些实质性的问题;对于企业的内部经营管理者来说,在全面分析企业的财务指标时,目前主要运用两种方法,即杜邦财务分析和沃尔财务分析。杜邦财务分析只用到四个指标,大部分财务指标不能进入公式参加分析,这样损失的信息较多(对于上市公司来说,其财务指标少则十几个,多则几十个)。杜邦分析的实质,是应该将总指标进行分解,主要考察资产净利率受哪些因素的影响。因此,笔者认为在某种意义上不能算做综合分析。在沃尔财务分析中,人为的主观因素比较多(体现在指标的选取和定权上),也较难保证准确评价企业的财务状况。沃尔分析的理论基础不完整也使某些人对此分析方法的准确性产生怀疑。虽然企业的内部人便于对企业的财务状况进行趋势分析,但是如果不与其他企业进行对比,就谈不上“知己知彼”,不知道与同行业其他企业相比较的差距或优势,这种比较也不是一个或几个财务指标的分析,而是企业之间财务状况的综合比较。

2 对新的多元分析方法的引进

对于以上企业外部分析者及内部经营管理者对企业财务状况分析方法的不足,笔者认为,对于企业的外部分析者也要全面、综合分析企业的财务状况;对于企业的内部经营管理者,应该运用更加科学的“综合分析方法”,并加强与其他同类企业对比。就是说,无论企业的外部分析者还是内部经营管理者,都应加强对企业财务状况的分析,并且寻找更加科学的方法。

“综合分析方法”贵在综合,从认识事物的能力上看,人们往往习惯于将反映企业不同侧面的财务指标,运用一个简洁的系统予以综合,得出一个概括性的结论(或称综合得分),如沃尔分析中企业所得的分数,以此反映企业的综合财务状况。在方法上,也就是要找到一个函数P=f(X1,X2,……,Xn),P为综合得分,X1、X2……Xn代入此关系式,得出P值来说明企业的财务状况。这种函数在理论上存在,但是由于财务指标之间关系的复杂性,我们找到它却不大可能。但我们可以通过一定的方法确定X1、X2,……,Xn中哪些指标是主要的,且重要的程度是多少。然后通过一定的方法将其综合,求出综合得分(q)作为真实得分P的近似,以满足解决问题的需要。

为此,我们引入多元分析方法,对企业的财务状况进行综合分析。

多元分析又称多元统计分析,是基于同时对多个对象进行考察,获得许多数据的分析方法。由于计算机的应用和普及,近二十多年来发展十分迅速。现已发展为一个包含若干方法的体系,应用较多也较成熟的方法有主成分法、因子分析法、聚类分析法、判别分析法等。它们的主要作用是对反映事物不同侧面的许多指标进行综合,将其合成为少数几个“因子”,进而计算出综合得分,便于我们对被研究事物的全面认识,并找出影响事物发展现状及趋势的决定性因素,达到对事物的更深层次的认识。

笔者认为,上市公司应该在财务分析中逐步引入这些方法。这些方法不但能克服当前分析方法的缺点,还能发挥多元分析方法自身的优势,得出准确的评价结果,提供给企业的内、外部决策者。从美国股市的发展来看,20世纪50年代开始在分析中引入这些方法,使股市理论有了极大的丰富和发展。就我国目前的经济发展来看,股市发展已十几年,上市公司的运作也在趋于完善。一些上市公司和证券公司也开始建立数量分析小组(就目前的规模和形式来看,我们认为还不能称之为部门)分析研究企业发展和证券定价的一些问题。但并没有较多的使用多元分析方法。

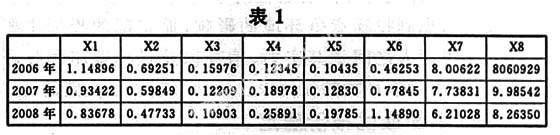

从目前来看,我国上市公司财务分析引入多元分析方法也是可能的。首先,上市公司公开披露的三种表,其数据能够满足模型的需要。其次,上市公司财务人员的素质较高,能够掌握并准确运用这些方法。再次,上市公司的设备先进,便于引进及开发各种分析软件。我们以某上市公司(汽车行业)2006—2008年3年的财务报表,计算整理出现8个财务指标:流动比率(X1)、速动比率(X2)、股东权益比率(X3)、销售利润率(X4)、资产利润率(X5)、净资产收益率(X6)、应收账款周转率(X7)、存货周转率(X8)。数据如下:

如果采用重点分析方法可以看出:流动比率(X1)、速动比率(X2)、股东权益比率(X3)逐年下降,该企业资产的流动性逐年降低,其偿付能力下降,应引起投资者及债权人的重视;销售利润率(X4)、资产利润率(X5)、净资产收益率(X6)、存货周转率(X8)较往年相比没有太多的变化,这说明企业的财务状况在逐年好转,从而给投资者的决策带来困难。如果运用多元分析中的主成分分析,计算出公司财务状况的综合得分(或称主成分得分,通过数学运算得到,当前这方面的软件较多,计算很方便)并以之排序,其次序为2006年最好、2008年最差,而2007年居中,提示出企业财务状况的逐年下降,主要来自两个方面的原因:其一是市场竞争不完善等大环境的影响;其二是这三年恰逢公司进行较大规模的投资。

以上案例,充分显示了多元分析法在企业财务分析中的科学性,它通过企业3年财务指标24个数据,每年数据都参加了运算,计算出综合得分。显然综合得分中包含了每个数据的信息,这是一般现在财务分析方法无法达到的。通过进一步分析,使我们还可以找出企业财务状况与往年相比的优势及不足的原因,为决策者制定政策提供依据。

猜你喜欢

经济技术协作信息(2018年28期)2018-11-22

消费导刊(2018年8期)2018-05-25

商场现代化(2016年18期)2016-07-19

财经界(学术版)(2015年19期)2015-12-23

太原城市职业技术学院学报(2014年9期)2014-02-27