中西部崛起的冲动

2009-10-16 06:26郭芳苏枫

小康 2009年9期

郭 芳 苏 枫

在中国“雄鸡”式的地理版图上,“东强西弱”,“南快北慢”的格局正在改变,中国跑车的“四轮驱动”时代正在开启

在中国“雄鸡”式的地理版图上,中部省份大多占据“鸡胸”,而东部和西部恰好构成了雄鸡的两扇翅膀,东北三省则处于“鸡头”的位置。西部开发、东北振兴、中部崛起的一系列政策正是将这只雄鸡依次唤醒的过程。

2009年六七月份,中国高层领导人几乎全部离开北京。温家宝总理前往陕西,习近平副主席赶赴甘肃,李克强副总理奔赴河南。一个月内,中央政治局九名常委的足迹遍布中国的15个省,所考查的省份中,中西部比例甚重。这些行动引发了国外媒体的持续关注,有评论指出,中国领导人为确定经济政策方向亲往现场所传递的深意值得深入研究。

所谓的“危中之机”,显然于中西部地区的意义更甚。一场危机之后,人们期待着另一种书写历史的方式。

争当主角

在此之前,在中国前30年波澜壮阔的改革开放中,这些地方几乎乏善可陈。国家的经济中心一直在东部沿海地区,珠江三角洲与长江三角洲地区是耀眼的经济明星,中西部地区长期以配角的身份笼罩在明星耀眼的光芒下,并且习惯于经济发展不平衡所带来的剧烈反差。历史的残酷在于它从来为主角而书写。

上半年的经济数据为我们提供了另一种全新的想象力:中西部各省份GDP增速普遍高于全国平均增速,安徽、湖南、湖北等多个省份的增速都在10%以上,内蒙古更是以16.2%的增速高居全国第一;在发达的东部沿海地区,除天津市以16%的增速位居全国经济发展之首外,上海、浙江、广东的经济增长仍显乏力,其中,上海仅有5.6%的增长,首次落后于7.1%的全国平均水平。

在东部沿海地区遭受金融危机的重创之时,在这一轮的经济增长中,中西部地区成为主要的贡献力量。从工业增加值来看,全国规模以上工业增加值上半年东部地区增长5.9%,中部地区增长6.8%,西部地区增长13.2%。城镇固定资产投资方面,东部地区增长26.7%,中部地区增长38.1%,西部地区增长42.1%。

国家统计局发言人李晓超表示,中央出台一揽子计划以来,我国区域发展协调性有所增强,中西部地区投资和工业生产增长均明显加快。

一些经济专家指出,在金融危机的洗礼与新一轮的复苏中,东中西部差距正逐步缩小,一场中国经济格局的变革正在酝酿之中。

这是一场真正的格局调整吗?又或只是一种过度解读?

中国人民大学区域与城市经济研究所教授陈秀山认为,中国经济格局基本没有发生根本变化,并且短期内不会发生大的变化。“调整是一个中长期的过程。可喜的是,经过这么多年的积累,中西部的发展已经进入了一个加速阶段。这些年,国家政策的倾斜,反映到中西部,累积效应已经开始显现了。”陈秀山的观点具有较高的普遍性。

同样普遍的一个观点是,中西部开始迎来了最好的发展机遇。

在民建中央副主席、著名经济学家辜胜阻的梳理中,中西部地区正面临着如下发展机遇:宏观调控的机遇、国家区域政策的机遇、产业转移的机遇。

根据国家信息中心经济预测部高级经济师胡少维的预测,影响2009年区域经济发展的因素有很多,如国际环境、国家宏观调控政策等,不过从区域发展格局看,他认为有两个因素影响比较大,一是区域政策,二是产业转移态势。

十年之后,原来跟跑的中西部各省现在开始准备向“领跑者”的位置发起冲击。

6月,国务院总理温家宝在湖南考察时表示,要从全局和战略的高度,认识加快中西部发展在应对国际金融危机中的重要性,在实施一揽子计划中注重向中西部倾斜,拓展经济发展的领域,培育新的经济增长地带和新的经济增长点。

显而易见,这个国家采取了将产业结构调整和区域结构发展相结合的办法,并将大力发展区域经济作为应对本次全球金融危机的重要措施之一。

西部十年从“末梢到枢纽”

1999年西部大开发战略启动以来,转眼已经走过了10年。“西部开发,十年可成。” 台湾著名的高科技企业家温世仁在2002年就做出了如上判断,早逝的他未及验证这一结果。但是2009年中西部省份的一系列变化可以佐证温世仁当年的判断。

西北大学中国西部经济发展研究中心日前发布的《中国西部经济发展报告(2009)》显示:十年间,西部地区国内生产总值由1998年的14647.38亿元增加到了2008年的58256.58亿元,年均增长率11.42%,高于全国9.64%的年均水平,是新中国成立以来增长最快的十年。

陕西省社会科学院学术委员会副主任张宝通明显地感觉到了政策拉动带来的变化:在西部大开发以后,陕西又重新走上了较快的发展道路。“陕西有两个时机发展比较好,一个是计划经济时期,一个是西部大开发。改革开放前20年,国家重视东部,我们那么好的基础,闲置了;我们那么多的人才,孔雀东南飞了。从2000年开始,正式实施西部大开发战略,一年比一年好。”

在西部地区综合竞争力排名中,陕西经济发展综合实力稳步提升,其综合排名从1999年的第四位上升到2007年的第二位,并表现出逐年上升的良好态势。西部省份中,增长最快的是内蒙古,尤其是2004年以后,其综合排名从第六位快速提升至第2位,并连续三年稳居第二位。

然而,始终处于第一位的仍然是四川省,其在西部地区具有明显优势。在上半年的经济增长中,四川省的增速为13.5%,位列第三。四川省委书记刘奇葆如此形容四川省上半年的经济形势:“先于全国触底,高于全国水平,好于年初预期”。

在那场世间罕见的地震灾难降临之前,他的理想是将四川建设成为西部经济发展高地,承接国际国内产业的大规模转移。

当灾后恢复重建工作的时候,承接产业转移再一次被提上日程。“抓紧承接产业转移,用好对口支援的有利条件,积极推进成渝经济区建设。”这是四川省2009年经济工作的重点之一。

2008年,国家公布4万亿投资计划的第二天,河南省副省长张大卫就带领一个团队前往北京。之后,中西部各省份纷纷行动,成为这一轮大规模投资的直接受益者。

辜胜阻认为,中央的4万亿元投资计划推出后,最先惠及的是国有大型企业以及基础设施、重大工程项目等领域。灾后重建的四川把握住了其中的机会。

2009年两会期间,重庆市常务副市长黄奇帆正式提出“西三角经济圈”概念,即将重庆经济圈、成都经济圈、关中城市群联合打造成中国增长第四极。

同样把握住机会的还有广西。2008年初,《广西北部湾经济区发展规划》正式获国务院批准实施,这也标志着北部湾经济区的开放开发被上升为了国家战略。最值得注意的是,在中国波澜壮阔的区域经济格局中,作为中国西部大开发地区唯一的沿海区域同时也是中国沿海与东盟国家进行海陆空交往枢纽的广西北部湾经济区被上升到了中国-东盟战略合作区的高度,意在成为带动、支撑西部大开发的“战略高地”和开放度高、辐射力强的“重要国际区域经济合作区”。

广西历史性地获得了变得更好的机会。在国家战略的推动下,今年上半年广西GDP增速达13.5%,与四川并列第三。

2009年被确定为广西的“项目建设年”:上半年,全社会固定资产投资完成2509.8亿元,同比增长57.7%,包括24条铁路和24条高等级公路、钦州保税港区三号至八号泊位、防城港20万吨级进港航道等一大批基础设施和134个重大产业项目。广西自治区区委书记郭声琨说,固定资产投资快速增长对经济增长的拉动明显增强。

广西人期待着通过这些大项目的拉动,让广西从“神经末梢”变为“路网枢纽”。

整个西部,都犹如广西的期盼,12省市连续10年的向上生长,已经让这些原来的神经末梢逐渐转变成为整个中国不可忽缺的枢纽动力。然而,西部虽然在经济总量上扭转了东西部间经济进一步拉大的态势,但2009年西部蓝皮书同时指出:长期落后所带来的体制与观念上的落后不可能在短时间内解决,发展的鸿沟也不可能在短时间内填平,在一定时期内西部地区还必须承受经济转轨、社会转型所带来的痛苦。

中部的“腰板”直了

2004年总理温家宝提出促进中部崛起,至今中部崛起战略已实施了5年。

五年一小变。在此之前,中部一直处于东部和西部发展的夹缝之中,政策也是这样,先东、再西、最后轮到中部。在经历了“中部塌陷”之后,中央的政策开始倾斜中部。

2007年,国家对加工贸易产业政策作重大调整,9个中部城市被确定为全国加工贸易梯度转移重点承接城市,促使东部地区加工贸易企业掀起向中部转移的热潮。2008年,再认定22个中西部城市为第二批加工贸易重点承接城市。

中部在地理上承东启西,在产业转移的机遇中,显然比西部具有优势。据测算,到2010年,广东、上海、浙江、福建四省市需转出的加工制造产业产值将达到14000亿元左右。

这给中部六省留下了无限的想象空间。

陈秀山认为,“中部崛起”的战略提出以来,比西部开发政策见效要快。因为中部本身基础就好,再加上东部对中部的带动和扩散效应,比如泛珠三角地区的产业转移、人才流动对湖南、安徽等中部省份产生积极的影响。

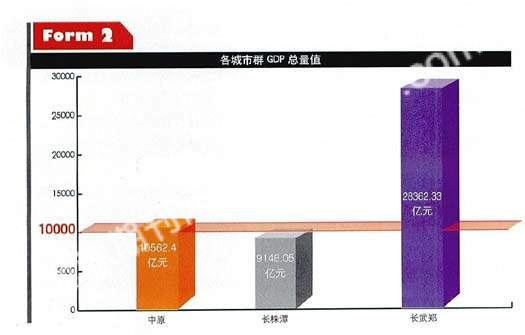

八月份刚发布的《中部蓝皮书》指出,在大力发展中原城市群、武汉城市圈、长株潭城市群、皖江城市带、环鄱阳湖城市群、太原都市圈的基础上,重点整合长(长株潭“3+5+1”)、武(武汉“1+8”)、郑(郑州“1+8”)三大城市群,促进由多城市群联结的长武郑都市带——中国第四大城市群的发育成长,形成以巨型城市群绵延带为特征的中部崛起脊梁。

据中部蓝皮书测算数据分析,中部城市群GDP总量已接近4万亿,达39647.88亿元,占整个中部GDP的62.25%。其中,中原城市群达到10562.4亿元,长株潭达到9148.05亿元。而据测算,长武郑都市带2008年的GDP总量达到28362.33亿元,占整个中部GDP的44.89%,接近京津冀都市圈GDP的总量。

中部逼近东部的脚步越来越快。

武汉市市长阮成发坦言,压力很大。“武汉毕竟是在工业化的中期,现在主要矛盾是发展不够,应该是加快发展。怎么做到又好又快,这对我们是一个挑战。”阮成发所言指的是武汉,却能涵盖整个中部,甚至西部。

“中西部发展面临的共同问题是:不能沿袭传统的发展模式。”陈秀山提醒,应该特别注意改变经济的增长和发展方式,不要单纯依靠资源和要素投入。从中国整体发展的角度考虑,中部就是中国的“腰”,只有“腰板”直了,中国这个巨人才能走得正、走得稳。

中国式的“四轮驱动”

此时,东部沿海地区正在经历痛苦而艰难的转型。并且,产业结构的调整及转移已经上升到了国家战略高度。

当上半年上海GDP增长创下近年最低增幅时,其进入后工业化阶段的发展瓶颈显现:因国际化程度较高,受外部环境影响相对较大,加上正处于结构调整、经济转型的阵痛期,经济波幅相对较大。

同样的难题摆在了进入后工业时代化的整个长江三角洲和珠江三角洲。整个东部沿海地区都在加快自主创新、结构调整、产业升级的步伐。然而,这又是他们所面临的共同的难题。

“上海发展难在哪儿?主要有两点:一是上海正处于经济转型期,在这片6000平方公里的土地上,不可能再进行大规模的重化工业建设,必须发展高端的先进制造业和现代服务业,上海的经济必须转型,这方面难度很大。二是利益矛盾的调节问题,处理历史形成的利益矛盾有困难。”上海市委书记俞正声坦言,最大的考验仍然来自经济结构的调整及发展方式的转变。

“东部的发展现在确实遇到了巨大挑战,但是东部有基础、也有能力应对这个挑战。它现在的核心任务是提高自主创新能力。”陈秀山说,“中西部崛起不会对东部构成太大的威胁。东部外向程度高,国外市场的复苏对它影响会较大。相反,中西部的崛起,将有利于形成全国空间上的链条式分工,对东部有好处。”

在山西社科院经济所所长潘云看来,随着金融危机带来的痛苦大调整,国家的经济发展将由外需向内需转变,而国内的需求最根本的仍要靠中西部来拉动。“现在的中西部才刚刚起步,在未来,这是一个巨大的增长潜力。”

事实上,在2008年的上半年,我国中部、西部和东北地区经济增速均超过了东部地区,改变了改革开放以来东部地区增速一直居各大区域之首的局面。这一年,全国已有13个省成为“万亿元GDP俱乐部”成员,即广东、山东、江苏、浙江、河北、河南、上海、辽宁、福建、湖南、四川、北京、湖北。

从地理分布来看,“万亿元俱乐部”13个成员,分别位于东南部沿海发达区、华中地区和西部地区。统计数据显示出的趋势是:中国的经济发展,已经从过去单纯依靠沿海发达地区的单一拉动,转向整体互动。中国经济增长格局由单级走向多级,区域经济规划也在全国遍地开花。“东强西弱”,“南快北慢”的格局正在改变,中西部各省以完全不同的姿势开始改变中国的经济布局,一个由东北三省所辐射的经济带,东部各省及沿海地区所构成的经济带,中部六省城市经济圈共筑的经济带,加上西部12省所形成的经济带,共同构成了中国制造的“四轮驱动”。

正在爬坡的中国经济,有待于“四轮驱动”的集体发力。

“西三角经济圈”总面积22万平方公里,人口1.18亿,包含47座城市,GDP总额1.5万亿,占全国的6.3%,占整个西部的33%。

猜你喜欢

今日农业(2022年14期)2022-09-15

军事文摘(2021年22期)2022-01-18

领导决策信息(2018年7期)2018-05-22

华人时刊(2018年23期)2018-03-21

建筑科技(2018年1期)2018-02-16

中国公路(2017年6期)2017-07-25

领导决策信息(2017年10期)2017-05-17

领导决策信息(2017年9期)2017-05-04

华北地质(2015年2期)2016-01-13

区域经济评论(2015年4期)2015-12-21