资产结构及其与企业效益关系研究

2009-10-13 09:11周艳

经济研究导刊 2009年23期

关键词:企业效益

周 艳

摘要:随着我国社会主义市场经济体制的建立和完善,优化资产结构是我国各行业企业的一项紧迫任务。对不同行业企业分析发现,优化资产结构是提高企业效益的有效途径,对资产结构的管理应注意保持各项资产的合理比例及资产结构的整体合理性。过分重视某一资产而忽略对其他资产的管理都不利于企业效益的提高。

关键词:资产结构;企业效益;每股收益

中图分类号:F273.4文献标志码:A文章编号:1673-291X(2009)23-0017-02

资产结构影响着企业的效益,没有合理的资产结构,企业将无法获得最大的利益。资产结构指流动资产与固定资产、无形资产和长期投资等非流动资产之间的比例关系。有的行业固定资产比重大;有的则固定资产比重小,流动资产比重很大。本文以三个主要行业的不同企业为例,对企业资产结构与企业效益的关系进行比较分析。

一、我国企业资产结构的现状

在建立和完善社会主义市场经济体制的过程中,我国的部分企业因为能选择一个适合企业的资产结构,有效地清理企业现有资产,弄清企业资产的真实价值,准确控制企业资产负债率,所以使企业发展到了一定的规模,且发展表现出快速而且稳定的特点。由此可知,合理的资产结构是企业正常经营并实现良性循环的必要条件;优化资产结构是我国各行业企业的一项紧迫任务;优化资产结构,提高企业效益,是各行业的企业越来越注重的话题。

我国企业作为经济的载体,在发展过程中面临转型经济的环境压力很大,这也造成了有些企业资产结构的不合理。其不合理性主要表现在:(1)资产结构比例失衡。企业资产结构比例失衡主要表现在两个方面,一是流动资产与非流动资产比例的失衡,非流动资产比例过高;二是各种固定资产占总资产比例的失衡。主要表现在固定资产内部结构不合理,非生产性固定资产比重偏大,生产性固定资产比重偏小。(2)资产余缺并存,利用率低下。资产余缺并存是指资产剩余与资产短缺现象的并存。目前,不少企业流动资金不足,又有大量的固定资产闲置浪费,这种与生产经营规模不协调的表现形式,都影响着企业的生产能力,造成资产的闲置、浪费,其结果必然导致资产利用率低下,从而严重影响企业经济效益的提高。

二、资产结构与企业效益相关性分析的主要指标

1.流动资产比率是指流动资产占总资产的比例关系,其计算公式为:流动资产比率=(流动资产/资产总额)100%。流动资产是企业短期可运用的资金,具有变现时间短、周转速度快的特点。因此,流动资产比率越高,说明企业承担财务风险的能力也越强。但从获利能力的角度看,过高的流动资产比率并非好事。因此,确定适宜的流动资产比率实质上是企业风险承担能力及其效益的权衡问题。

2.非流动资产是指除流动资产以外的所有资产,其比率是指非流动资产占总资产的比例关系,即:非流动资产比率=1-流动资产比率。非流动资产代表企业长期可使用的资产,一般需要很长的时间才能收回其资金。因此,过高的非流动资产比率将导致一系列问题。一是产生巨额维护费用,增大亏损的风险;二是降低了资产周转速度,增大营运资金不足的风险。显然,无论是对于企业的资金运用,还是对于资产结构的安全和稳定,或是对于资产风险的回避,非流动资产比率一般应以较低为好。

3.资产负债率是指负债总额与资产总额的比率,其公式为:资产负债率=(负债总额/资产总额)100%。这个指标表明企业总资产中有多少是债务,也可以用来检查企业的财务状况是否稳定。从财务学的角度来说,一般认为理想化的资产负债率在40%左右,上市公司略微偏高些。一般行业的资产负债率需要控制在一定的比例,因为资产负债率太高,风险就很大;资产负债率太低,又太保守,将不利于企业的发展。

4.每股收益是上市公司税后利润与总股本之比,其公式为:每股收益=上市公司税后利润/总股本。每股收益能透露出企业经营的状况,表现企业的盈利能力。

5.净资产收益率是净利润与平均净资产的比率,其公式为:净资产收益率=净利润/平均净资产。一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效果越好,对企业债权人、债务人的保证程度越高。

三、主要行业资产结构与企业效益相关性分析

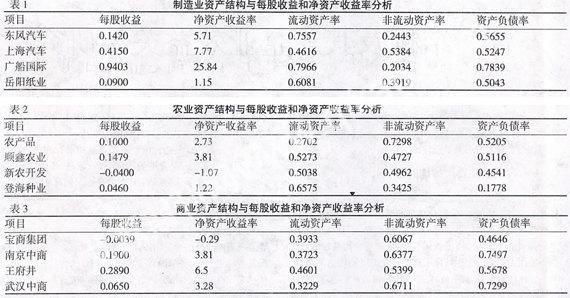

根据我国国家统计局发布的行业分类标准,将我国的行业划分为20个。本文选取了制造业、影响民生问题的农业和生活中接触最多的批发零售业中的商业百货(以下简称商业)三个行业进行分析(以下所有数据都来源于华泰证券个股信息披露,公司样本为随机选取,时间为2007年中期财务报告)。

1.制造业

根据随机选取的制造业四家上市公司的数据分析企业效益,“广船国际”的每股收益最高,说明在这四家上市公司中他的经营状况最好,带给投资者回报最大;同时,他的净资产收益率也是最大的,说明其自有资本获取收益的能力很强,运营效果很好。将“广船国际”的资产结构与其他三家上市公司的资产结构比较发现,他的流动资产比率最高,就上表而言,流动资产占比与每股收益、净资产收益率有微弱的正相关关系。值得注意的是“广船国际”的资产负债率也是最高的,这里不能认为越高的资产负债率就使企业效益越好,而应就资产负债率的特点来理解,太高或太低的资产负债率都不利于企业的发展。“广船国际”的资产负债率虽偏高却还是适合其发展的。

2.农业

观察表2,除“农产品”以外的三家农业上市公司的流动资产比率和非流动资产比率较平均,而每股收益与净资产收益率却相差甚远,“新农开发”甚至是负数。故笔者认为农业上市公司流动资产比率、非流动资产比率与每股收益、净资产收益率并没有明显的相关关系。原因可能是因为农业上市公司固定资产比重较低,固定资产落后,使用效率低;或是我国农业上市公司本身并没有自己的核心技术。另外,农业上市公司的资产负债率与制造业相比明显降低,这符合农业企业本身的特点。

3.商业

商业企业的流动资产比率与其他行业相比较小,通过将“王府井”的数据与其他三家上市公司的数据作比较,发现流动资产比率与每股收益、净资产收益率有微弱的正相关关系。就其资产结构而言,商业企业风险型的资产结构应进行适当调整,使其流动资产既满足企业短期偿债能力的需要,又保证其盈利能力的提高。

四、结论与启示

通过对制造业和商业流动资产占比与每股收益、净资产收益率进行观察,发现流动资产比率与每股收益、净资产收益率有微弱的正相关关系,但是,在农业中流动资产占比与每股收益、净资产收益率却无明显的相关关系。

资产负债率对企业效益有双向的影响。适当提高资产负债率可以提高企业效益,但却不是负债越多越好,负债过多容易造成企业资不抵债。

本文通过随机选定三个行业12家上市公司2007年中期报告数据作为研究对象,较少的样本可能导致研究结论出现偏颇。另外,随着理论界一直主张赋予人力资产与物质资本相同的产权,企业的资产结构也可能由此发生根本性的改变,这些问题的解决都需要在后续研究中跟进。

总的来说,优化资产结构是各行业企业提高经济效益的有效途径,对资产结构的管理应注意保持各项资产的合理比例及资产结构的整体合理性,过分重视某一资产而忽略对其他资产的管理都不利于企业效益的提高。

参考文献:

[1]侯林芳.我国上市公司资产结构与盈利能力相关性的实证研究[D].广西大学硕士学位论文,2007-06-08.

[2]徐小瑛.上市公司资产结构与发展能力相关性实证研究[D].广西大学硕士学位论文,2007-06-06.

[3]何丽娟,包春玲.企业流动资产和流动负债的风险及效益关系探析[J].商业会计,2004,(7).

[4]白喜波.资产结构与公司业绩——来自我国上市公司的经验数据[J].兰州学刊,2007,(6).

[5]祝建军.企业效益与资金结构[J].湖北财经高等专科学校学报,2000,(10).

[6]王怀明,闰新峰.农业上市公司资产结构与公司绩效的研究[J].华东经济管理,2007,(2).

猜你喜欢

商业经济(2017年2期)2017-03-07

中国管理信息化(2017年2期)2017-02-17

商场现代化(2016年29期)2016-12-23

商(2016年35期)2016-11-24

中国经贸(2016年17期)2016-11-17

商场现代化(2016年20期)2016-08-10

中国市场(2016年9期)2016-06-20

商(2016年15期)2016-06-17