银信合作模式的SWOT分析

2009-09-23 08:46刘大超秦轶翀

经济师 2009年8期

刘大超 秦轶翀

摘 要:文章对银行合作作了概述,并对银行合作模式进行了SWOT分析,指出信托业的发展离不开与商业银行的合作,商业银行在与信托业的合作中也可以开发更多的产品种类和服务领域,从而满足市场日益多样化和个性化的金融需求。

关键词:银行合作模式 金融产品 服务领域 SWOT分析

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2009)08-181-02

一、银信合作的概述

信托业作为与银行业、证券业和保险业相并列的四大金融产业之一,与银行业存在内在的联系,同时又具有独特的功能和价值。作为能够跨越货币市场、资本市场和产业市场的唯一制度产物,信托具有银行、证券、保险所无法比拟的优势和特色。

银信合作是指银行和信托公司通过签订协议,由银行向社会发售理财产品,将募集资金用于购买信托计划并作为单一委托人指定资金用途的理财模式①。这种金融创新既解决了信托产品单独募集资金门槛较高,规模较小的问题,也化解了银行理财资金运用途径的难题。同时,银信合作还增加了资金运用的风险审核与风险控制程序,提高了理财资金的安全性。

对于商业银行来说,可以借助信托业的独特功能和经营优势,深化二者之间的业务合作关系。利用共同的客户资源、市场营销渠道销售金融产品,为双方创造财富;对于信托业而言,由商业银行代理销售信托产品,不仅可以满足大规模销售的要求,而且销售成本低,也解决了资金收付、划拨等结算问题,体现了信托业方便客户、服务客户的思想。

二、银信合作模式的SWOT分析

银信合作主要是通过银行发行理财计划募集资金,银行以单一信托委托人身份将资金委托信托公司进行管理运用,以实现理财收益。自从2005年以来,商业银行与信托公司之间的合作稳步加强,其深度和广度远远超过其他金融机构之间的合作,其合作方式主要包括产品代销、保管、信贷资产证券化、信贷资产回购、不良资产证券化等,概括起来可以分为以下四种模式:

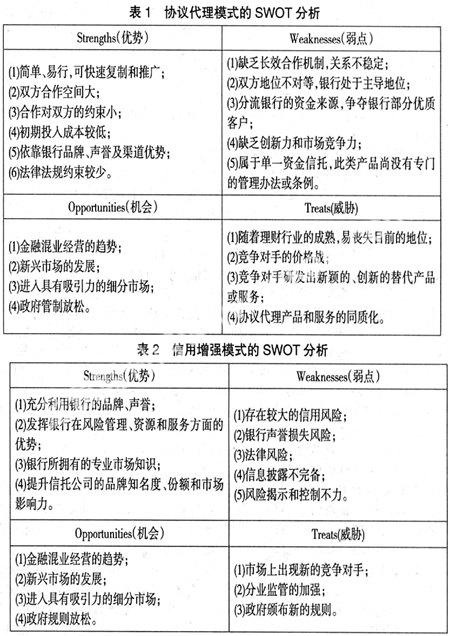

1.协议代理模式。协议代理模式,也即渠道合作模式,指商业银行利用自身在网点、技术和信息等方面的资源优势为信托公司提供产品代理销售服务。从商业银行角度看,银信合作的起点被定位在银行中间业务中最简单的代理业务上,而代理资金收付又是代理业务中最普通的一项,此阶段的银信合作属于最初级的形式。

协议代理模式的特色在于银行可以利用信托产品增加同业存款来源,拓宽同业资金拆借运用对象和运用渠道;而信托公司可以利用银行的品牌、声誉和渠道优势等方面的长处弥补自身的缺陷,从而达到优势互补,把两者的产品创新和理财服务推向一个新的高度。该模式简单易行,可快速复制和推广,因此初期投入成本较低;该种模式对银信双方的制约较小,双方合作空间较大。协议代理模式的SWOT分析详见表1。

2.信用增强模式。信用增强模式主要是指商业银行为信托公司的产品提供信用增级服务,如承诺回购信托资产等。我国信托业正处于发展初期,信托模式获得社会认可及信托公司树立信用品牌仍需要长期的积累,而信托公司借助银行的信用进行迅速扩张则成为一种重要途径。

信用增强模式的特色就在于信托公司利用银行的优势资源提升了其产品的质量和安全性,从而获得更高级的信用评级,扩大产品品牌度和影响力,赢得更大的市场认知度和市场份额。商业银行利用自身信用介入信托产品的开发,不仅可充分发挥其资源优势和风险管理优势,丰富产品种类并获取更多利益,而且可以扩大业务经营范围并积累相应的经验。然而,《银行与信托公司业务合作指引》规定,银行不得为银信理财合作涉及的信托产品及该信托产品项下财产运用对象等提供任何形式担保。这就意味着,银行只能选择内部增级方式将产品按风险高低划分为不同的级别,从而满足不同投资者的个性化需求。这种模式的SWOT分析如表2所示。

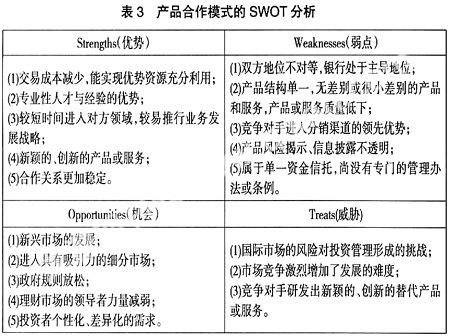

3.产品合作模式。产品合作模式指信托公司和商业银行利用各自的优势,根据客户需求合作开发金融产品,主要包括资产证券化、银信对接理财产品等。此外,随着居民理财需求的增加,商业银行与信托机构合作开发了众多的理财产品,主要形式为银行发行理财产品,借助信托工具,投资证券市场、货币市场等金融市场,获取相应的投资收益,满足客户的理财需求。2008年,29家银行与25家信托公司合作发行了2872只银行理财产品(不包含在集合信托产品里),发行总规模达7426亿元②。

相对于前两种模式,产品合作模式更进一步深化了银行与信托公司的合作,成为目前较普遍的应用模式之一。该种模式不仅突破了简单的协议代理模式,而且可以同时利用银行的信用对信托产品进行增级服务,在更大程度上体现了银信合作优势互补的初衷。产品合作模式的SWOT分析如表3所示。

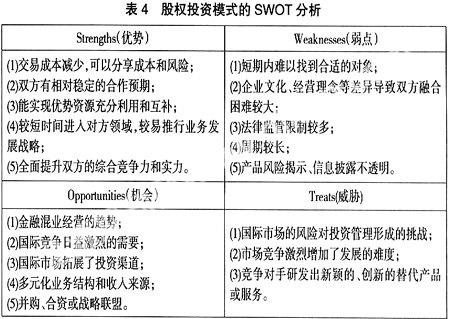

4.股权投资模式。股权投资模式主要是指信托公司和商业银行之间进行股权投资,信托公司持有商业银行的股权,商业银行也开始投资控股信托公司。合作双方既可选择直接参股的方式,也可以选择间接参股的形式。这是银信合作一种较高端的模式。

对商业银行来说,通过参控股信托机构,可以使其全面整合资产证券化、本外币理财、企业年金以及不良资产处置信托等创新业务,将大大拓展银行的业务空间,提升其竞争力;对信托公司而言,投资参股商业银行,无论是直接参股还是间接参股,从一定意义上讲,都是为了更好地利用银行在技术、渠道等资源方面的优势,提高信托产品的质量和服务,扩大信托公司的市场影响力和知名度,增强产品的竞争力,获取可持续的收益来源。该模式的SWOT分析如表4所示。

三、小结

上述四种模式呈现出我国银信合作模式正从浅层次的渠道合作、产品合作转向深层次的战略合作、资本合作发展,这与我国当前的经济金融发展形势是紧密相关的,也体现了我国银信合作正逐渐走向成熟。然而,银信合作的更好更快发展还面临诸多挑战。银行、信托公司开展业务合作,应当各自建立产品研发、营销管理、风险控制等部门间的分工与协作机制,建立各自的风险管理体系,注意银行理财计划与信托产品在时点、期限、金额等方面的匹配。

信托业的发展离不开与商业银行的合作,商业银行在与信托业的合作中也可开发更多的产品种类和服务领域,完善综合金融服务功能,拓宽获利渠道和收入来源。在目前我国金融业分业经营、分业监管的制度下,必须确定合理的市场定位,遵循专业化分工、优势互补、利益共享的原则,大力加强银信合作的基础制度建设,提高银信合作金融产品的创新能力,从而满足市场日益多样化和个性化的金融需求。

注释:

①曾梓梁.“银信合作”理财模式的发展及建议.中国城市经济,2008

②巴曙松,陈华良等.2009中国资产管理行发展报告[R].中信出版社,2009

(作者单位:中国建设银行股份有限公司 北京工业大学经管学院 北京 100000)(责编:若佳)

猜你喜欢

学理论·下(2016年12期)2017-01-19

财会学习(2016年23期)2017-01-07

当代农村财经(2016年10期)2016-11-22

商场现代化(2016年22期)2016-10-18

财税月刊(2016年3期)2016-06-01