我国商业类上市公司资本结构影响因素的实证分析

2009-09-21 07:15卢茜许新强

中国管理信息化 2009年13期

卢 茜 许新强

[收稿日期]2008-12-06

[作者简介]卢茜(1985-),女,河南南阳人,新疆财经大学2007级会计专业研究生,主要研究方向:管理控制;许新强(1966-),男,新疆财经大学计财处处长,副教授,主要研究方向:财务管理。

[摘 要]本文以我国沪深两市80家商业类上市公司2003-2006年的数据为研究样本,采用实证分析的方法,对商业类上市公司资本结构的影响因素进行研究,得出商业类上市公司的资本结构与企业的盈利能力、非负债税盾、资产流动性负相关,与资产结构、企业规模正相关,与企业的成长性没有很大的联系。

[关键词]商业;上市公司;资本结构;影响因素

doi:10.3969/j.issn.1673-0194.2009.13.021

[中图分类号]F275;F276.6[文献标识码]A[文章编号]1673-0194(2009)13-0054-03

资本结构问题一直是西方财务理论中的热点问题和难点问题之一。资本结构理论是西方企业财务理论的主要内容,它是研究资本结构中债务资本与权益资本比例的变化对企业价值影响的理论。随着现代博弈论和不对称信息理论的发展,对资本结构的研究越来越深入,并形成了各种理论流派,如净收益理论、经营净收益理论、传统理论等。现代资本结构理论源于20 世纪50 年代的莫迪里尼亚和米勒的MM理论。随着计量经济学的发展,在国外的研究资料中,实证研究方法对评价、验证各种资本结构理论以及启发新的思路起着十分重要的作用。已有的研究已经证实,行业是影响资本结构的一个因素,因此不同行业的资本结构存在一定的差别,这就有必要对某个行业的资本结构进行研究。目前对资本结构的研究已开始涉及很多行业,但对商业类企业的研究甚少,而且,随着市场经济的逐步完善,商业零售业作为商业流通过程中重要的一环,在促进国民经济发展中起到了重要的作用。商业零售业发展迅速,对整个流通领域影响很大,尤其是大中型百货零售商场,其发展迅速,数量之多,规模之大是历史上前所未有的。研究商业类企业资本结构的影响因素,有利于优化资本结构,更好地为我国经济发展服务。

一、模型、变量设计和基本假设

1毖本选择

本文选取在上海和深圳两地上市的所有80家商业类公司(其中剔除了ST、PT类公司和一些数据不全的公司)2003-2006年的数据作为分析的依据,所有的数据都来自国泰安(CSMAR)数据库,所用数据为面板数据,用EViews 5软件进行统计分析。

2敝副晟瓒í

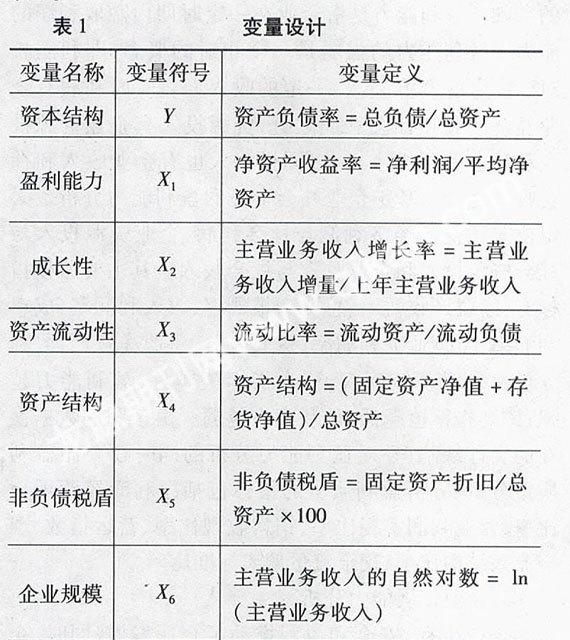

综合已有的理论和研究结论可知,企业资本结构的主要影响因素有:盈利能力、成长性、资产流动性、资产结构、非负债税盾和企业规模6个因素,变量定义见表1。

根据收集到的数据,对各变量的均值、中位数、最大值和最小值有个整体的了解,进行描述性分析,见表2。

3碧岢黾偕瑾

(1)盈利能力

假设1:商业类企业的资本结构与公司的盈利能力负相关。

根据啄食顺序理论,内部资金充裕的上市公司会选择较低的负债水平,由于企业盈利能力的高低直接决定着保留盈余的可能性,因而企业盈利能力与其负债水平呈负相关关系。

(2)成长性

假设2:商业类企业的资本结构与公司的成长性正相关。

成长性对公司负债水平的影响是双重的。一方面,成长性高的企业在投资机会上具有更大的灵活性,而企业如果受股东的控制可能会侵蚀债权人利益,当债权人正确预期到这一点时就会要求更高的借款利息。并且成长性高的企业大都属于一些新兴产业,具有较大的经营风险,这些都会加大企业的破产成本,从而成长性与负债水平负相关。但另一方面, 这种资产的可塑性往往会带来更多的代理成本,高负债会增加经理人员的压力,所以股东可能会要求加大负债以使经理人员受到债权人更多的监督,缓解所谓的自由现金流量问题,从而,成长性与负债水平表现为正相关。根据商业企业行业的特点,成长性好的企业,一般负债较多,所以,假设资本结构与成长性是正相关的。

(3)资产流动性

假设3:商业类企业的资本结构与资产流动性负相关。

企业资产流动性指标可以用流动比率表示,数值愈大,表明资产流动性越好,不需要更多负债就可以满足企业资金的需求。因而可以假定企业的资产流动性与资本结构是负相关的。

(4)资产结构

假设4:商业类企业的资本结构与资产结构正相关。

通常商业上市公司的资金需求很大,动辄上百亿元资金的贷出,对于债权人来说,面临的风险极大,而有形资本的担保就显得尤为必要。这样,资产构成势必对债务人资本结构产生影响。根据代理成本理论,股东和债权人的利益冲突,致使债权人面临着道德风险和逆向选择问题。公司的债务投资倾向于风险高的资产,可以从债权人处谋取利益, 而有形资产的担保能在一定程度上降低债务代理成本;优序融资理论也认为担保债务具有优势,它可以缓解管理者与外部股东之间的信息非对称程度。基于此,本文假设具有较高可抵押资产的公司具有较高的负债水平, 即资产结构与资本结构正相关。

(5)非负债税盾

假设5:商业类企业的资本结构与非负债税盾负相关。

除负债具有抵税作用外,无形资产的摊销、设备等固定资产的折旧也具有类似税盾的效益, 即通称的“非负债税盾”。这类非负债税盾是一种替代形式的杠杆。且不会产生到期不能偿付债务的风险。因此,本文假设,拥有大量非负债税盾的商业类上市公司会更少利用债务,即非负债税盾与资本结构负相关。

(6)公司规模

假设6:商业类企业的资本结构与公司规模正相关。

理论分析表明,公司规模对资本结构的影响具有不确定性,既可能是正向影响,也可能是负向影响,根据权衡理论,大公司倾向于多角化经营,具有较稳定的现金流,不易受财务困境影响,因此,公司规模应与杠杆正相关。

4蹦P蜕杓篇

三、结论和建议

1苯 论

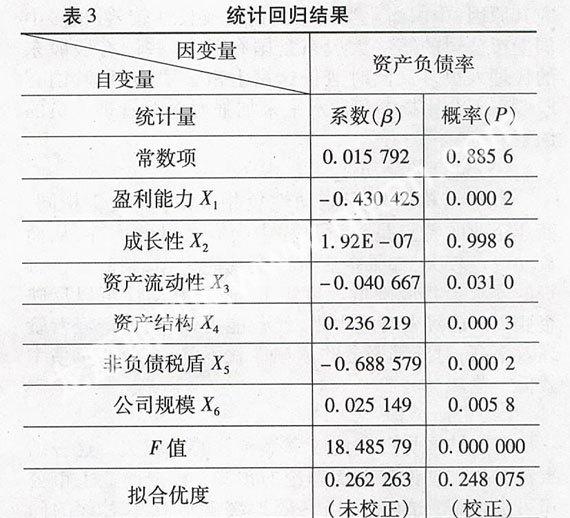

通过前文的实证检验,使用EViews软件得出结果(见表3)。

在置信水平为0.95情况下,根据玃值,除了主营业务收入增长率之外,其他5个因素都是统计显著的,也就是资本结构与资产结构、流动比率和主营业务收入的自然对数正相关;资本结构与净资产收益率和非负债税盾负相关;与主营业务收入增长率没有多大联系。

在实证分析的过程中采用一阶差分法消除自相关,调整DW的值,所采用的原理为DW=2(1-ρ),消除自相关后的DW的值约为1.82,基本上剔除自相关的影响。

拟合优度玆2和校正的拟合优度的值分别为0.262 263和0.248 075,说明解释变量对因变量的解释比例约为25%。

2笔抵し治鼋峁的解释

(1)盈利能力

商业类上市公司的总负债水平同净资产收益率(ROE) 呈负相关关系,且显著性非常大,通过5%的显著性检验。这同假设1是一致的,也证实了啄食次序理论的观点:企业在融资时,首先选择内部融资,其次才考虑外部融资。这一点,中西方的企业的情况是相同的。净资产收益率越高,那么企业可以保留的内部盈余也越高;而净资产收益率低的企业,盈利能力也较差,不得不依靠高的负债。所以一般经营效益差的企业会伴随着较高的负债率。

(2)成长性

虽然资本结构的代理理论认为,企业的成长能力应该与企业的资本结构呈正相关关系,成长能力强的企业对资金的需求量较大,同时负债的增加会增加企业的利息支出,减少企业的自由现金流,从而也约束管理人员的行为。但是实证结果却是企业的成长能力对企业的负债情况并无显著的影响,这与假设2不一致。究其原因,中国商业类上市公司的成长性较差,很多中国上市公司的第一大股东是国有股,这些国有股股东的代理人很多又同时兼任这家上市公司的经理,国有股股东不会用提高负债水平来加强对企业管理人员的约束。

(3)资产的流动性

资本结构与资产流动性负相关,与假设3相同。商业企业的特点是经营过程中会有大量的库存,从而流动资产较大,如果企业资产变现能力强,则对负债融资的要求会相应降低。事实上,资产流动性可以反映企业资产的经营管理水平,经营能力强,则资产经营管理效率高,对外部资金的依赖性就不强,企业的负债率就低一些。

(4)资产结构

资产结构与资产负债率呈显著的正相关。这一结果符合代理理论和平衡理论的预测, 我国商业上市公司可抵押资产的确可以有效地缓解信息不对称的问题, 从而降低负债融资成本, 获得更多的负债融资,与假设4一致。

(5)非负债税盾

非债务税盾与资本结构呈显著的负相关关系,与假设5相同,这说明我国商业行业上市公司非债务税盾的避税效果很强, 它有效地对债务进行了替代。对固定资产折旧较快的商业类上市公司, 拥有的非债务税盾较大, 这样的公司较少地利用债务融资。

(6)企业规模

商业类上市公司的资产负债率与主营业务收入的对数呈正相关关系,一般认为,企业的规模同企业的负债水平应该呈正相关关系。对商业行业的企业来说,规模效应应该比较明显,规模越大的企业购货量较大,越需要大量的负债,所以规模与资本结构应该是正相关关系,这与假设6是一致的。

3苯 议

综上所述,我国商业类上市公司的资本结构与理论研究有一定的差异,这是由行业本身的特性造成的。商业行业自身已经进入微利时代,随着市场竞争机制的逐步完善,国有资本的逐渐淡出,政府的行政支持逐渐弱化。我国的金融体制改革正在逐渐深化,银行在自身风险控制能力增强的同时,仍会有一些体制性沉淀的因素发挥作用,使得商业企业贷款时在担保比率和资产收益质量方面考虑得较少。同时,商业企业在自身的资本结构优化中,已经将获利能力、风险承担能力和税收负担考虑进去,这表明企业理财水平在不断提高。

主要参考文献

[1] F Modigliani,M H Miller.Corporate Income Taxes and the Cost of Capital:A Correction[J].American Economic Review,1963,53(3):433-443.

[2] S Titman,R Wessels.The Determinant of Capital Structure Choice[J].Journal of Finance,1988(1).

[3] Harris Milton and Raviv Artur.Theory of Capital Structure[J]. Journal of Finance,1991,46(1).

[4] R G Rajan,L Zingales.What Do We Know about Capital Structure? Some Evidence from International Data[J].Journal of Finance,1995,50(5).

[5] John K Wald.How Firm Characteristics Affect Capital Structure:An International Comparison[J].Journal of Financial Research,1999,22(2).

[6] L Booth,V Aivazian,et al. Capital.Structures in Developing Countries[J].Journal of Finance,2001,56(1).

[7] Asli Demirguc-Kurt,V Maksimovic.Institutions,Financial.Markets,and Firm Debt Maturity[J].Journal of Financial Economics,1999,54(3):295-336.

[8] 陆正飞,辛宇.上市企业资本结构主要影响因素之实证研究[J].会计研究,1998(8).

[9] 洪锡熙,沈艺峰.我国上市资本结构影响因素的实证分析[J].厦门大学学报,2000(3).

[10] 张则斌,朱少醒,吴健中.上市公司资本结构的影响因素[J].系统工程理论方法应用,2000(2).

[11] 肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002(8).

[12] 冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(2).

猜你喜欢

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

太空探索(2016年7期)2016-07-10