关于捐赠支出的纳税筹划探讨

2009-09-21 07:15银样军

中国管理信息化 2009年13期

关键词:纳税筹划

[收稿日期]2008-12-31

[作者简介]银样军(1968-),长沙民政职业技术学院经济贸易系副教授,注册会计师,主要研究方向:税收、会计。

[摘 要]当今社会,捐赠是一种慈善行为,是需要鼓励和发扬的一种精神,为此,国家颁布了系列税收优惠政策。不管是企业单位还是公民个人,除了充分利用税收优惠政策之外,还可以进行其他相应的纳税筹划方式,在奉献爱心的同时,可以减少自己的纳税负担。本文结合最新《企业所得税法》和《个人所得税法》的有关规定就捐赠支出的纳税筹划进行探讨,供企业单位和个人参考。

[关键词]捐赠支出;税前扣除;纳税筹划

doi:10.3969/j.issn.1673-0194.2009.13.019

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2009)13-0048-03

捐赠是一个单位或个人单方面利益无偿转让的一种行为,是其承担社会责任的一种方式,同时也是其树立良好社会形象的一条途径。捐赠按捐赠主体分,有单位捐赠和个人捐赠两种;按捐赠资产形式分,有现金捐赠、实物捐赠和劳务捐赠等。当今社会,贫富差距不断扩大,自然灾害不断发生,据统计,中国每年有近6 000万以上的灾民需要救济,有2 200多万城市低收入人口享受低保,有7 500多万农村绝对贫困人口和低收入人口需要救助。另外还有6 000万残疾人和1.4亿60岁以上的老人需要社会提供帮助。为了保障这些困难群体和特殊群体的基本生活权益,仅靠政府的努力是远远不够的。因此,必须大力提倡社会捐赠行为。事实上,这些年来,我国各种社会捐赠有了非常快速的发展,尤其是2008年四川汶川地震,全国各地单位、个人踊跃捐赠,迅速筹集善款用于灾区重建,对灾区重建工作给予了及时有力的支持。国家为了鼓励这种社会捐赠行为,在各种政策方面也给予了大力的支持和优惠,其中税收优惠政策就是一个非常重要的方面。那么,对于企业单位和公民个人来说,利用国家税收优惠政策进行捐赠支出纳税筹划也就成了当前关注和讨论的热点问题。本文就此进行相关阐述,以期对捐赠者提供参考。

一、企业单位捐赠支出的纳税筹划

2007年新颁布的《企业所得税法》规定:“企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除”。同年国务院颁布的《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第五十一条规定:“企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠”。这里的公益性社会团体是指同时符合下列条件的基金会、慈善组织等社会团体:

(1)依法登记,具有法人资格;

(2)以发展公益事业为宗旨,且不以营利为目的;

(3)全部资产及其增值为该法人所有;

(4)收益和营运结余主要用于符合该法人设立目的的事业;

(5)终止后的剩余财产不归属任何个人或者营利组织;

(6)不经营与其设立目的无关的业务;

(7)有健全的财务会计制度;

(8)捐赠者不以任何形式参与社会团体财产的分配;

(9)国务院财政、税务主管部门会同国务院民政部门等登记管理部门规定的其他条件。

对于企业自行直接发生的捐赠以及非公益性捐赠不得在税前扣除。但是,对于企业以实物资产捐赠的,企业应当视同销售计算缴纳流转税(增值税、消费税、营业税),并应计入企业所得税的应纳税所得额计缴企业所得税。

那么,对于企业单位来说,如何利用国家有关税收政策来进行纳税筹划呢?

1.选择资产捐赠形式进行纳税筹划

如前所述,企业对外捐赠可以现金捐赠,也可以实物捐赠,但两者在纳税方面的影响存在着很大的区别,以下笔者通过一个案例进行阐述。

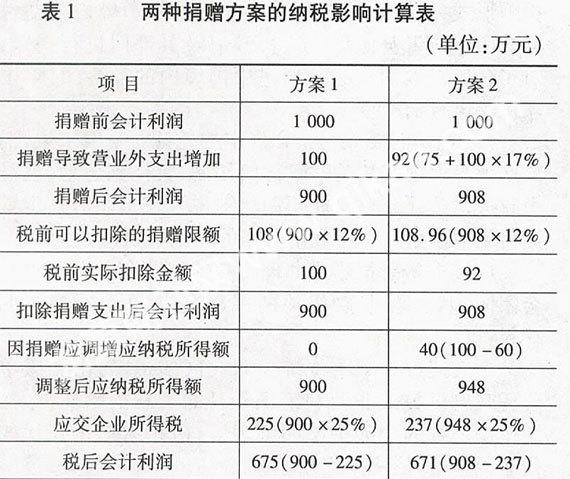

[例1] 某工业企业2008年预计将实现年度会计利润1 000万元(捐赠前的会计利润),年末计划对某贫困地区捐赠100万元,现有两种可供选择的捐赠方案:

方案1 捐赠现金100万元。

方案2 捐赠自产的商品一批,成本为75万元,税务机关核定的公允价值为100万元,增值税率为17%(其他税费忽略不计)。

假设没有其他纳税调整,企业适用所得税税率为25%。

现对两种方案捐赠支出的纳税影响进行比较,见表1。

从表1计算结果可知,企业采用实物捐赠方式除了需要缴纳增值税外,还需要缴纳更多的企业所得税,比采用现金捐赠方式缴纳的企业所得税要多12万元,实现的税后利润要少,因而采用现金捐赠方式更有利。

2.选择捐赠时机进行纳税筹划

同样的捐赠支出,企业选择的时机好,就可以达到减少纳税的目的,否则,不但不能减少纳税,还有可能因不懂税法在税前扣除而遭受处罚。从以下案例中我们可以知道企业捐赠时机选择的重要性。

[例2] 某企业2008年和2009年预计会计利润分别为100万元和100万元,企业所得税率为25%,该企业为树立良好的社会形象,决定向贫困地区捐赠现金20万元。现提出3套方案:第一套方案是2008年末直接捐给某贫困地区;第二套方案是2008年末通过省级民政部门捐赠给贫困地区;第三套方案是2008年末通过省级民政部门捐赠现金10万元,2009年初通过省级民政部门捐赠现金10万元。从纳税筹划角度来分析,其区别如下:

方案1:该企业2008年直接向贫困地区捐赠现金20万元不得在税前扣除,当年应纳企业所得税为25万元(100×25%)。

方案2:该企业2008年通过省级民政部门向贫困地区捐赠现金20万元,只能在税前扣除12万元(100×12%),超过12万元的部分不得在税前扣除,当年应纳企业所得税为22万元[(100-100×12%)×25%]。

方案3:该企业分两年进行捐赠,由于2008年和2009年的会计利润均为100万元,因此每年捐赠的现金10万元均没有超过扣除限额12万元,均可在税前扣除。2008年和2009年每年应纳企业所得税均为22.5万元[(100-10)×25%]。

通过比较,该企业采取第3种方案最好,尽管都是对外捐赠20万元,但方案3与方案2相比可以节税2万元(8×25%),与方案1比较可节税5万元(20×25%)。

二、公民个人捐赠支出的纳税筹划

《个人所得税法实施细则》规定:“个人将其所得通过中国境内的社会团体、国家机关向教育和其他公益事业以及遭受严重自然灾害地区、贫困地区捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。……个人通过非营利的社会团体、国家机关向农村义务教育的捐赠,准予在计算应纳税所得额时全额扣除。农村义务教育的范围,是政府和社会力量举办的农村乡镇(不含县和县级市政府所在地的镇)、村的小学和初中以及属于这一阶段的特殊教育学校。纳税人对农村义务教育与高中在一起的学校的捐赠,也享受此项所得税前扣除”。这里的非营利公益性社会团体和基金会,必须具备以下条件:

(1)致力于服务全社会大众,并不以营利为目的;

(2)具有公益法人资格,其财产的管理和使用符合各法律、行政法规的规定;

(3)全部资产及其增值为公益法人所有;

(4)收益和营运结余主要用于所创设目的的事业活动;

(5)终止或解散时,剩余财产不能归属于任何个人或营利组织;

(6)不得经营与其设立公益目的无关的业务;

(7)有健全的财务会计制度;

(8)具有不为私人谋利的组织机构;

(9)捐赠者不得以任何形式参与非营利公益性组织的分配,也没有对该组织财产的所有权。

那么对于个人来说又如何利用捐赠支出进行纳税筹划呢?

1毖≡袷杖胂钅拷行捐赠支出纳税筹划

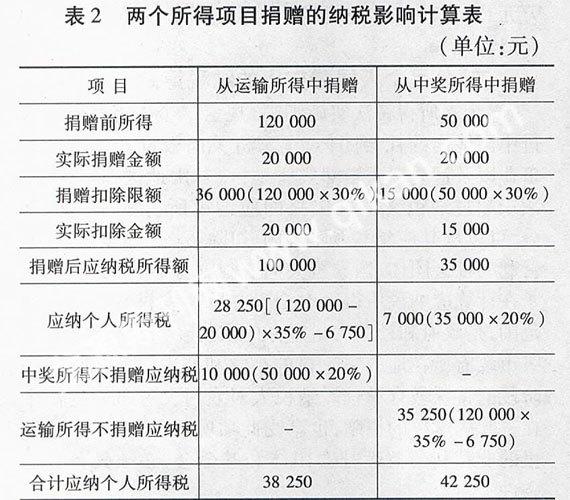

[例3] 张某为一名个体工商户,主要经营运输业务。2007年张某的业务状况较好,全年的营业收入按税法规定减除必要费用后,应纳税所得额超过12万元。2007年12月,张某参加一次体育彩票抽奖活动,并幸运地获得了5万元的奖金。张某想通过希望工程基金会捐赠2万元。则张某应选择从哪部分收入中进行捐赠?

对两种捐赠方案的纳税影响进行计算。见表2。

从表2计算结果可知,同样是捐赠20 000元,张某选择从经营运输所得中捐赠则可以少纳税4 000元(42 250-38 250),因而更有利。

此外,随着社会经济生活的多元化,人们兼职和从事多项工作的现象越来越普遍,收入来源也呈现多样化,如工资(薪金)收入、劳务报酬收入、稿酬收入、偶然收入、财产租赁收入等。如果纳税人在同一纳税期内取得多项所得,而适用的税率又高低不等,那么应尽量先用税率高的应税所得进行捐赠,这样更能够节税。

2.选择收入时间进行纳税筹划

如果纳税人在某一个纳税期间的捐赠达到了扣除限额,则可以考虑在下一个期间再进行捐赠,或者将一次捐赠分成两次或多次进行。以下通过一个案例来说明操作方法。

[例4] 李某2008年每月的工资薪金所得为8 000元,2008年5月他计划通过省慈善机构资助某贫困地区的一个小孩读书,现有两种方案进行捐赠。

甲方案:一次性捐赠3 000元;

乙方案:分两次捐赠,每月捐赠1 500元。

现从纳税方面对两种捐赠方案进行比较,李某应选择哪种方案。

甲方案:2008年5月工资薪金所得的应纳税所得额为:8 000-2 000=6 000(元),当月可以在税前扣除的捐赠限额为:6 000×30%=1 800元。实际捐赠3 000元,超过捐赠限额的1 200元不得在税前扣除,当月应纳个人所得税为:(6 000-1 800)×15%-125=505(元)。6月由于没有捐赠,应纳个人所得税为:6 000×20%-375=825(元),两个月合计应纳税额为1 330元。

乙方案:2008年5月和6月每月捐赠1 500元,均小于捐赠扣除限额1 800元,所以两个月的捐赠款项可全部在税前扣除。5月和6月的应纳个人所得税均为:(6 000-1 500)×15%-125=550(元),合计应纳税额为1 100元,与甲方案相比节税230元(1 330-1 100),所以采取乙方案更好。

3.选择捐赠对象进行纳税筹划

捐赠筹划个人所得税时,如果希望能将捐赠款项全部抵扣,就需要捐赠人选择合适的捐赠对象,比如:纳税人通过非营利的社会团体、国家机关向农村义务教育的捐赠,就可以在计算应纳税所得额时全额扣除,不受捐赠扣除限额的限制。

三、捐赠支出纳税筹划应注意的几个问题

(1)捐赠必须是公益、救济性质的。

(2)不管是企业单位还是公民个人不能采取直接捐赠形式,对企业单位而言必须通过中国境内公益性社会团体或者县级以上人民政府及其部门进行捐赠,对于公民个人而言必须通过中国境内的社会团体、国家机关进行捐赠。

(3)捐赠时要取得符合规定的凭证。一般来说,捐赠票据是由国家相关财政部门印制,具体到各地,就是由省级财政厅或财政局印制。纳税人在捐赠时一定要记得索取发票。取得规定票据的注意事项有:

1)要向接受捐赠或办理转赠的非营利的公益性社会团体、基金会索取相关的捐赠税前扣除资格证明材料:

个人通过扣缴单位统一向灾区的捐赠,由扣缴单位凭政府机关或非营利组织开具的汇总捐赠凭据、扣缴单位记载的个人捐赠明细表等,由扣缴单位在代扣代缴税款时,依法据实扣除。

个人直接通过政府机关、非营利组织向灾区的捐赠,采取扣缴方式纳税的,捐赠人应及时向扣缴单位出示政府机关、非营利组织开具的捐赠凭据,由扣缴单位在代扣代缴税款时,依法据实扣除;个人自行申报纳税的,税务机关凭政府机关、非营利组织开具的接受捐赠凭据,依法据实扣除。

2)由具有捐赠税前扣除资格的非营利的公益性社会团体、基金会和县及县以上人民政府及其组成部门出具的公益救济性捐赠票据。

(4)时刻关注国家税收政策的临时变化调整。如2008年5月汶川发生地震后,国家于6月29日颁布了《国务院关于支持汶川地震灾后恢复重建政策措施的意见》(国发[2008]第021号),为鼓励社会各界支持抗震救灾和灾后恢复重建,规定在2008年12月31日以前:

1)对单位和个体经营者将自产、委托加工或购买的货物通过公益性社会团体、县级以上人民政府及其部门无偿捐赠给受灾地区的,免征增值税、城市维护建设税及教育费附加。 .

2)对企业、个人通过公益性社会团体、县级以上人民政府及其部门向受灾地区的捐赠,允许在当年企业所得税前和当年个人所得税前全额扣除。

3)财产所有人将财产(物品)捐赠给受灾地区所书立的产权转移书据免征应缴纳的印花税。

4)对专项用于抗震救灾和灾后恢复重建、能够提供抗震救灾证明的新购特种车辆,免征车辆购置税。

上述税收优惠政策,企业应及时到主管税务办理相关的免税申请手续,对已经缴纳的部分可以向税务机关申请退税。

猜你喜欢

商(2016年33期)2016-11-24

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26