员工激励的利器

2009-09-14 08:36张炳义

培训 2009年8期

利润分享计划通过建立员工和企业的合伙关系,真正使员工把企业当成家,激发员工工作动机与士气,增强员工主人翁意识。

张炳义

国家级人力资源管理师,经济师,现任太和顾问资深人力资源管理顾问。

利润分享计划(Profit-Sharing Plan)是指企业为了鼓励员工参与企业管理,体现员工企业主人翁精神而依据员工所在岗位价值、潜在贡献及历史贡献、工作业绩等而额外给予员工一部分公司利润的企业整体激励计划。

英国研究人员就员工对分享计划的态度及利润分享计划对企业的作用专门进行了调研,结果表明:员工对利润分享计划高度赞同,不赞同者仅为参与调研人数的8%,同时实施利润分享企业的各项经济指标都比非利润分享企业好一些。总的来讲,利润分享计划主要功用如下:

·激发员工工作动机与士气

·降低企业的管理监督成本

·增强员工主人翁意识

利润分享须把握的三个维度

对于利润的分配,通常需要把握三个维度,即总利润分配、个人利润分配以及利润的发放。

总利润分配

固定比例法:是指将企业实际目标达成情况与预先设定目标情况进行对比,进而确定相对固定利润分享总额提取比例(如利润提取比例为当年净利润总额的5%)的一种方式。这种方法的特点主要是,只要企业取得利润,便可提取相对固定比例的利润作为员工利润分享的基数,操作方便简单,但难以制定合理的比例。

分段比例法:是指将企业实际目标达成情况与预先设定目标进行对比,并根据对比情况选择相应利润总额提取比例(如300万元以内的利润,3%用于利润分享;超过300万的利润,6%用于利润分享)的一种方式。这种方式通常采取分段提取利润的方式,且完成目标值越大,提取比例越高,因此能有效激励员工为超额完成利润目标而努力,但为此企业需要付出较高的人工成本。

获利界限法:是指预先规定企业目标完成最低标准,然后将企业实际目标完成情况与其进行对比,只有在公司利润超过事先定好的最低标准并且低于最高标准的时候才进行一定比例的利润分享。这种方式能够有效保证公司对股东的回报,合理控制企业人工成本,但需要有娴熟的理论及实操经验,操作程序较为复杂。

个人利润分配

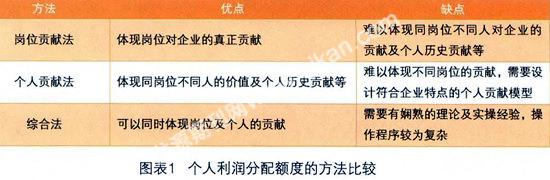

岗位贡献法:是一种系统地测定参与利润分享的岗位在企业整体组织结构中价值的方法。通过岗位价值测评,我们可以比较清晰地了解到利润分享岗位在企业的价值所在,进而判断出岗位对企业的贡献并决定其利润分享额度。市场上有很多关于岗位价值评价的方法,譬如:太和的六因素法,美世IPE系统四因素法,翰威特的六因素法等可供我们借鉴。

个人贡献法:是一种系统地测定参与利润分享的个人对企业的历史贡献、未来潜在贡献等的方法。通过个人贡献测评,我们可以比较清晰地了解到参与利润分享的个人在企业的价值所在,进而决定其利润分享额度。关于个人贡献评价的方法,目前市场上尚没有明确的、公认的方法可供企业进行借鉴。企业操作时可通过建立个人贡献评估模型来进行。个人贡献评估模型一般因企业性质、企业文化等不同亦有所区分。

综合法:是将岗位贡献法与个人贡献法相结合并根据企业现实情况而赋予不同权重综合来决定员工利润分享额度的一种方法(见图表1)。

利润分享的形式

现金分享:即每隔一定时间,把一定比例的利润(如10%)作为利润分享额直接分配给员工的方式。其短期激励性较强,长期激励性较弱。

延期利润分享:企业委托管理机构,将员工实得利润分配额按预定比例将一部分利润存入员工个人账户,并在一定时期后支付给员工的一种方式。这种方式因企业所有制性质、企业文化等延期期限亦有所不同。通常来讲,国企性质的企业可能采取延期到退休一次性补偿给员工的方式,而民企或三资企业则多采取较短的期限且每年返还比例相同或不同的方式。与现金分享相反,它有一定的长期激励作用,但短期激励性较弱。

利用企业生命法选择合适的方案

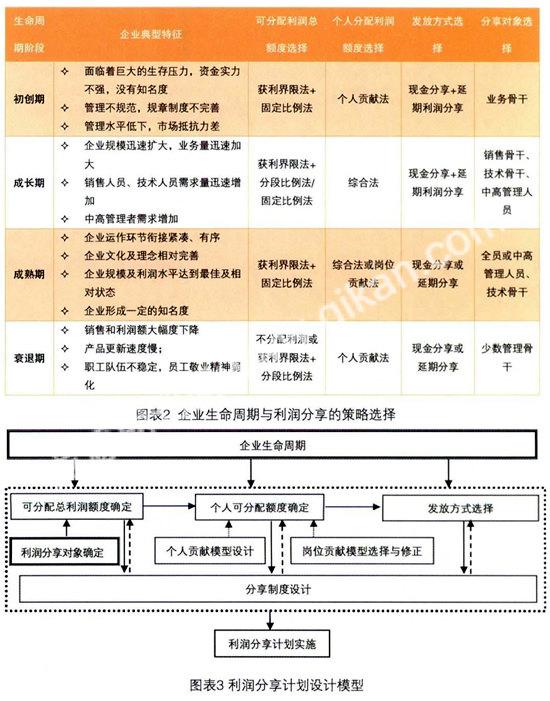

企业生命周期就像人的生命周期一样,也存在生、老、病、死等,具体来讲,典型的企业生命周期包含初创期、成长期、成熟期、衰退期四个阶段,每个阶段也有着与其他阶段不同的特征。针对各阶段特点,提出以下选择策略(见图表2),供企业利润分享计划方案设计提供参考。

如何设计合适的利润分享计划

企业在进行利润分享计划的方案设计时,可以参考利润分享计划设计模型来进行(见图表3)。

下面,我们就运用该模型,对一则案例中的企业进行利润分享计划方案设计。

A公司成立于2000年,专门从事营销服务行业,是一家通过运用各种线下传播手段,为客户在品牌宣传推广、产品销售促进和消费者沟通与管理等多个方面营销服务的专业机构,现有员工300余人。2005年公司与专业咨询公司就薪酬设计项目进行了合作,完成了薪酬设计工作,且公司每年薪酬都在进行相应调整,但效果不佳。且自2007年起,公司核心员工相继离职,截至2007年年底,核心员工已有5人离职,企业高层对此非常担忧。核心员工为什么会相继离职?他们离职背后的根本原因是什么?

这是一个典型的刚刚进入成长期的企业通常存在的问题。在此阶段,企业各项规章尚未健全,但销售规模、人员迅速增长,企业“元老”渐渐失去当初创业时那种高昂的激情,工作也渐渐失去了原先的挑战性,“元老”责任性也随之下降,加之虽是“元老”但非“主人”,在这种情况下,可想而知,别的企业采取高薪、提供更有挑战性的工作等方式“挖人”并非难事,企业相继出现核心员工离职现象就不难理解了。

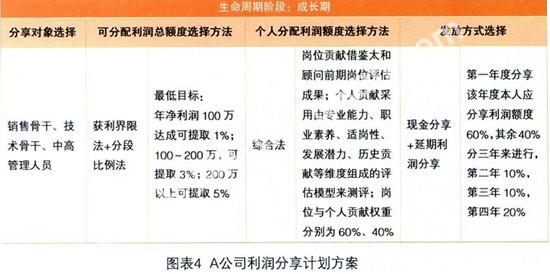

根据企业生命周期与利润分享计划策略选择建议将方案要点设计如图表4所示。

然后,将设计成果以制度方式进行确定,以指导公司利润分享计划实施。通常来讲,制度应包括总则、利润分配总额确定、个人分配总额确定、个人分享总额发放、个人分享额度的调整、附则等内容。

利润分享计划实施建议

建议一:建立科学合理的利润分享资格制度

为配合利润分享制度的实施,建议企业建立利润分享资格制度,详细规定利润分享参与人的准入、退出等条件。

建议二:建立合理的考核制度

利润分配总额度是以企业的目标完成情况为分配依据的,因而对企业目标完成情况的考核是否公正合理,直接影响利润分享计划的总额度,进而影响利润分享计划的实施。因此,企业须制定一套科学合理的考核制度,对企业目标完成情况的指标、数据来源、考核方式、对应利润提取比例进行严格界定。

建议三:将企业的实际经营状况传递给员工

为配合和促进利润分享计划,建议在不引起公司机密泄漏的前提下,可让员工了解企业的实际经营状况,如果可能的话,让他们一起来参与计算利润分享额度,使员工真正了解感受到企业真实经营状况,从而增强自身对企业的责任感,最终提升自己、部门乃至整个企业的经营业绩。

课程链接

利润分享计划是一种非常行之有效的激励方式,但怎样将其在企业落地生根却鲜有学者或企业实战人员提及,该课程将利润分享计划涉及的各种方式、方法进行分析总结,并结合自身企业利润分享计划设计经验提出利润分享计划设计模型,并给出了企业生命周期与利润分享计划策略的选择建议,以为业人力资源经理、人力资源总监设计企业利润分享计划提供重要参考。

猜你喜欢

商讯·公司金融(2019年10期)2019-09-10

小天使·一年级语数英综合(2018年1期)2018-06-22

读写算·高年级(2017年4期)2017-04-15

爆笑show(2016年5期)2016-06-23

商场现代化(2016年14期)2016-06-16

股市动态分析(2015年31期)2015-09-10

环球时报(2015-06-11)2015-06-11

学生天地·小学中高年级(2009年5期)2009-06-29

中小企业管理与科技·上旬刊(2009年10期)2009-01-20

中国青年(1964年10期)1964-08-29