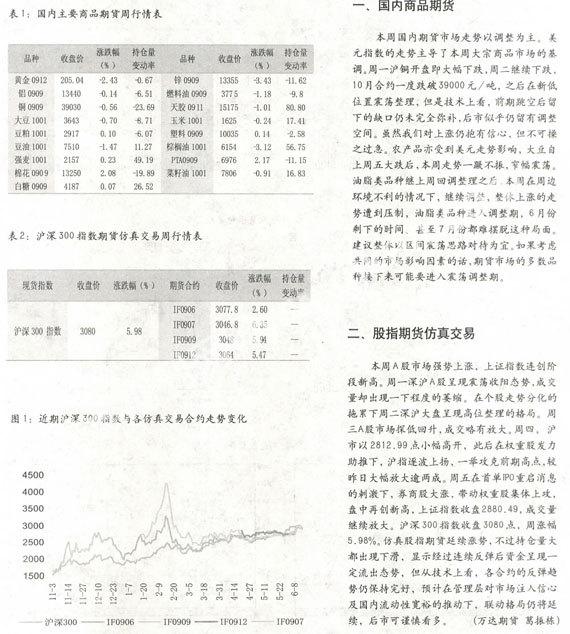

投资广角

2009-09-02 06:44

证券导刊 2009年23期

一周回顾(09/06/15—09/06/19)

香港股市走势图

星期一

周一港股低开后下行,午盘一度因内地股市收高而小幅反弹,但最终不敌获利回吐盘的打压,恒指以接近全日最低位收市,并失守1O日均线及18500点支持,资源股跌幅居前。分析师称,恒指近期仍将震荡,但反弹格局应能保持。截止6月15日收盘,恒指报1 8498.96点,跌390.72点,跌幅2.07%;国企指数报1 0877.54点,跌211.23点,跌幅1.91%。大市全日共成交653.47亿港元。

星期二

外围股市普遍重挫拖累,港股周二跟随下跌,恒指一度跌穿1 8000点重要心里关口,但尾盘逐渐收窄跌幅并收复1 8000点。分析师称,港股前期涨幅过大,如今只是借势回调,下跌幅度料将有限。截止6月16日收盘,恒生指数报1 81 65.50点,跌333.46点,跌幅1.80%;国企指数报1 071 6.32点,跌1 61.22点,跌幅1.48%。

星期三

受累美股隔夜续跌,港股周三开盘后震荡走低,但午盘在中国内地股市大幅反弹带动下,一度翻红,但逢高结利盘打压下,最终恒指仍收跌0.45%,险守万八水平。分析师称,技术面恒指出现“黄金交叉”,但短期有望继续震荡。截止6月17日收盘,恒指报1 8084.6点,跌80.9点,跌幅0.45%;国企指数报1 0700.15点,跌16.17点,跌幅O.15%。大市全日共成交744.82亿港元。

星期四

尽管内地股市继续高歌猛进,港股继续维持弱势,恒指周四收盘跌1.7%,并且6月来首度收盘失守万八水平。分析师称,港股短期调整幅度已大,有反弹可能。截止6月18日收盘,恒指报1 7776.66点,跌307.94点,跌幅1.7%;国企指数报1 0422.31点,跌277.84点,跌幅2.6%。大市全日共成交636.42亿港元。

星期五

隔夜美股上涨,亚太股市普涨,导致港股早盘大幅高开,随后因投资者获利回吐,恒指震荡下跌。午后受A股大幅反弹影响,恒指止跌回升,并再次冲击1 8000点,但最终未能收复万八。截止6月19日收盘,恒指报1 7920.95点,涨1 44.27点,涨幅0.81%;国企指数报1 0509.85点。涨87.54点,涨幅0.84%。

一周回顾(09/06/13-09/06/19)

美国股市近一年走势图

上周五

受制药股等防御型股票推动,道指和标普500指数周五收高,道指自1月6日以来首次收在去年收盘位上方。科技股跌幅居首,美国国家半导体公司重挫6.1%。苹果公司下滑2.1%,蓝莓手机制造商下跌2.8%。最后,道指上扬28.34点,或0.32%,报8799.26点;纳指收低3.57点,或O.19%,报1 858.80点。

星期一

美国股市周一收低,并创下近一个月最大跌幅,主要原因为疲软的纽约联储制造业指数削弱7市场对美国经济形势的乐观情绪,此外,商品股跟随大宗商品价格回落。最后,道指下跌187.13点,或2.13%,报8612.13点;纳指下挫42.42点,或2.28%,报181 6.38点。

星期二

美国股市周二收低,主要原因为经济数据喜忧参半,且百思买令人失望的销售数据引发市场对经济复苏前景的担忧。最后,道指下跌107.46点,或1.25%,报8504.67点;纳指下滑20.20点,或1.11%,报1796.18点。

星期三

受科技股和生物科技股推动,纳指周三收高,但道指和标普500指数均收低,主要原因为标准普尔下调多家美国银行的信贷评级,以及奥巴马政府公布的金融监管改革方案对银行股构成打压。最后,道指收低7.49点,或0.09%,报8497.18点;纳指上涨11.88点,或0.66%,报1808.06点。

星期四

由于就业数据和费城联储制造业指数激起了投资者对经济趋稳的希望,道指和标普500指数周四收高,并结束了连续三天的跌势。最后,道指收高58.42点,或O.69%,报8555.60点;纳指微跌0.34点,或O.02‰报1807.72点。

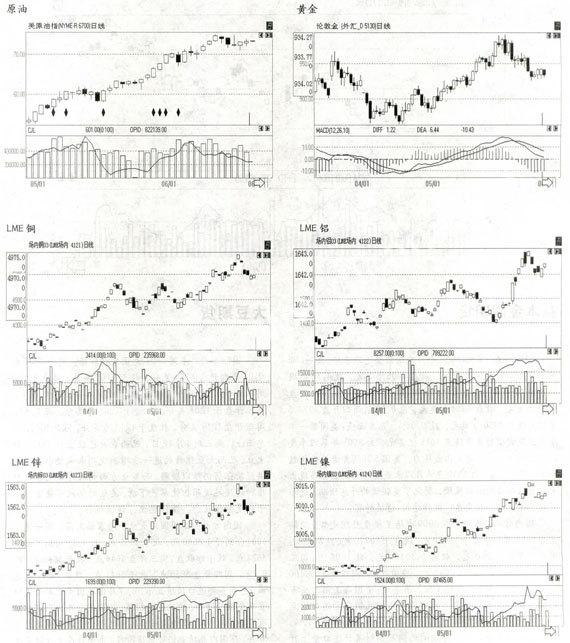

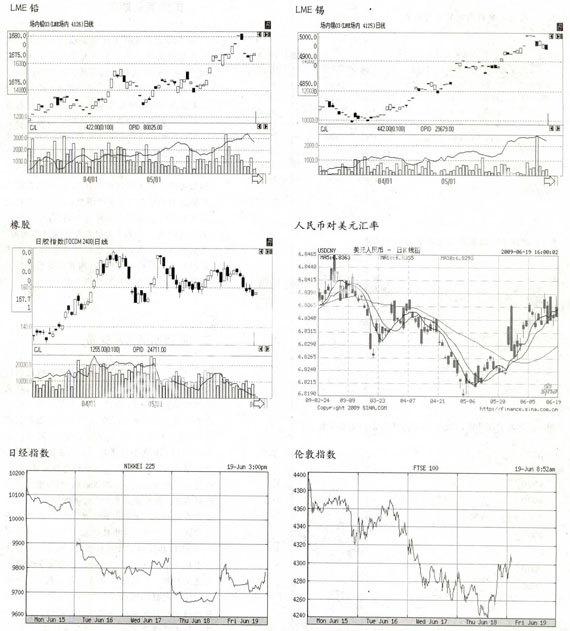

基本金属期货

国际方面:本周LME三个月期铜修整近期涨势。周一LME三个月期铜开盘5235美元,收盘5005.5美元,跌4.16%;周二开于4998美元,收盘4955.88美元,跌O.99%;周三开盘4942.5美元,收盘4984.5美元,涨O.58%;周四开盘4977.5美元,收盘4980.5美元,跌0.08%。基本面上:美国第一季度美国经常项目赤字降至1015亿美元,为2001年第四季度以来最低水平,给美元构成压力。美国5月消费者物价指数年率下降1.3%,创1950年4月以来最高降幅。数据凸现出美国当前面临的通缩风险,弱化了美联储的升息预期,进而引发了美元的全线卖盘。操作建议:谨慎持有。

国内方面:本周沪铜0909市场呈横盘整理走势。沪铜主力0909周一开盘于40820元,收盘于39770元,跌3.82%;周二开盘于39000元,收盘于39350元,跌1.06%;周三开于38990元,收于39390元,涨O.1O%;周四开于39300元,收于39300元,跌0.41%。消息面:中国海关周四公布的官方数据显示,今年5月中国精炼铜及铜合金进口增至354,587吨,根据计算,该数据较去年同期大幅增长159%。官方数据并显示,1~5月期间的铜及铜材累计进口量上升104.6%,至148万吨。操作策略:谨慎观望。

大豆期货

国际方面:本周CBOT大豆先抑后扬。周一CBOT大豆07合约开盘1244美分,收于1197美分,跌3.89%;周二开于1202美分,收盘于1201.2美分,涨O.55%;周三开盘于1203美分,收盘于1206.2美分,涨0.42;周四开盘1211美分,收盘于1213.6美分,涨O.61%。消息面上:截止到6月12日,巴西农户已经出售了72%的大豆。巴西大豆销售的进一步增加说明朱来整个豆类的供应紧张将仍难以缓解。而美豆方面的海外市场因大豆播种进度延缓而担忧单产下滑。美豆的供应可能重新归于极度紧张状态。操作建议:谨慎观察。

国内方面:本周国内大豆市场窄幅震荡。周一连豆1001合约开于3600点,收于3655点,跌O.38%;周二开于3627点,收于昨收盘;周三开盘3644点,收于3648点,跌0.19%;周四开盘3658点,收于3641点,跌0.19%。消息面上:商务部进口预报显示,6、7月份我国大豆单月进口量有望继续增加。按此进度推算,2009年全年大豆进口量有可能突破4000万吨大关。庞大的进口量加上国储大豆库存,在国内养殖业仍处低迷阶段,市场存在大豆供应过剩的可能。操作建议:谨慎持有。

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2019年30期)2019-08-14

股市动态分析(2015年9期)2015-07-07