金融部门系统性风险监管的若干思考

2009-08-12 04:58宋凌峰

武汉大学学报(社会科学版) 2009年4期

关键词:系统性风险

宋凌峰

[摘要]公共部门对金融部门的风险监管主要是控制金融部门通过隐性担保向公共部门转移的风险。在对隐性担保传递的风险进行度量的基础上,公共部门可以建立风险准备金并构造公共部门风险准备金制度。

[关键词]系统性风险;宏观审慎监管;宏观金融工程

[中图分类号]F832[文献标识码]A[文章编号]1672-7320(2009)04-0443-04

2006年底,我国已全面履行加入WTO关于放开金融业的承诺,金融开放进程大大加快,金融市场、金融机构和金融产品国际化特征日益突出。在金融市场开放的条件下,外部冲击会对我国金融体系产生影响,如2007年的美国次贷危机对我国金融体系的影响正在逐步显现,因此,必须加强对金融部门系统性风险度量和监控。目前,在我国金融市场融入全球金融体系的背景下,对金融部门系统性风险的度量和监管进行思考,具有理论和现实意义。

一、金融部门系统性风险监管的理论分析

宏观金融工程是指通过金融工具与手段的创新设计和重新组合、金融结构的调整和金融制度的变革来解决宏观金融问题。金融部门系统性风险监管属于国家金融风险管理的范围,可以使用宏观金融工程的框架进行分析。

(一)宏观金融工程的基本分析框架

从内容上看,宏观金融工程包括部门资产负债表分析、宏观金融风险管理和宏观经济资本管理等三个方面。其中有关部门金融资产负债表所反映的信息是宏观金融工程研究的基础,宏观金融风险管理和宏观经济资本管理是宏观金融工程研究的主要内容。

在有关部门资产负债表分析方面,首先根据经济性质将国民经济划分为公共部门、金融部门、企业部门和家户部门四个主要部门,并分别构造部门资产负债表。对于宏观金融风险管理而言,在金融市场逐步完善的情况下,所有的金融风险都必然影响到资产市场价值的变化。从资产负债表来看,当资产价值发生变化时,资产市场价值的变化也必然影响到权益价值的变化,包括股权和债权价值的变化,由此资产负债表会充分反映部门受到的外部冲击。有关部门资产负债表反映的关于资产和权益的历史信息可以为这些部门风险分析提供基础,另一方面有关部门资产负债表之间的关系也可以为研究风险在这些部门间的传递提供依托。对于宏观经济资本管理而言,要充分发挥资本的功能,一是抵御金融风险,二是合理分配资源。

(二)以宏观金融工程为基础的金融部门系统性风险监管

从监管目标的角度,金融监管可以分为宏观审慎监管、微观审慎监管、消费者保护监管和市场效率监管四个类别。金融监管在金融体系发展的不同阶段侧重点不同。目前我国金融监管体系以微观审慎监管为主,着重控制和管理金融机构风险。在金融市场全球化的背景下,我国金融监管的侧重点应该向宏观审慎监管转移。原因在于,单个银行的稳定并不能保证宏观金融体系的稳定,对金融部门的系统性风险进行管理是宏观审慎监管的重要方面。

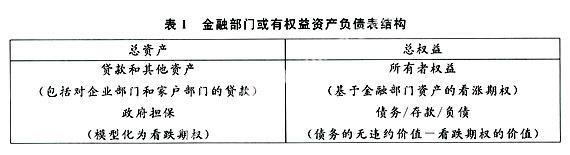

以或有权益资产负债表为基础,可以对金融部门的风险进行研究。或有权益资产负债表是将资产负债表的历史信息和股权的市场信息相结合形成的经济价值资产负债表。具体方法是使用或有权益定价方法,根据资产负债表右方可以标价的权益价格和波动性来测算资产负债表左方资产的价值,形成完整的或有权益资产负债表。或有权益资产负债表的结构如表l所示。根据部门资产的价格和波动性可以构造反映金融部门系统性风险的指标,如风险中性违约概率、信用风险溢价和资产在险值(VaR)。然后分析外部冲击,如利率、汇率和资本流动对金融部门或有权益资产负债表各项头寸和相关风险指标的影响。

在金融部门的或有权益资产负债表中,政府担保是公共部门对金融部门提供的隐性担保,是金融部门的资产,与之相对的是公共部门的负债。当金融部门出现风险时,风险有可能通过政府担保向公共部门转移,由此可能造成公共部门出现损失。通过对政府担保的价值变化进行分析,可以对金融部门向公共部门转移的风险进行评价。从或有权益资产负债表分析的角度看,对金融部门系统性风险的监管就是对公共部门通过政府担保所承担的风险进行控制。

(三)金融部门极端风险和政府担保的风险责任

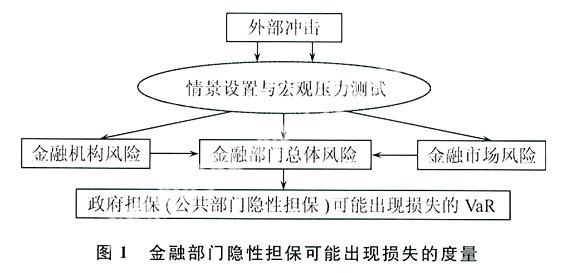

基于金融部门的金融风险指标,使用宏观压力测试和蒙特卡罗模拟技术研究金融部门的潜在损失,在此基础上确定或有权益资产负债表中政府因为提供隐性担保所承担的风险,也就是公共部门提供隐性担保可能出现的风险。根据Summer(第20页)宏观压力测试的框架,对金融部门隐性担保可能出现的损失进行度量的基本思路如图1所示。

通过对外部冲击设置不同的情景,研究在不同情形下金融部门形成的损失,然后结合市场信息构造或有权益资产负债表,分析金融部门的总体风险,并研究向公共部门风险传递状况。考虑极端情形,进行宏观压力测试,研究公共部门通过政府担保可能出现损失的在险值(VaR)。在在险值的基础上,提出公共部门应该提供的风险准备,也就是公共部门的风险资本。公共部门风险准备是宏观经济资本风险管理属性的反映,由于资本准备存在成本,因此公共部门资本准备要有合适的规模。

二、金融部门系统性风险监管的基本内容

金融目标系统性风险监管的主要内容包括金融部门风险度量、金融部门风险向公共部门风险转移的度量和金融部门系统性风险监管等三个方面。

(一)金融部门风险度量

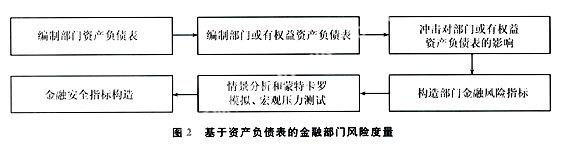

以资产负债表为基础,进行金融部门宏观金融风险度量。包括以下几个阶段,如图2所示。

使用资产负债表进行宏观金融风险度量,首先是编制和分析部门资产负债表和或有权益资产负债表。在编制方面,使用单一货币对资产负债项进行调整,然后归并得到资产负债表,使用权益的有关市场信息,通过期权定价理论获取资产市场价值和波动性,并以此为基础编制或有权益资产负债表。在分析方面,通过资产负债表反映资产和负债的结构性信息可以进行期限错配、货币错配、清偿力问题和流动性问题研究。然后,分析利率、汇率波动和资本流动以及其他冲击对或有资产负债表有关项目的影响状况。最后,根据资产的价值和波动性构造宏观金融风险的指标,如违约距离、违约概率和信用风险溢价。违约距离、违约概率和信用风险溢价等指标可以显性地反映单个部门发生违约的可能性以及违约时发生的损失。通过金融风险指标和实际观察到的信息进行相关分析和回归分析,考察宏观金融风险指标的有效性。

(二)金融部门向公共部门风险转移的度量

部门间风险传递是宏观金融风险的重要特征。使用资产负债表矩阵可以将部门间的债权债务关系进行描述,反映风险在部门间的传递状况。以或有权益资产负债表矩阵为对象进行研究,由于部门间的债权债务关系体现为金融市场的权益工具,权益价值的变动和波动可以反映部门间风险传递状况,由此可以对部门间的风险传递状况进行实时的监测。

金融部门向公共部门风险转移的度量,依赖于使用或有权益方法构造的或有权益资产负债表中政府担保项的信息。使用的方法包括情景分析、宏观压力测试和宏观在险值方法。在宏观压力测试的使用中,要考虑不同的风险因素和风险传染方式。对于宏观在险值方法,要考虑合适的置信水平。

(三)对金融部门系统性风险的监管

对金融部门系统性风险的监管,包括金融部门系统性风险准备金研究和准备金制度的研究。监管部门可以使用部门系统性风险准备金(金融部门准备金)作为宏观审慎性监管的工具。对系统性风险准备的研究,包括对风险准备金的适度规模和筹集与使用等方面。风险准备规模根据或有权益资产负债表中政府担保可能出现的损失来确定。系统性风险监管制度研究主要围绕系统性风险准备金运行应该建立的制度安排来展开,并且要考虑部门风险准备金与单个金融机构资本准备的关系。

三、金融部门系统性风险监管研究的主要创新

1、运用或有权益方法和宏观压力测试方法,对金融部门的系统性风险进行研究。以金融部门的资产负债表和股票市场价格为基础,运用或有权益定价方法,根据资产负债表右方可以标价的权益价格和波动性来测算资产负债表左方资产的价值,形成完整的或有权益资产负债表。根据金融部门资产价格波动性和或有权益资产负债表的有关信息,构造部门系统性风险指标。

2、构建金融部门风险准备金制度。在对金融部门的宏观金融风险进行度量的基础上,使用宏观压力测试技术来研究公共部门提供政府担保所承担的风险,在此基础上构造风险准备金制度。部门风险准备金的构造为宏观审慎监管提供了较好的工具。围绕金融部门系统性风险准备金,构造相应的金融监管的架构、机制和工具、政策和制度等。在金融监管体系中建立效果评价和反馈机制,对使用部门风险准备金对系统性风险进行控制的效果进行分析。

(责任编辑于华东)

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

现代管理科学(2017年2期)2017-01-24

重庆大学学报(社会科学版)(2016年6期)2017-01-19

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

财税月刊(2016年2期)2016-05-17

财经问题研究(2015年4期)2015-05-04