作业成本法的应用研究

2009-08-11 09:01党晓峰

会计之友 2009年17期

党晓峰

【摘要】应用作业成本法核算成本,可以提高成本核算的准确性和成本控制的有效性。本文以Z制药厂第一发酵车间为例,进行了作业成本法的应用研究,并据此对其作业成本法的应用效果进行了初步评估,对其成本控制力的增强提出了可行性建议。

【关键词】作业成本法;成本标的;成本动因;应用研究

一、作业成本法的引入

Z制药厂位于H市,曾经连续多年被评为“中国大企业集团500强”。然而,近年来,随着H市医药制造业产业群的迅速崛起,该厂在H市面临诸多实力很强的同行的竞争。于是Z制药厂在成本管理上期望尝试作业成本法,以提高成本管理水平,谋求在市场竞争中的成本领先优势。该厂历史上多次管理方面的改革都在第一发酵车间先试验,成功后再推广到全厂其他车间,所以,作业成本法就准备在该车间尝试。第一发酵车间自动化较强,许多工艺环节不需要固定的操作员工。操作工主要集中在发酵、LF提取、LF精烘包等工艺环节。车间的维修活动由机修车间来完成。该车间主要生产LF、MF、PF、JQ等4种产品,同时,根据客户需要,对上述4种产品进行重处理,此外还担负着为第一合成车间提供发酵服务,生产LP。该车间成本核算的基础工作较好,管理比较规范,为实行作业成本法提供了条件。

二、划分作业中心并确定成本标的与成本动因

为了顺利应用作业成本法计算成本,第一发酵车间必须先完成以下准备工作。

(一)确定最终成本标的

根据第一发酵车间的生产任务,将第一发酵车间的最终成本标的确定为:LF、MF、PF、JQ、LP、LF重处理、MF重处理、PF重处理等8个最终成本标的。

(二)划分作业中心并确定各作业中心成本标的与成本动因

1.划分作业中心并确定各中心成本标的

从有利于成本核算和成本控制的指导思想出发,结合第一发酵车间的生产组织特点和工艺特点,将第一发酵车间作业活动划分为6个作业中心,并确定各个中心的成本标的。(1)发酵中心:对菌种进行一、二、三级发酵,为提取、喷雾干燥等工艺环节提供原料。成本标的为LF、MF、PF、JQ、LP等的发酵液。(2)LF与MF提取中心:对发酵中心转移过来的LF、MF原浆进行干燥、萃取、过滤、浓缩、脱色,提取有效成分,形成粗品。成本标的为LF、MF等的提取粗品。(3)PF提取中心:对发酵中心转移来的PF原浆进行干燥、萃取、过滤、浓缩、脱色,提取有效成分,形成粗品。成本标的为PF提取粗品。(4)JQ作业中心:对发酵中心转移来的JQ原浆进行干燥、萃取、过滤、浓缩、脱色,提取有效成分,形成产成品。成本标的为JQ成品。(5)LF与MF精烘包中心:对LF、MF粗品进行精制作、烘干、包装,以及有关的重处理。成本标的为LF、MF成品,以及LF重处理、MF重处理。(6)PF精烘包中心:对PF粗品进行精制作、烘干、包装,以及有关的重处理。成本标的为PF成品、PF重处理。

2.确定各个作业中心成本分配动因

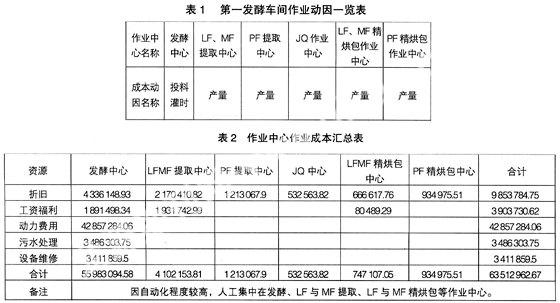

利用SPSS统计分析软件,对过去36个月第一发酵车间的成本资料进行分析,并结合企业技术人员的建议,从而确定各个作业中心的作业成本动因,见表1。

三、应用作业成本法计算第一发酵车间成本

完成了计算作业成本前的准备工作后,即可应用作业成本法对第一发酵车间作业成本进行试算(资料为2007年全年成本资料)。为了使计算过程简洁,省略了对公式的罗列,即直接进行运算。

(一)归集各中心作业成本

根据财务部提供的资料,利用有关数学模型,完成计算资源分配率、分配资源成本、归集作业成本等工作。作业成本归集结果见表2。

(二)分配作业成本(即将各个作业中心作业成本分配到各个中心的成本标的)

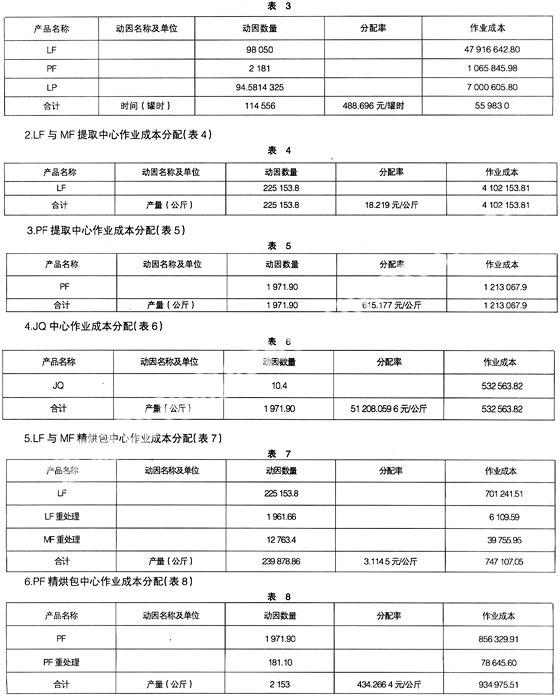

1.发酵中心作业成本分配(表3)

(三)归集各产品的产品作业成本并计算完工产品成本

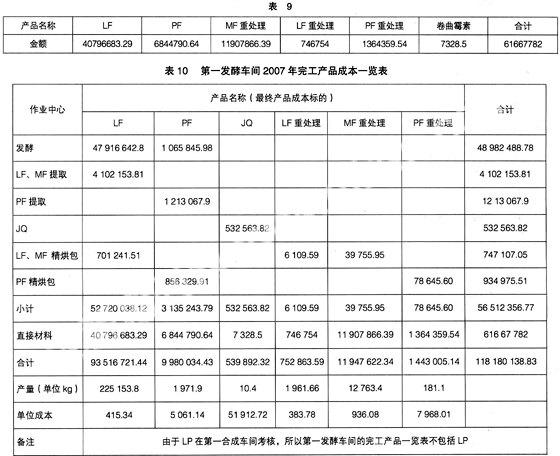

1.分配直接材料成本(表9)

2.计算完工产品总成本和单位成本

将各种产品从各个作业中心分配到的“作业成本”与消耗的“直接材料成本”汇总,即为各种完工产品的“产品作业成本”。结合各种产品的产量,即可得到其单位成本(见表10)。

四、第一发酵车间作业成本法应用效果分析

(一)准确性分析

应用作业成本法试算后,发现第一发酵车间2007年各产品成本存在较大扭曲。与传统成本法计算的成本(由于篇幅所限,这里不再列表说明,感兴趣的读者可以根据我们的上述数据自行推算)相比,所有产品的单位成本都与真实成本有出入。这些差异将随着产量的增加而增加。尤其是LF,是这几种产品中产量最大的产品,其成本的较大虚增,将极易使企业决策失误。就目前掌握的资料分析,至少有以下原因导致第一发酵车间成本扭曲:一是MF重处理,没有经过发酵等中心,但按传统计算方法,也将未经过的作业中心的间接费用分摊给该产品。二是LF也只经过了发酵、LF提取、精烘包等工艺,但却分摊了所有工艺过程的间接费用。三是LF重处理、PF重处理,竟然只计算了材料费,没有考虑其他任何间接费用,从而导致重处理成本严重虚减。四是JQ本来属于专有设备,但却让其他产品分担了其折旧等间接费用,导致其成本严重虚减。五是PF差异最小,但仍然承担了不应承担的间接费用。

(二)成本控制力分析

在作业成本法下,由于把第一发酵车间的生产过程分为各个中心,这样可以更清楚地掌握作业活动的资源消耗,分析成本增减的根本原因,从而采取有效的整改措施,比如,所有产品都经过发酵环节,则发酵环节无疑成为成本控制的关键点。LF与MF提取中心消耗资源较多,也应较多关注。而考核越清晰,奖惩的依据就越可靠,奖惩的激励作用也就越显著。●

【参考文献】

[1] 道格拉斯·希克斯.陈工孟,王霞等,高宁 译.作业成本会计——在中小企业的实施方案(Activity-Basede Costing Make It Work For Small And Mid-Sized Companies Second Edition)[M].第二版.上海:上海人民出版社,2002.

[2] 王建礼,杨荣本.谈作业成本法在我国的应用障碍[J].财会月刊,2008(3).

[3] 姜宁,宁良荣.先进制造系统的作业成本探讨[J].中国集体经济,2008(2).

猜你喜欢

现代商贸工业(2016年17期)2017-02-15

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

电脑知识与技术(2016年21期)2016-10-18

科学与财富(2016年28期)2016-10-14

考试周刊(2016年76期)2016-10-09

商业会计(2016年2期)2016-02-18