对国际货币政策合作难题的思考

2009-08-04 02:50黎平海

世界经济与政治论坛 2009年2期

黎平海

[内容提要]本文对一波三折的国际货币政策合作问题进行了探因,在三元悖论的基础上将其从国际金融和世界经济等维度来展开分析,并探究了国际货币政策合作的存在前提、必要条件、可否持续等问题。最后重申了加强各国货币政策信息交流、在货币政策领域率先展开内部协调、在共同政策目标上求大同存小异、加强各国央行危机管理和联动水平等应对思路。

[关键词]国际货币政策合作货币政策协调国际政治世界经济

中图分类号:F831·6文献标识码:A文章编号:1007-1369(2009)2-0009-06

在世界经济趋于国际化的时代背景下,世界政治却依然不改国家化的格局,从而形成诸多国际政治运作及其政策手段难以适应国际经济发展的难题。国际货币政策合作就是其中一个比较突出的问题,尤其是在当今美国金融海啸引发全球连锁反应之时,此问题的现实意义则更加突出。本文所论国际货币政策合作(或货币政策协调),指涉及两个或两个以上国家的货币决策机构或决策当局之间某种形式的合作关系。

20世纪60~90年代,接连不断的金融危机迫使经济学家和相关当局对国际货币体系合理设计的基本假定提出质疑。国际货币体系中的汇率体制、国际终极贷款者、资本流动和政策协调等基本领域,对开放经济国家实现经济稳定增长影响深远。当前的制度安排使诸多国家难以优化其政策选择,而监督不力与缺乏协调以及国际救援程序的模糊性都对金融危机具有不可推卸的责任,并突显出国际政策合作的重要性。当然,这种基于宏观调控政策协调的国家间合作,绝非冷战时期大国主导下的政治经济集团内部小国对大国的依附。而体现为每个独立国家有目的、有计划地参与各种国际性组织,特别是区域性经济体。虽然经济相互依存程度的提高是区域经济体不断涌现的根本原因,但政治力量无疑是这一过程的直接推动力。20世纪80年代以来,世界范围内区域经济体发展迅速,欧盟、北美自由贸易区和东盟等就是其中突出的例证。但其发展的道路却并不平坦,个中原因值得深思与探讨。

国际货币政策合作的难点

国际经济合作日益成为全球热门话题,各国政府均程度不同地认识到相互之间具有诸多可以共享的利益,因而携手推进国际或区域某些共同目标或联合解决争端的意愿也在升温。虽然这方面已经或正在着手的努力主要集中在贸易、投资等领域,但在1978年波恩峰会上七国集团(G7)达成非常详备的合作方案之后,近年来货币政策合作问题也在亚洲和其他地区不断成为关注焦点。特别是亚洲金融危机的爆发激发了亚洲国家开展经济合作的热情,提出了诸多构想。但此后的10年中,除了《清迈协议》之外,并没有达成其他标志性合作成果。国际间的货币政策合作进程则更是充满艰辛与坎坷,问题主要在于:

(1)预期收益。无论是运用纳什均衡或者帕累托最优来考察预期收益,外溢效应均不可避免,且外部性的大小直接关系到预期的收益。如果外部性小,则合作的潜在收益也不会大。对此,OuNg和Sacks曾经衡量过美、日、德三国的财政货币政策的合作效果,其中得出的收益却少得可怜。虽然一些后续的研究求出政策合作的收益略大,但依然难以令人对此类合作寄予厚望。因此,在相当程度上减低了不少政府参与合作的热情,难以令人对此类合作寄予厚望。

(2)预期成本。要评估合作的绩效,以及就合作相关问题进行反复磋商和监督各国政府间的协调性,需要投入大量的人力物力。而且所涉国家和问题越多,政策协调难度也就越大,由此而耗费的资源很有可能大于预期收益。例如要保证合作有效展开,往往需要搭建可供对话与协调之用的跨国机构与平台,并且维持其运作。更有甚者,如需将此类合作推向更高阶段,相关各国还需要交出一定的主权。这些方面的种种投入,无疑需要计人相应的成本。

(3)时间非一致性。这是由那些一遇于己不利情况便想背信弃义的相关参与国政府所造成的风险。毋庸讳言,只要国际政治格局中存在国家主权,国际经济关系中就必然存在国家利益。当今世界,依然是多个经济利益相互矛盾甚至冲突的主权国家并存的世界。从全部博弈收益而言,既可能是“JE和博弈”,也可能是“负和博弈”与“零和博弈”。因此市场经济体制下所谓经济利益最大化的“世界效率”一类目标,往往难以为拥有自身权益的各个主权国家所追求。相反,它们更多考虑的是其自身的“国家效率”。由于主权国家关系中基本不存在强制性约束机制,因而单方面毁约的可能性便难以根除,从而危及合作的稳步推进。

(4)激励动机扭曲。Rogoff曾经声称,如果政策合作只是有利于各国政府采取共同的政治行动,而经济意义上却乏善可陈的话,此类合作非但不是帕累托改进,反而更可能有损于整体的福利。例如,相关政府如果都采取联合行动来共同扩大货币供给量,则货币政策的协调后果很可能加剧全球的通胀。

影响国际货币政策合作顺利实施的障碍还远远不止这些。但以上几点却无一不是关系重大的问题。尽管国际货币政策合作的净收益可能不是太大,激励动机可能被扭曲,结果也许并非尽如人意,但对此所作的种种努力在全球经济一体化的背景下却无疑是意义深远的。

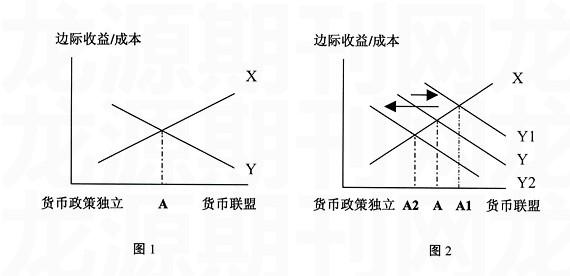

国际货币政策合作与三元悖论

国际间金融、货币问题的协调,往往绝非区区一个经济问题,而需上升到政治高度来进行考量。2008年诺贝尔经济学奖得主Kmgman和Mundell所共同强调的三元悖论就颇具分析价值,即在各种形式的钉住汇率制度与金融市场实际整合条件下,汇率稳定、资本自由流动与货币政策独立性三大目标必须放弃其中一个,而不可同时实现。若三管齐下,必将导致相关国家国际收支失衡,并诱发投机资金的无序流动。例如要保持汇率稳定,政府只能通过管制或税收方式来限制资本流动,或者通过多边监管或联合行动来限制各国自身货币政策的独立性。否则,汇率稳定目标只得作出让步。最终,三大目标难免顾此失彼。

一般而言,政府为了维护汇率稳定和货币政策独立性往往限制资本自由流动,但各国政府又无不深感此种管制之日益艰难。而且越是进行管制,逃避管制的手段便越趋巧妙。这在当今金融创新层出不穷的背景下则更是如此。对此Tobin曾经提出对金融交易征税,用掺沙子的办法来遏制资本飞轮的自由转动。但此举不仅管理成本太高,而且也只有各国金融市场统一征税才能奏效,因而基本不具备可操作性。美、日、欧一些发达国家,在权衡汇率稳定性和货币政策独立性方面的经验值得关注。其抉择往往体现在政府之间持续不断而又程度各异的货币政策合作方面,而这种合作在个别地区甚至达到其最高阶段——启动单一货币。为此,相关政府需要牺牲国内政策的独立性来换取汇率的永久稳定,同时增强货币在交换媒介、价值贮藏、计账单位等方面所发挥的功能。当然,此举也可望惠及货币与汇率管理和节约国际储备等问题,并可能改善作为实现国内

猜你喜欢

银行家(2022年5期)2022-05-24

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

民生周刊(2020年13期)2020-07-04

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

全国新书目(2009年24期)2009-07-17