联想VS宏基:狭路再战

2009-07-31 07:50黄林

销售与市场·管理版 2009年19期

黄 林

同是两岸最出色的IT企业,同是通过并购走国际化路线,也同是华人企业中的翘楚,同在不同的战场上捉对厮杀,乃至同时抢购Packard BeⅡ,这两家隔岸相望的竞争对手,有太多的针锋相对的故事,但两家公司的发展情况和现状却大不相同。

2009年4月14日,《商业周刊》杂志亚洲区编辑布鲁斯·埃因霍恩(Brace Einhom)在商业周刊主页上撰写了一篇有关联想与宏基竞争的blog,该文通过一些数字和事件,来暗示联想已经败北。

另外,根据2008/2009财年最新业绩显示,联想第四财季亏损2.64亿美元,而宏基赢利近1亿美元。另据IDC最新统计,2009年第一季度,宏基全球市场占有率达到了11.6%,但联想仍为7%。联想真的失败了吗?宏基胜利了吗?

一、宏基之路

1宏基的前世今生

第一阶段:开创计算机事业。1976年宏基创立,当时仅有7名员工,3.5万美金的注册资金,以贸易和产品设计为主。1981年开始生产掌上型计算机,到了1986年,宏基甚至领先于IBM率先成功开发32位PC。

第二阶段:开始进军全球。1986年,设计出更容易记忆的新品牌Acer。1988年宏基上市,开始迈向国际化布局。1995年9月,Aspire家用计算机在美国市场上市成为标志性事件,不过因宏基并未在部件质量、生产运营、市场价格控制、交货时限等环节做好完全准备,最后成为一个著名的失败案例。

第三阶段:产品制造与品牌经营分家。1996年开始生产笔记本电脑,1997年并购德州仪器的笔记本电脑部门,2000年底,宏基正式将生产与品牌经营分割。

第四阶段:多品牌并驾齐驱。宏基从2000年底开始以简化、专注与前瞻为发展主线,于2001年使用新的CI并致力于提供更人性化的科技,2004年宏基创办人施振荣交棒给第二代经理人王振堂,2006年Acer成为全球PC第四和笔记本第三大厂商。宏基在2007年收购Gateway与Packard BeU,完成了全球布局,多品牌并驾齐驱。

2宏基的三次转型

环境在变,企业内部也要跟着改变,因为昨天的成功,并不能保证今天一样成功,但昨天的失败,倒是有可能促成今天的胜利。宏基今天的成功,也是经历了颇多挫折才得来的,当属来之不易。

第一次转型。1991年,宏基面临成立来首度亏损。1992年,施振荣为宏基制定了“全球品牌,结合地缘”的策略以应对因为海外营运规模不够所遭遇的竞争力下降,并开始由台湾市场进军国际市场,此变革使宏基营业额由1992年的300亿元新台币,一举上升到1996年的2000亿元。

第二次转型。出于掌握PC关键零部件相关产业的考虑,宏基在1989年决定投入DRAM产业,与德仪合资设立德基半导体。但后来随着德仪的竞争力丧失且弃守DRAM产业,德基的营运状况每况愈下,同时宏基在美国市场的自有品牌业务大亏,到最后几乎全面退出美国市场,内外部压力把宏基推上了“是生存,是灭亡”的绝境。

第三次转型。宏基、纬创分家。当时由于宏基服务与制造都已有相当分量,却因此产生内部资源分配不均、业务与管理文化频生冲突的问题。2000年,宏基品牌事业亏损6000万美元,个人计算机排名从全球第7掉到第10,当年底,宏基毅然决定让两家公司各走自己的路:宏基专责品牌,由王振堂掌舵;代工业务分割出去,新设纬创公司,由林宪铭领军。

二、联想之道

罗马不是一天建成的,联想能够成就今天的规模,其能力也是在波折中磨炼出来的。

第一次危机。1994年,在联想-成立10周年的时候,国家取消了高科技产品进口许可制度,联想“内外交困”:一方面,惠普、康柏等国际巨头长驱直入;另一方面,联想g以来的大客户——国内机关事业单位的采购势头出现疲软。数据显示,在1989年前后,国产电脑的全国市场占有率为67%,而到1993年直降到了22%,几乎溃不成军。

联想发现自己的电脑业务组织结构有问题,导致运作效率低,同时供应链成本过高。于是联想将与电脑有关的进口、销售等业务合并到一个部门,即电脑事业部,由杨元庆出任总经理。1995年,经过组织架构的调整,联想初步稳住了阵脚。此时,联想马上进行了第二个调整一供应链优化,之后联想的成本大幅度降低,也有了1996年连续四次降价。最终,联想奠定了在国内市场的领军地位。

第二次危机。到2001年,联想已经占据了中国市场的30%,联想认为市场占有率已经足够高,故调整了战略,提出了多元化方针。但从2001年到2003年,因为不同行业业务管理模式和文化整合问题,联想多元化做得并不成功。收购后面临严重的文化冲突,频频被人指责“以制造业的文化管理网络人才、软件人才和咨询业务”,最终,这些业务在联想统统没有生根发芽甚至无疾而终。

而2003年,电脑主业又受到了戴尔的猛烈进攻。2004年,联想在中国的市场份额从30%跌到了24%。经过2003年底对企业战略的重新研究,联想重新制定了长期战略:收缩多元化,专注于主营业务PC,并向国际市场进军。经过此番回归,搭建R(关系型)与T(交易型)双业务模式,联想才逐步恢复市场份额。

第三次危机。2003年联想开始与IBM谈判收购IBM个人电脑事业部一事,联想将风险总结为三条:一是客户流失风险,二是员工流失风险,三就是业务及文化整合的风险。对于第三个风险,从2004年至今,联想和IBM一直在磨合,且矛盾不断。

文化整合的不顺畅和冲突带来了联想中国区大批中高层管理人员的流失,整合后,在一个“四不像”的国际化团队领导下,不仅没有组合联想、IBM和戴尔三家的长处,反而引入了IBM高成本低效率的供应链和戴尔式缺乏战略思考的急功近利。

另一方面,联想有两次很明显的战略失误。一是错过了2005年开始逐渐兴起的消费PC潮流。虽然联想在中国是以消费PC起家,但通过并购获得的全球业务却只有商用PC的业务,缺乏消费PC产品和渠道。作为联想在中国区起家之本的T(交易型)模式在国外不一样的市场环境中无法复制,再加之国际领导团队多为原IBM及戴尔高管,缺乏消费业务经验,故致使坐拥中国消费PC第一的联想错失了在全球推广消费PC的良机,被惠普和宏基远远超越。

而另外一个失误则是没有及时抓住上网本的契机。在华硕推出Eee PC以及后来宏基跟进的时候,联想觉得这种产品的质量、性能还需要市场检验,再加上联想将

全球消费PC产品定位于高端,与上网本走低端的思路不一致。故一直到2008年8月联想才宣布开发IdeaPad上网本进入超便携笔记本市场。而截止到2008年9月底,宏基的Aspire one超便携笔记本出货量已经达到一个季度200万台,牢牢占据着上网本市场老大的位置。

三、联想VS宏基

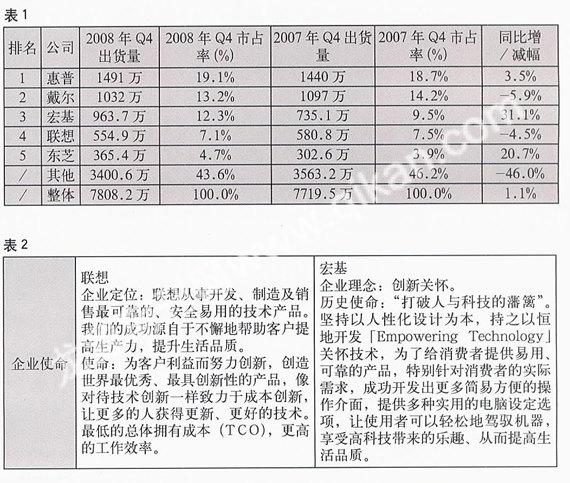

从以下第三方市场调查机构提供的出货量数据中可见,联想在2007年Q4(第四季度)到2008年Q4的一年时间里,因为文化整合不顺和错失两大战略机会,出现了4.5%的销售滑坡,最糟的是在2008年Q3还出现了9700万美元的亏损。而紧抓住消费PC趋势、大力发展新经销模式和上网本的宏基却意外地获得了高达31.1%的增长。(见表1)那么,这两家华人IT企业究竟有什么不同呢?

1道不同

从下表可以清楚看到联想和宏基有着诸多不同。(见表2)从企业理念和使命可见,联想更多是从商业用户角度出发,而宏基则更多是从个人消费用户出发。而联想收购的IBM PC业务同样长于商业用户(虽然联想中国是做消费起家,但联想并购IBM后在消费业务上并无大的建树),宏基收购的Gateway、Packard Bell则长于消费用户。

主攻客户群体的不同,导致了两家企业从理念到使命设置的不同,说不上孰优孰劣,这些根本的不同以及各自所经历的发展历程,造就了具体业务运作方面更大的差异。

2术相异

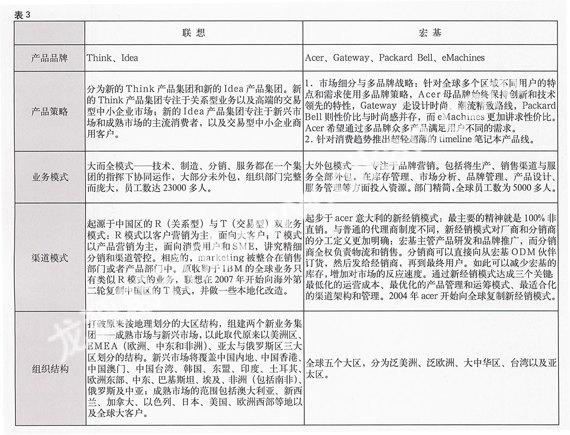

我们把联想与宏基从业务模式、渠道模式到产品策略一一作比较,会发现两家同是华人创办的全球型IT企业从业务模式开始就是截然不同的。(见表3)

联想已经根据经营状况和客户特征把全球分成了两大类似的市场区域——新兴和成熟市场,同时根据客户需求和类型的不同,把产品明确划分成了商用和消费两条线。从现状来看,联想的思路是越来越清晰了。

而宏基一个很明显的特征是聚焦于品牌运营和服务,对生产、渠道、服务等统统外包,如此才形成了宏基人员精简、反应迅速、成本较低的现有优势。其实其所谓“新经销模式”的核心就在于最短的物流供应链以及由此带来的最佳成本控制。

随着PC产业的标准化程度越来越高,对PC销售企业来讲,他们已经成为分销性质的企业。面对竞争对手,库存管理、反应速度以及成本控制能力已经成为行业关键,由此可见,宏基的成本控制能力当会成为一个巨大的优势。

四、战役结束了吗

虽然从数据上来看,联想是被宏基远远甩在了身后,同时,宏基抓住了消费PC和上网本的趋势,前景非常可观。不过作为国内最优秀的IT企业之一的联想,也是历经种种磨难才得以成长。

在联想这场规模庞大的并购活动中(施振荣曾评论:这和当年宏基整合德州仪器笔记本部门不是一个量级),从没有并购经验的联想,在内部整合中出现的问题被放大到了市场端和各个区域,严重影响了联想的战略规划和战略执行能力,于是乎,出现了中国区高层离职潮、错失消费PC和上网本两大机会的情况,同时这些问题也反映到了经济指标上,致使联想出现了巨额亏损。

不过作为一家当年以战略规划、战略执行和学习能力见长的企业,联想的业务基础还在。经过4年多的磨炼,联想开始回归到以客户为导向的组织机构设置和产品设计,同时开始明白文化整合的难度和诀窍,当然,还有联想老帅柳传志重新出山掌舵的壮举,那么,2009年开始把业务重心重新回归中国区的联想,还是有诸多机会和东山再起的可能。

至于已经先发而上的宏基,其过于依赖上网本销量的同时也带来了获利能力的下跌,在诸多厂商都开始发力上网本后,这将是一个不小的挑战与压力。此外,虽然宏基有当年整合德仪笔记本部门的经验,但现在是四个品牌并驾齐驱,这对宏基的品牌整合能力和全球化运作水平是一个巨大挑战。另外,比起排在前面两位的惠普和戴尔,宏基在管理水平、获利能力等方面也有较大差距,同时,联想的追赶肯定不会停止,接下来,宏基同样是挑战与机遇并存。

所以,这场战役其实才刚刚开始,精彩的还在后面,让我们拭目以待。

猜你喜欢

无线电工程(2021年9期)2021-09-07

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

商周刊(2018年23期)2018-11-26

家庭影院技术(2018年9期)2018-11-02

中国财政年鉴(2016年0期)2016-06-05

大社会(2016年6期)2016-05-04

消费者报道(2016年3期)2016-02-28

电子技术应用(2014年3期)2014-12-07

IT时代周刊(2008年1期)2008-01-14