基于时间序列分析的西安市公交公司收益预测

2009-07-05 14:26吕敏红郭鹏江任晓龙

纯粹数学与应用数学 2009年4期

吕敏红,郭鹏江,任晓龙

(西北大学数学系,陕西西安 710127)

基于时间序列分析的西安市公交公司收益预测

吕敏红,郭鹏江,任晓龙

(西北大学数学系,陕西西安 710127)

公交公司收益额的增长具有其内在的规律性,时间序列分析方法能够充分利用以往各期的调查信息给出精度较高的预测.该文通过对西安市某公司收益数据信息的分析研究,利用Matlab绘图对其进行定性分析,进而用MA2×12方法对原始数据进行处理,分离出趋势项且剔除不规则因素,最终拟合出较好的季节变动模型.依据预测模型对公交收益进行预测的结果表明该模型具有较高的拟合精度,从而较好地解决了公交公司收益的预测问题.

时间序列;季节模型;MA2×12;最小二乘;公交收益

1 引言

从统计学的内容来看,统计所研究和处理的是一批有”实际背景”的数据.不同的预测对象具有不同的特点,不同的预测模型也有不同的优缺点.预测的关键就是为预测对象寻找合适的预测方法.时间序列分析[1]是数理统计的一个重要分支,经过数十年的发展已广泛应用于各个领域,这是一种处理动态数据的参数化时域分析方法,其基本特征就是研究序列随时间发展的模式.它区别于其他统计分析的重要特征之一就是明确重视顺序的重要性.季节变动模型适用于统计数据季节的变动呈现周期性的起伏波动情况,之前顾海燕将时间序列分析方法用在人口预测者中对人口进行预测得到较好的结果,之后程伟(2000)将其用于话务量的预测,田瑾(2008)则将其应用于社会消费品的预测中.本文将时间序列分析方法应用于交通运输一线单位的收益预测,运用MA2×12方法对原始数据进行处理[2],分离出趋势项且剔除不规则因素最终拟合出较好的季节变动模型.预测的结果表明该模型具有较高的拟合精度,从而较好地解决了公交公司收益的预测问题.

2 建立模型

2.1 确定时间序列的特征

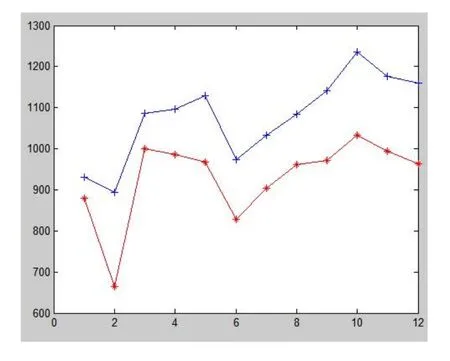

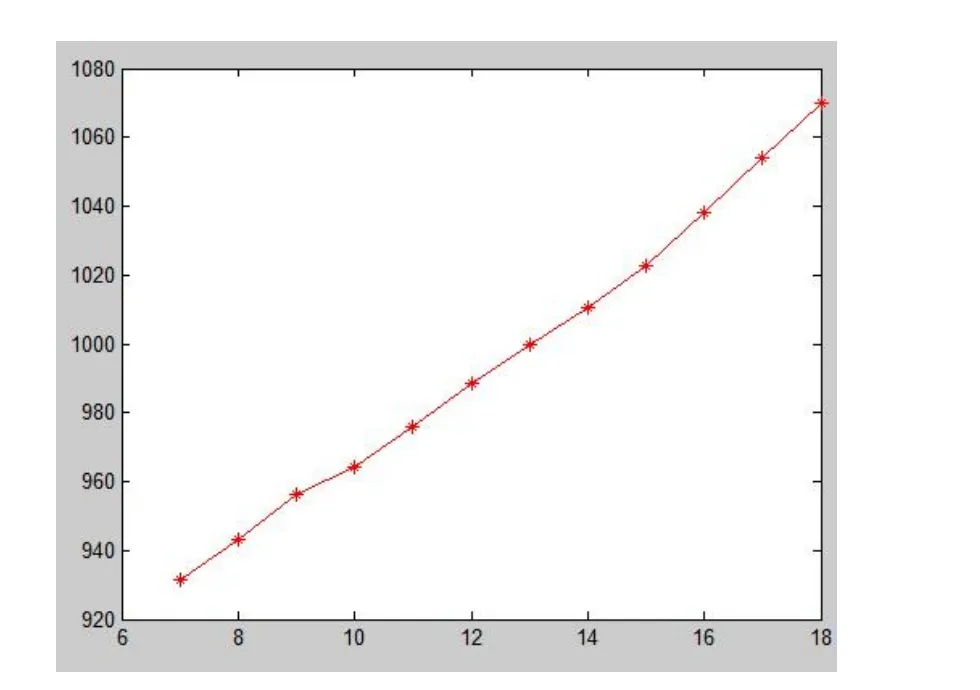

季节变动模型具有明显的周期性,考虑到这样的序列受长期趋势的、周期波动和不规则变动的影响,所以需设法剔除这些因素的影响,以测定季节变动.我们对西安市公交收益近两年历史数据进行观察分析其变化规律,其变化趋势如图1所示.从图中我们可以得出公交收益总体呈上升趋势,按照十二个月的周期对每年的变化情况进行对比分析,公交收益每年同月呈现出大致相同的变化方向,如图2所示.基于公交收益具有明显的季节变化特点,因此选用季节变动预测方法,拟合趋势预测模型进行短期预测.

图1 公交收益变化趋势

图2 公交收益年度变化趋势

2.2 建立模型

观察分析公交收益的统计数据可以看出,公交收益的变化具有逐步增长的长期趋势,并且季节变动幅度随时间的推移变动剧烈,因而适用于相乘式季节变动模型[3].设月度公交收益的时间序列为{Xt}其预测模型

其中Tt为趋势项,指时间序列在长期内所呈现出来的趋势性;St为季节指数项,指以一年为周期的外界变化因素;It为不规则因素,指除上述因素外的诸多偶然因素的变化对原始数据的影响.

2.2.1 分离趋势项

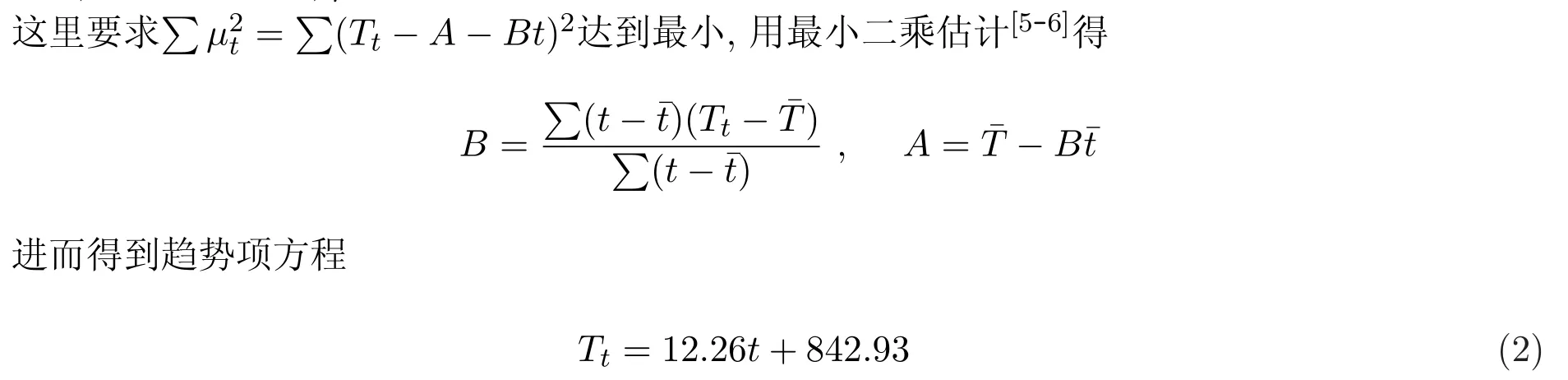

季节变动模型一般采用最小二乘法直接估计长期趋势,但是这种方法主要考虑对现有数据的拟合,难以真实反映长期趋势.为了从原序列中分离长期趋势项,应用X−11方法中的MA2×12方法对原序列进行处理消除周期因素的影响[4],得到长期趋势的估计.先做十二项移动平均

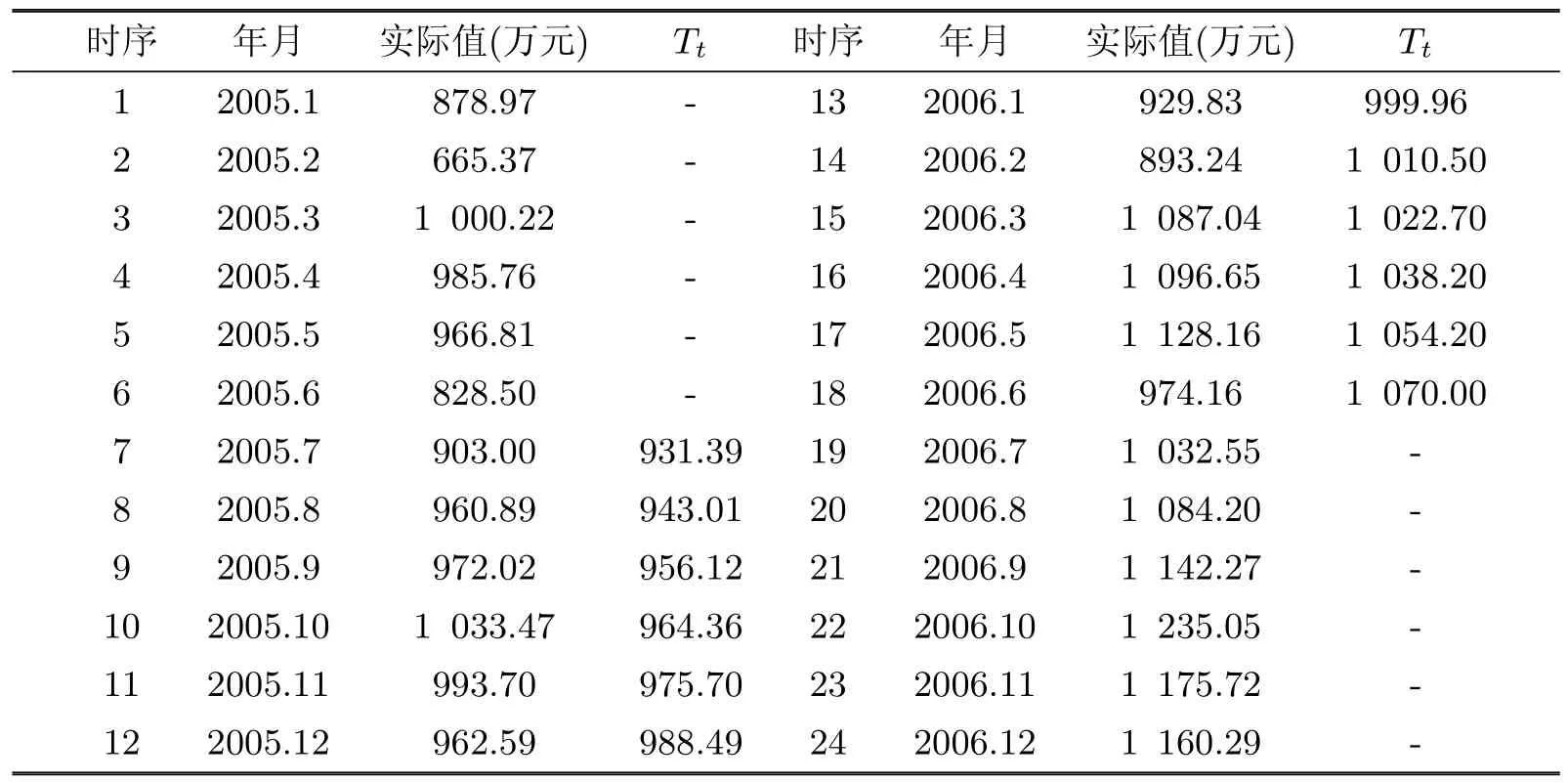

用MA2×12对原数据进行处理的结果如表1:

表1 月公交收益及处理数据表

对于处理后的数据我们分析其形态(如图3)估计其具有Tt=A+Bt+µt的线性趋势模型,式中的A,B为待求参数,µt为随机误差.

图3 处理后的时间序列

2.2.2 剔除不规则因素

从原序列中分离出长期趋势之后,若不存在星期因素的影响,其结果为=St×It.显然对St·It进行移动平均,便可剔除It而分离出St.由于我们已经对原始数据做了12×2项移动平均了,St·It中的不规则因素已经变得很小[7].原因在于假若It~N(0,δ2),经过12项移动平均即基本消除不规则因素(1)式变为

2.2.3 季节指数fi的估算

表2 季节指数表

因此预测模型为

2.3 预测

根据确定后的预测模型进行检验和预测,得到2006年11,12月和2007年1至3月的公交收益预测结果如表3:

表3 公交收益预测表

3 评价与总结

本文利用基于季节变动模型的时间序列预测分析方法建立季节变动趋势模型,对西安市某公交公司的收益进行了分析预测.不同的预测对象具有不同的特点,不同的预测模型也有不同的优缺点.预测的关键就是为预测对象寻找合适的预测方法,使得预测结果具有较高的可靠性和精确度.一般而言,预测精度是指预测模型拟合好坏的程度,即由预测模型所产生的模拟值与历史实际值拟合程度的优劣.本文从实际值和预测值的比较可以看出,采用该预测模型对未来几个月的预测结果非常接近实际值,拟合效果较好,精度较高.说明这类问题采用季节变动模型进行预测能达到较好的效果.由于公交收益原始观测序列较短,很多有效的方法由于条件的限制难以使用.本文模型的主要缺点忽略了相邻月的作用,下一步是在积累更多的历史数据的条件下,对预测模型进行优化.在数据完善等条件满足的情况下,采用ARIMA等方法进行建模,对公交收益进行组合预测,以保证预测结果的更高精度.

[1]王振龙.时间序列分析[M].北京:中国统计出版社,2000.

[2]Thom as S,Andreas S.Surrogat time series[J].Physica D,2002,142(3/4):346-382.

[3]王燕.应用时间序列分析[M].北京:中国人民大学出版社,2005.

[4]温品人.时间序列预测法的实际应用分析[J].江苏电视广播大学学报,2001,22(2):160-165.

[5]张希彬,秦超英.相关噪声下多不无序量测状态估计更新算法[J].纯粹数学与应用数学,2008,24(1):174-178.

[6]易丹辉.统计预测–方法与应用[M].北京:中国人民大学出版社,1990.

[7]Ramsay J O,Silverman B W.Functional Date Analysis[M].New York:Springer,1997.

[8]顾海燕.时间序列分析方法在人口预测问题中的应用[J].黑龙江工程学院学报,2007,23(1):69-71.

Prediction of Xi’an’s bus company’s revenue based on time series

The growth of bus company’s revenue have inherent regularity,the method of time series would be more precise because more past information can be used.According to the actual data of bus company’s revenue,the Matlab is used to take qualitative analysis,and then the method of MA2×12is used to delete the irregular factors and isolate deterministic trends.At last,the seasonal move model is established.The experi ment results show that the trend satisfies fit accuracy between actual data and predicted data,and then well solve the problem of the prediction of bus company’s revenue.

time series,seasonal model,least squares,bus company’s revenue

O212

A

1008-5513(2009)04-0701-05

2008-11-05.

国家自然科学基金(50846021).

吕敏红(1985-),在读硕士,研究方向:概率论与数理统计.

2000MSC:62H15

猜你喜欢

今日农业(2021年8期)2021-07-28

文萃报·周二版(2021年13期)2021-04-18

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

儿童故事画报·智力大王(2018年1期)2018-10-30

故事作文·低年级(2018年3期)2018-04-08

乐活老年(2018年5期)2018-01-26

商业会计(2017年1期)2017-03-16

中国社会保障(2016年2期)2016-06-22