中小服装企业内部控制分析与对策

2009-06-25 08:42陈维青

会计之友 2009年13期

陈维青

【摘要】 建立健全内部控制体系是企业强化经营管理、提高经济效益的有效途径。本文着重对中小服装企业的重要业务环节——采购和付款的内部控制设计做粗浅的探讨。

【关键词】 中小服装企业; 内部控制;设计

服装行业是我国的传统行业,在国民经济中具有举足轻重的地位。根据中国服装协会调查,我国有服装生产企业 4.5 万家左右,从业人员400万人,年服装生产能力 150 亿件。其中,中小服装企业占据了相当的比重。中小服装企业在缓解就业压力、推动经济发展、积累资金等方面发挥了重要作用。加入WTO给中小服装企业带来了前所未有的机遇,但由于各类经济制度和法规正逐步完善,缺乏长期的发展战略,自身发展潜力比较薄弱,因此,也面临着巨大的挑战。而这其中企业的内部控制问题在不同程度上影响着中小服装企业的经济效益和长远发展。

本文以一家服装公司为例,仅就内部控制设计的采购与付款循环进行分析与设计,选择这个循环主要是由于在内部控制循环中它是最富有代表性的循环之一,涉及的范围广泛,也是最为重要的方面之一。

公司采购与付款循环流程为:(1)请购——(2)采购——(3)检验——(4)仓储——(5)复核与记录——(6)付款,文章将按这个步骤逐一分析。

一、请购环节的内部控制分析与对策

(一)公司内部控制设计

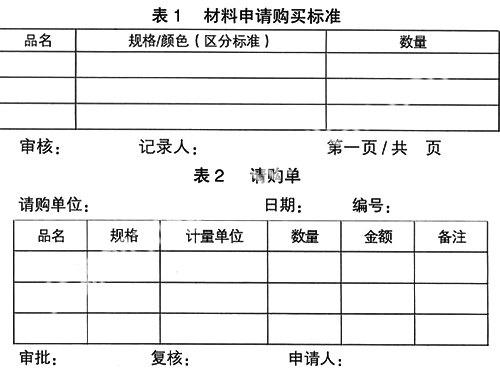

该环节涉及的部门主要是仓储部,涉及的原始凭证为请购单,其控制目标是保证采购业务在授权下进行。首先,根据标准确定是否提出申请。在请购这一环节,仓储部对于每种材料都有各自的一个标准量(表1),当材料的存储低于标准量时方可进行申请。其次,提出请购申请。请购单(表2)由日常负责仓储管理的管理员填写,由仓储部部长审核签字。

(二)设计优劣势分析

首先,该公司采用了授权批准控制方法。材料申请购买标准、请购单都经过被授权人的签字和审核。其次,采用了不相容职务相互分离控制方法。记录、审核由不同授权的人员担任,避免了由于人员舞弊造成的失误。再次,一般预算控制较好。这一方面主要体现在材料申请购买标准当中,其中数量一栏表示在近期内需要购进,一般多指订单已下,需要该种材料,但是不会马上投产即不需要近期内交货的定单所需材料的最低标准线,这样使公司既不会因为存货多而浪费大量的占地面积和租金,也不会影响生产和销售。同时,为了保护资产的安全完整,仓储部会把所有库存登记入存货明细簿。

但该公司在设计上有效性原则考虑不够全面。关于材料申请购买标准中该公司只是单独设立一个标准线,根据订单购进原材料,可以减少因存货发生的费用,但是应以谨慎性原则为前提,不应将全部材料都采用这种方式,以免由于该种材料的市场缺货而影响企业的正常生产、销售。其次,对于特殊授权没有规定。固定资产等资本支出和其他超常购买没有在公司内部控制中设定。超常购买指的是要经过特别授权的资本性支出和租赁合同等。

(三)设计对策

针对预算控制方面,应该设为两个标准线,分别为数量1和数量2,数量1为根据订单需要而采购的最低标准,数量2为根据企业的历史情况而做好备用的材料数的标准,并且要根据实际情况的变化及时调整这一标准(表3)。调整该标准时,要由仓储部门的全体职员根据实际情况和相关数据制定出新的标准表,由仓储部部长交由总经理审批。备注中应根据该种材料以往的使用情况(产品质量,是否还到这一家进货等内容)填写相关内容。

针对特殊授权方面,应由经理负责大额支出与固定资产采购这一方面的授权。当存在这一方面的申请时,要由请购的部门向经理申请,经过经理的批准后才能进行购买。

二、采购环节的内部控制分析与对策

(一)公司内部控制设计

该环节涉及的部门主要是采购部,主要原始凭证是订购单,其控制目标是保证采购合理合法。采购部的任务是审核请购单、下订购单、采购。该公司首先根据采购部门所持有的材料申请购买标准进行核对,如果符合标准就审批合格,下达订购单(表4)。其次,采购部门根据购货发票的实际内容记录每次采购材料的各项指标,包括规格、厂商名称和地址等详细内容,登记如采购资料表(表5)。

(二)设计优劣势分析

首先,公司采用了授权批准控制方法。材料申请购买标准、请购单都经过被授权人的签字和审核,审核由采购部长进行。其次,不相容职务相互分离控制设计良好。记录、审核由不同授权的人员担任。订购单一式四份分别送给以下部门:仓储部、采购部、检验部、财务部。如此,采购部可以根据订购单进行采购,检验部和财务部则可以做好检验和付款的准备,提高工作效率且各部门之间相互牵制,防止因控制不当造成的失误。

但在风险防范控制设计上还有欠缺,表现在采购资料表中项目不够丰富。采购部门是控制成本的关键,因此采购资料表中应尽量丰富,把可能影响生产成本、产品质量的因素增加进来。其次,缺少对采购部的监控,可能发生舞弊行为的风险增大,不利于成本的降低和最佳货源的选择。

(三)设计对策

首先,丰富采购资料(表6)。在采购资料方面还应该加入以下几个要素: 1.重量,因为大多数的材料都和重量有关,因此应该对每种材料的重量进行登记。2.采购日期,这样方便日后对下一级供应商所提供的商品进行调查和确定供应商的级别。3.具体的联系方式,如电话、传真等,以便联络。4.品牌名称,可以更好地区分材料的品质来确定最佳供货商。其次,针对风险防范问题,应该设立一个监控部门,主要负责:1.确定最佳货源,将不同货源的相同种类商品进行性能、品质、价格的比较。2.对于大额的购货合同,要考虑到不同供货方的付款条件、可否享受折扣、交货时间以及供货方的信誉等有关资料。3.对于一些大额的,像资本性支出、固定资产的购建以及在建工程的投产,监控部门可以根据情况采用公开竞价方式确定供应商。4.采购人员要定期轮换,避免不必要的舞弊发生。5.监控部门由检验部负责。因为检验部对购买的原材料产品等有比较详细的了解,可以择优选择货源、产品。

三、验收环节的内部控制分析与对策

(一)公司内部控制设计

这一环节涉及的部门主要是检验部。其工作主要是事前监控和事后检验,涉及的主要原始凭证是验收单。该环节的内部控制目标是保证材料的品种、数量、质量、价格符合要求。首先,检验部把货物同订购单核对,以查是否有疏漏。然后根据实际收到的材料数量、质量填写验收单(表7)。其次,检验时如果发现短缺或质量缺陷,要查清原因,填写在备注中。最后,将付款凭证即购货发票交给财务部。检验部检验完毕后需要把货物交还给仓储部,然后将验收单送至仓储部、检验部、财务部。

(二)设计优劣势分析

该环节的设计遵循了预防为主、查处为辅的设计原则。备注内容详尽,防止舞弊的发生,保证业务活动有条不紊地进行。设立了完善的内部报告控制。各项单据设计完善,有利于事后的追查。但预算控制设计不足。检验部对每批货物的检验中应涉及多少人,如何检验没有具体的规定。其次,不相容职务相互分离控制设计不够完善。抽取样本的检验人员和化验的人员没有区分,存在潜在的舞弊风险。

(三)设计对策

针对预算控制方面,检验部每次根据货物的多少而派出相应的检验员,对于一些需要进行检验的材料,如染料等则抽取样本进行测试,要等到测试结果出来才可投产。其次,应该将抽取样本的检验人员和化验人员区分开来,降低潜在的贿赂风险,保证材料的质量和安全。最后,如果是新的供应商,应该调查该公司的信誉状况,同时记录在案。

四、仓储环节的内部控制分析与对策

(一)公司内部控制设计

这一环节涉及的部门主要是仓储部,涉及的原始凭证主要是入库单,其内部控制目标是保证材料安全。仓储部把货物收回清点后签收并按照货物的属性区分仓储房间,如液体仓储房、布匹仓储房等,确保存货的安全完整。同时登记入存货明细簿(表8)并开具入库单(表9)。入库单由负责管理该种材料的管理员签收并开具入库单,入库单一式三份,自留一份,其它两份交由运输负责人和检验负责人。存货明细簿的登记要由同一人填写。

(二)设计优劣势分析

该环节严格遵循了财产保全控制原则,设计了存货/固定资产明细簿和入库单,以确保资产安全完整。但在存货/固定资产明细簿中,没有遵循会计系统控制原则。没有将存货按类别分开,不利于会计核算、对账。在请购环节已将仓储部介绍完毕,在此不赘述。

(三)设计对策

存货明细簿应区分低值易耗品、辅助生产材料、库存商品等各类存货,以便对企业的资产有较为详细的了解,保证资产的安全完整。

五、复核与记录环节的内部控制分析与对策

(一)公司内部控制设计

这一环节涉及的部门主要是财务部,该环节的内部控制目标是保证证证相符,及时入账。首先,将已由采购部交上来的订购单和验收部交来的购货发票、验收单进行核对。其次,记录购货业务,成本会计将验收单、供货单位的发票及订购单核对后登账。

(二)设计优劣势分析

风险防范控制设计良好,将订购单、购货发票、验收单核对后付款,保证复核与记录的准确与完整,防止由于疏忽引起的潜在风险。但是没有注重选择关键控制点。关键点的正确选择可以以最低的成本达到最大的控制效果,验证购货发票金额的正确性就是很重要的一点。其次,不相容职务相互分离控制不够完善。在财务部中的付款与登记的人员虽然有所安排但是并没有具体的分工,若付款与登记人员为同一人,存在舞弊行为的风险加大。

(三)设计对策

首先,正确选择关键控制点。除了正常的核对相关信息之外,还应该对具体的金额等关键要素进行重点审核。其次,对不相容职务进行分离,以免不必要的舞弊发生。应该将财务部内部划分为货币资金部与成本费用部,由于长时间在同一岗位容易引发如贿赂这一类的风险,因此人员需要定期轮换或监管。

六、付款环节的内部控制分析与对策

(一)公司内部控制设计

这一环节涉及的部门主要是财务部,该环节的内部控制目标是保证货款金额正确。公司出纳要核对验收单、供货单位的发票及订购单的金额、数目以及付款单位的名称(名头)书写是否正确。符合条件的,出纳付款。在付款时,一般用银行转账,除此之外就是支票和现金付款。

(二)设计优劣势分析

首先,非常注重选择关键控制点,对于现金的管理周密且严格。其次,不相容职务相互分离控制。记账、付款、审核都由不同的人来处理,有效地避免了由于设计不足而发生的舞弊。但对现金汇款这一结算方式没有进行规定。现金汇款一般由出纳人员进行,虽然此类业务较少,但是由于现金管理是公司重要的方面,因此应该对汇款的授权方进行规定。

(三)设计对策

在财务部长授权后,现金汇款由出纳人员办理,关于人员的安排等具体情况视汇款金额由财务部长确定,以保证现金的安全完整。●

【参考文献】

[1] 和丽芬.对中小企业内部控制框架构建的思考[J].会计之友,2008,(5).

[2] 李强.刍议中小企业内部控制问题[J].商场现代化,2008,(5).

[3] 伊虹.如何在中小纺织服装企业建立内部控制制度[J].辽宁丝绸,2007,(1).

[4] 赵文秀,胡淑娟.对加强中小企业内部控制的看法[J].财会月刊(综合版),2008,(4).

猜你喜欢

现代装饰(2020年7期)2020-07-27

流行色(2020年1期)2020-04-28

艺术启蒙(2018年7期)2018-08-23

海峡姐妹(2017年7期)2017-07-31

Coco薇(2017年5期)2017-06-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29