作业成本法在间接物流成本核算中的应用

2009-06-25 02:20姜海燕张宏伟

物流科技 2009年5期

姜海燕 张宏伟

摘要:对于间接物流成本,传统以产量为基础的分配方法已不适应现代物流业的发展,而作业成本法采用多元化的分配基础,使间接物流成本的分配和计算更为准确。文章在介绍作业成本法基本原理的基础上,对应用作业成本法核算间接物流成本的可行性进行了分析,给出核算步骤,并通过举例阐明作业成本法的具体运用,为企业进行物流成本核算提供思路。

关键词:作业成本法;间接物流成本;成本核算

中图分类号:F275.3文献标识码:A

Abstract: For indirect logistics cost, traditional allocation method based on production is no longer suited to modern logistics development, and the activity-based costing is based on a wide range of distribution so that the allocation and calculation of indirect logistics cost is more accurate. This article introduces principles of activity-based costing and analyzes the feasibility of the application of activity-based costing, and is given steps of the accounts, and clarifys the specific use for activity-based costing through example. It provides ideas to account indirect logistics cost for enterprises.

Key words: activity-based cost; indirect logistics cost; cost-accounting

物流成本按其计入成本对象的方式分为直接物流成本和间接物流成本。对于直接物流成本,只要掌握一定的成本计算方法和步骤,就可以直接计入成本计算对象;但对于间接物流成本,则需要对归集的成本采取一定的分配原则和方法进行分配。运用作业成本法对间接物流成本进行分配可以更准确的核算物流成本,为进行物流成本管理提供可靠依据。

1作业成本法概述

1.1作业成本法。作业成本法(Activity Based Costing,ABC)最早是由美国芝加哥大学的青年学者罗宾·库伯(Robin Cooper)和哈佛大学的罗伯特S·卡普兰(Rober S.Kaplan)两位教授提出来的。它是一种通过对所有作业活动进行追踪动态反映,计量作业和成本对象的成本,评价企业业绩和资源的利用情况的成本计算和管理方法。它以作业为中心,根据作业对资源耗费的情况,将资源的成本分配到作业中,然后根据产品和服务所耗用的作业量,最终将成本分配到产品与服务中去。

1.2作业成本法的基本原理。作业成本法的基本原理可以概括为:作业消耗资源,产品消耗作业;生产导致作业的产生,作业导致成本的发生。作业成本法的原理如图1所示。其中作业是沟通企业资源与最终产品之间的桥梁。在作业成本核算中,作业取代产品成为企业成本核算的着眼点,克服了传统的采用单一成本分配基础(例如:直接人工小时,机器小时等)的弱点,力图找到资源消耗与成本对象之间的因果关系,从而得到更加精确的产品成本。

2应用作业成本法核算物流间接成本的可行性分析

传统的成本计算制度是以产量作为分配间接费用的基础,这往往会夸大高产量产品的成本,而缩小低产量产品的成本并导致决策失误。尤其是在现代生产过程中,由于生产经营活动复杂,产品品种结构多样,产品生产工艺多变,经常发生调整准备,使过去费用较少的订货作业、物料搬运、信息系统的维护等与产量无关的费用大大增加,投入的所有资源也随其成倍增加,但是基于传统的成本计算制度,会使这些与产量无关的费用处于失控状态,造成大量的浪费和服务水平的下降。考虑到这种情况,传统的成本核算已不适应现代物流业的发展,人们希望找到适应物流行业特点的更好的成本核算方法,这就是作业本核算法(activity-based costing method, ABC法)。

作业成本法的思想与物流运作方式有相似性。首先,物流业务的间接费用在总成本中比例高。生产和流通企业的物流活动以及物流企业提供物流服务的过程中,涉及的间接费用比例非常高,而且都不能直接归入直接成本。作业成本法正是针对制造费用(生产企业)、间接费用(流通和物流服务企业)比例很高的企业而提出的。其次,企业对物流服务的需求日益呈现出个性化、复杂化的趋势。物流服务是无形的,其物化表现常常是与客户签订的合同,而每个客户所要求的服务都是不一样的。作业成本法在产品(服务)品种繁多、结构复杂、工艺多变、经常发生调整生产作业的情况下尤其适用。最后,应用作业成本法核算间接物流成本就可将各项物流成本按物流作业进行分类,然后把物流活动消耗的资源按资源动因分配计入各项物流作业中,与传统成本核算方法相比,其分配的标准更符合客观情况,从而可以提高物流成本信息的准确性,进而可以辅助产品定价、客户分析以及物流流程改进等工作。

3基于作业成本法的间接物流成本核算步骤

应用作业成本法核算间接物流成本一般遵循以下步骤:(1)分析和确定物流资源,建立资源库。企业各项资源被确认后,要为每类资源设立资源库,并将一定会计期间的资源耗费归集到相应的各资源库中。(2)分析和确定物流作业,建立物流作业成本库。作业是连接资源和成本对象的桥梁,企业经营过程中的每个环节或每道工序都可以视为一项作业,企业的经营过程就是由若干项作业构成的。物流作业包括运输作业、储存与保管作业、包装作业、装卸搬运作业、流通加工作业、信息处理作业等,由这些具体的作业构成了各项物流活动,从而实现了各种物流功能。(3)分析和确定资源动因,分配资源耗费至作业成本库。所谓资源动因是指资源被各项作业消耗的方式和原因,它反映了作业对资源的消耗情况,因而是把资源库价值分解到各作业成本库的依据。作业确认后,要为每一项作业设立一个作业成本库,然后以资源动因为标准将各项资源耗费分配至各作业成本库,建立起作业和资源之间的对应关系。(4)确定作业动因,分配作业成本至成本计算对象。所谓作业动因是指作业被各种产品或劳务即最终成本计算对象消耗的方式和原因,它是将作业成本库成本分配到成本计算对象中去的标准,也是将作业消耗与最终产出相沟通的中介。在成本分配的过程中,各作业中心的作业成本要根据作业动因逐项分配至各成本计算对象中去,建立起作业成本和各成本计算对象之间的对应关系。

4应用作业成本法核算间接物流成本

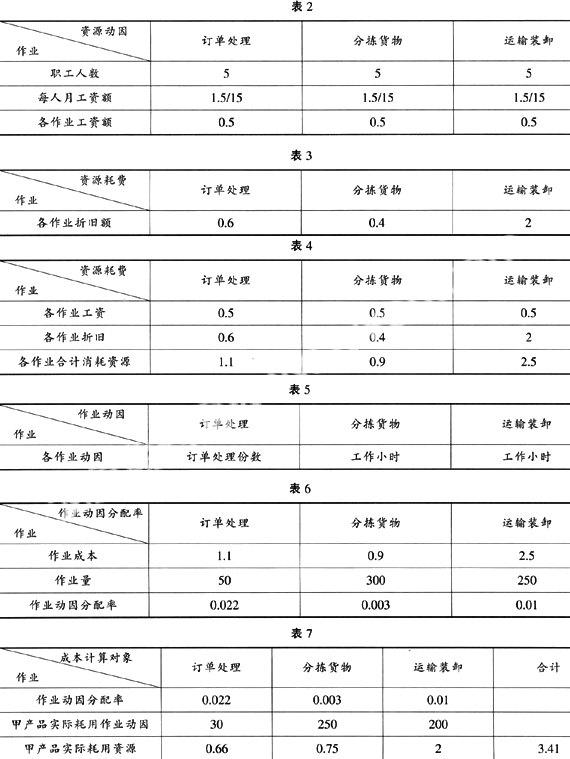

结合以上的基础理论和方法步骤,应用作业本法核算间接物流成本的具体核算过程可用一个例题详细说明。举例:某企业A地区一配送中心,月人工成本为1.5万元,月折旧费为3万元。2008年10月份该配送中心处理甲、乙两种产品,其中甲产品共计1 000箱。该配送中心共有15名员工,其中5名负责订单处理;5名负责分拣货物;5名负责运输装卸;各项作业工资均等。订单处理作业月折旧额0.6万元;分拣货物作业月折旧额0.4万元;运输装卸作业月折旧额2万元。该配送中心本月共处理订单50份,其中处理甲产品订单30份;分拣货物作业全月总共耗用300个工作小时,其中处理甲产品实际耗用250小时;运输装卸作业全月总共耗用250个工作小时,其中处理甲产品实际耗用200小时。那么甲产品应负担的物流成本是多少。根据题意所示,该配送中心2008年10月份产生的间接物流成本为两项:人工成本1.5万元,折旧费3万元。现运用作业成本法把这两项间接物流成本分配给甲产品。具体解析过程如下:

4.1分析和确定资源(如表1)

4.2分析和确定作业

(1)订单处理;(2)分拣货物;(3)运输装卸。

4.3分析和确定资源动因,分配资源耗费至作业成本库

(1)工资资源的分配(如表2)。

(2)折旧资源的分配(如表3)。

(3)汇总各作业消耗资源情况(如表4)。

4.4确定作业动因,分配作业成本至成本计算对象

(1)确定作业动因(如表5)。

(2)计算作业动因分配率(如表6)。

(3)计算甲产品实际消耗的资源(如表7)。

通过应用作业成本法进行间接物流成本的核算,计算出该配送中心2008年10月份甲产品实际耗用的间接物流成本是3.41万元。

5应用作业成本法核算间接物流成本时应注意的问题

一般来说,应用作业成本法分配和核算间接物流成本应注意以下几个问题:

(1)要加强物流作业分析,对物流作业和作业中心进行合理划分与确认。作业是作业成本法的核心要素,是连接资源和成本计算对象的桥梁。在资源耗用一定的前提下,我们必须确认耗用企业资源的所有作业,企业可以根据实际情况,选择一定的作业划分和确定方式,一般来说有两种方式:一是可以依照部门来确定作业,在部门内部再层层分解。二是可以依照业务程序或工作流程来确定作业。作业的划分应当粗细得当,划分过细,就会使作业成本总数过多,由此必然导致成本计算工作量太大;反之,作业划分过粗,一个作业中含有多种不相关业务,必然使成本计算结果的准确性大大降低。因此,必须合理划分作业和确认作业中心。

(2)要剔除非物流作业所消耗的资源。对于可以直接计入物流成本计算对象的资源耗费,一对一的直接计入物流成本计算对象就可以;对于间接为物流成本计算对象所发生的资源耗费,在将资源分配至作业的过程中,应该首先剔除非物流作业所消耗的资源。以免在后续的将物流作业向成本计算对象分配的过程中,出现资源分配不准确的问题。对于非物流作业的耗费,可以先将其作为一项作业即非物流作业,和其他细分的物流作业并列,通过相应的资源动因,共同分配资源耗费,但之后在把作业向成本计算对象分配的过程中,非物流作业不再参加分配。

(3)作业成本法的应用离不开信息系统的支持。作业成本法对于基础数据的要求很高,这些成本数据的收集和整理工作复杂、大量且不容有错,必须借助信息系统的有力支持,以确保高效、准确地完成基本数据的收集和分析。此外,从更高的层次上讲,作业成本管理工作的实施不仅与财务部门密切相关,更离不开其他职能部门与业务部门的积极参与和通力配合,为了确保作业成本法的顺利实施,企业应开发出相应的信息系统,将定义好的资源、资源动因、作业、作业动因和成本计算对象都置于信息系统的控制之中,实现与财务会计系统的对接,将财务会计系统的有关资料转化为作业成本模块中的资源耗费,利用其他部门划定的各项作业,结合相关的成本动因,实时提供物流成本计算信息,为更好地进行物流成本管理决策提供可靠保障。

参考文献:

[1] 冯耕中,李雪燕,王应洛,等. 企业物流成本计算与评价[M]. 北京:机械工业出版社,2007:56-72.

[2] 李伊松,易华. 物流成本管理[M]. 北京:机械工业出版社,2005:321-324.

[3] 李胜安. 作业成本法在物流成本核算中的运用[J]. 中国水运,2006(10):176-178.

猜你喜欢

经济技术协作信息(2018年20期)2019-01-19

经济技术协作信息(2018年8期)2019-01-14

经济技术协作信息(2018年30期)2018-11-22

现代营销(创富信息版)(2018年9期)2018-09-03

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国工程咨询(2014年5期)2014-02-16