对教育收益率与教育需求关系的研究

2009-06-19 04:26钱智勇

现代教育科学(高教研究) 2009年3期

钱智勇

[摘要]以往的经济学家根据教育的收益率和教育需求的关系,构建了教育的需求曲线。但以往的经济学家计算的教育收益率只是教育的投资性收益,而忽略了教育的消费性收益和教育的外部性收益。这表明在以往的计算中,教育收益率被大大低估了。同时,本文根据教育实际收益率和预计收益率的比较,证实了教育是影响工资差额的真正因素。本文还进一步表明,教育的需求曲线不是圆滑的,而是阶梯状的。

[关键词]教育收益率教育需求曲线

[中图分类号]G640

[文献标识码]A

[文章编号]1005-5843(2009)03-0033-04

一、以往在个人教育收益率的计算过程中存在的遗漏

个人在决定接受到什么程度的教育时,取决于个人对其成本、收益的比较。也就是说通过比较个人接受教育的成本和收益,计算出个人接受教育的收益率,这个收益率是决定个人教育需求的重要变量。个人接受教育的成本是直接成本和间接成本之和,直接成本是个人接受教育的直接货币支出,间接成本由个人接受教育期间损失的工资收入来计量。传统的经济学方法在计量教育的收益率时,所考虑的教育收益只包括教育的投资性收益,而忽略了教育的消费性收益和外部收益。原因是投资性收益是显性的,是以受教育者将来可能在劳动力市场上获得的工资收入度量的,这对于以自利动机为出发点的理性投资者来说,投资性收益极具吸引力,是其进行教育投资的直接动力。

教育的投资性收益是个人、家庭因教育所增加的货币性收益,而教育的消费性收益是个人、家庭因教育所增加的非货币性收益。在区分教育的消费性收益和投资性收益时存在着一个误区,认为在当前或者短期内为个人、家庭带来的收益属于消费性收益,在长期(例如支出者一生)为个人、家庭带来的收益属于投资性收益。不能以时间的范畴来区分消费性收益和投资性收益,像教育在保持家庭成员健康、增强消费理性、提高儿童的智商等方面的作用,同样具有长期性的特点,但这类收益属于非市场性的非货币性收益。区分消费性收益和投资性收益的关键在于,看这种收益是属于市场性的货币收益还是非市场性的非货币性收益。投资收益属于市场性的货币收益,消费收益属于非市场性的非货币收益。

消费性收益是隐性的,在接受教育前难以触摸到、感觉到,许多人在接受教育后才感觉到。即便有人向接受教育的劳动者宣讲接受教育的消费性收益是如何大,但这种收益对受教育者作出决策所提供的动力和较高的工资比起来也会显得黯然。并且消费性收益是难以用货币计量的,这也是在计算教育收益率时忽略它的一个原因。

对于教育的外部收益来说,由于它是给除受教育者本人及其直系亲属以外的社会成员带来的收益,这决不是自利的教育投资者在作出决策时所要考虑的因素,所以外部收益在计算个人教育收益率时也被忽略掉。正是因为个人在教育投入上的消费收益和外部收益在计量收益率时常常被忽略掉,这就使大多计量出来的收益率小于实际收益率。下面我们就来分析一下这种忽略了消费性收益和外部收希的投资收益率是如何计算的。

二、个人教育投资收益率与个人对教育的需求

个人、家庭在什么情况下才会投资于某一级教育?最起码只有在投资收益与投资成本的贴现值相等的情况下,才会作出投资决策。相对来说,某一级教育的投资期限比较短,而收益期限比较长,可能会使个人、家庭终身受益。这种使收益与成本相等的贴现率,称为投资收益率(内部收益率)。具体的计算方法如下:把收益期限的每一年的投资收益加总减去投资期限的每一年的成本加总,其差为零,即:

0=∑Bi/(1+r)i-∑Ci/(1+r)i

其中,B代表收益,C代表成本,i=1、2、3……年,r代表贴现率,使公式为零的r为投资收益率。这里需要对B所代表的收益作一下说明,这种教育收益是以增加额外教育所多获得的收入来计量的,需要强调的是这里的收益是扣除了直接税的个人可支配收入。

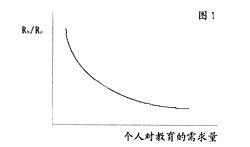

根据以上方法求得了个人教育投资的收益率,个人对教育的需求随着投资收益率的变化而变化,投资收益率越大对教育的需求量也越大。但个人的教育投资收益率并不是构建个人教育需求曲线的唯一变量,还要考虑到个人投资于教育的这笔资金其他利用方式的机会成本。一般情况下以利率作为对投资于教育资金的机会成本的度量。利率越高,教育投资的机会成本越大,个人对教育的需求就会减少;利率越低,个人对教育的投资需求就会增加。根据以上原理,布劳格建立了一个凯恩斯式的教育投资需求曲线。如图1所示,Rb/Re代表教育的价格,以纵轴表示,其中Re代表个人接受教育的投资收益率,Rb代表债券的利率。横轴代表个人对教育的需求量,个人对教育的需求量与Re正相关,与Rb负相关。只要教育的投资收益率大于表示投资的机会成本的利率时,个人对教育的投资就会进行下去,直到二者相等为止。

三、对个人教育投资收益率的评价

1.个人教育投资收益率是一种预计的收益率

在教育投资收益率的公式里,某级教育的收益是以增加这一级教育前后之间的工资差额来表示的,并且它是一种终身收益,是一个人在工作期逐年的工资差额加总。当一个人在犹豫是否接受某一级教育时,将试图计算这一级教育投资收益率以便作为决策的参考。可见一个人的教育投资收益率是在一个人接受某一级教育之前计算出来的,对工资差额的计算,是以现存劳动力市场上接受该级教育的劳动者与接受下一级教育劳动者的工资差额为依据的。一个人在对某一级教育投资之前是根据别人的经验来决定自身是否进行教育投资,这本身就决定了计算出来的教育投资收益率缺乏准确性,这种投资收益率只能是一种预计的收益率。并且由于教育级别的不同而在劳动力市场上所反应出来工资差额,只是表明现存劳动力市场的状况和现存劳动力市场的差额。而等到接受完某一级教育的劳动者进入劳动力市场时,时间已经过去了几年,曾经展望的劳动力市场状况已经时过境迁,某一级教育劳动者的供求可能已经发生了变化,真实的工资差额可能未必有当初预测的那样大。

假如两个中学毕业后的受教育者要决定是否对高等教育投资,两个人根据现存已经接受高等教育和只接受中等教育劳动力的工资差额,计算出高等教育的投资收益率。在得出这个比较有吸引力的教育投资收益率后,其中一个人像大多数同学那样,作出了接受高等教育的投资决策,而另外一个人选择了工作。几年后,接受高等教育劳动力的供给大量增加,如果需求不变或者需求的增长速度小于供给,这必然导致这批接受高等教育劳动力的平均工资下降。相反,没有接受高等教育的少部分人,在

中等教育结束后直接就业,由于接受中等教育的劳动力供给的减少,可能会导致接受中等教育劳动力工资的上升。也许有人反对说,接受高等教育的劳动者将进入的是主要劳动力市场,主要劳动力市场的工资是粘性的,工资粘性意味着工资下降困难。但正因为如果存在工资粘性可能会导致更加严重的问题,在劳动力供过于求的情况下将发生超出需求部分的工人失业的现象。总之,未来劳动力市场的变动,可能会使教育投资者预计的工资差额和将来实际的工资差额有出入,这种工资差额是不稳定的。

2.实际收益率与预计收益率的比较

上面的分析说明,关于投资收益率计算公式中成本也是变动的,由于接受中等教育劳动力供给的减少所导致的工资的增加,意味着接受高等教育的机会成本增加。这样,一方面接受高等教育的实际收益可能是减少的,而另一方面成本可能是增加的,这必然使实际的教育投资收益率小于预计的投资收益率。在理论逻辑上我们得出了这样的一个结果。

在这里我们要指出的是,在教育支出上的实际收益率比预计的要大得多。这是因为在计量收益率时,只把教育投资的货币性收益计算在内,而忽略了教育的消费性收益和外部收益。即便对于追求私利的理性经济人来说不考虑外部收益,但消费性收益却是给他们带来了实实在在的好处,这是他们不应该忽略的。例如,更多的教育为受教育者及其家人带来了更好的健康,没有了健康就没有了一切,没有了健康难道还能有精力去赚取更高的工资吗?遗憾的是,教育的消费性收益难以用货币去度量。不能度量并不意味着它不存在。因此,即使实际的教育投资的货币收益率比预计的收益率有所减少,但如果把教育的消费性收益考虑进去,这点减少就“不足为惧”。它不应当削弱教育投资者的信心。

3.被经济学家低估了的教育投资收益率

关于工资差额有必要进行进一步的说明。事实上我们一直在假定观察到的工资收入的差额是由教育因素引起的。问题是教育是否是导致工资差额的唯一因素。人们会列举出社会阶层出身、父母收入或财产、父母所受的教育、种族、宗教、“天赋”能力、地理等因素,并且论证这些因素对工资差额的影响。最终的结论是这些因素都对工资差额有影响,虽然这些因素对工资差额的影响没有教育因素影响得那样大。约翰·希恩认为这些非教育因素不但对工资差额有影响,而且往往是相互交织在一起对工资差额产生影响。这就吸引经济学家们试图测量出非教育因素对工资差额的影响,从而得出纯正的教育因素对工资差额影响的准确值。然而研究的结果是令人失望的,由于非教育因素众多及其本身的不确定性和相互之间的联系,若想计算出这些非教育因素对工资差额的影响几乎是一件不可能的事情。贝克尔和丹尼森在承认非教育因素对工资差额影响的基础上,没有采取如何准确计量其影响程度的方法,而是根据对某一群体具体的调查报告,从而对非教育因素对工资差额的影响程度进行估算。他们认为非教育因素对工资差额的影响程度大约为0.33-0.4之间,最终得出纯粹的教育因素对工资差额的影响程度大约为0.6—0.66,另一些经济学家更加保守地估计为0.5。这就使计算出来的教育投资收益率大大降低了。

我们认为这种估算严重地降低了教育对工资差额的影响。人们只是通过观察发现社会阶层、经济背景等因素和工资差额有某种正向的关系,从而得出这些非教育因素影响工资差额的结论。但对于这些非教育因素为什么影响工资差额以及是如何影响工资差额的,却是难以解释清楚的问题。我们知道,雇主需要的是符合他所需要的价值观的劳动力。主要劳动力市场和次要劳动力市场为什么工资、待遇差别如此巨大?因为两类市场所需要的劳动者的价值观不同。而接受的教育层次不同恰恰是造成这种价值观不同的直接原因。所以在影响工资差额的各种因素中,教育占有绝对权重。另外,分析者往往关注那些非教育因素本身以及非教育因素之间的复杂性,而没有注意到这些非教育因素和教育之间的关系。这些非教育因素大都是影响教育的因素。例如,社会阶层、父母的收入或财产、父母所受的教育等因素,直接决定了受教育者所能接受的教育程度。这样,我们就理清了思路,教育是决定工资差额的决定因素。那么,非教育因素为什么影响工资差额呢?这是因为它们影响了教育,它们是通过教育而对工资差额产生间接作用。

关于种族、地理等因素和工资差额的关系也是来源于观察。在美国,外来的移民、有色人种基本上从事的是次要劳动力市场的工作,他们的工资和主要劳动力市场的白人的工资有巨大差别。我们在承认美国的劳动力市场上存在着种族歧视的同时也应该看到,这些外来移民和少数民族大多接受的教育层次比较低、不具备主要劳动力市场的价值观。所以,接受更高层次的教育是外来移民、少数民族进入主要劳动力市场的直接的、主要的渠道。教育在相当程度上仍然是导致这种工资差额的重要因素。关于地理因素和工资差额的关系,这在中国表现得非常明显,中国的西部与中部、东部的工资存在巨大的反差。中国的西部是中国经济最落后的地区,劳动者接受的教育程度大多很低,这是造成工资差额的重要原因。因此,普及西部地区的教育、提高西部地区劳动者的受教育水平是解决这种工资差额的一种必要的办法。

因此,我们可以肯定地说,某些经济学家错误地低估了教育的投资收益率。

四、对个人教育需求曲线的评价

经济学家对正常商品进行需求分析时,勾勒出一条向下倾斜的需求曲线。如图2所示,纵轴代表商品的价格,横轴代表商品的需求量。向下倾斜的需求曲线蕴含着这样的道理,随着某种商品价格的微量变化,需求量发生微量变化。布劳格根据这样的经济学原理画出了教育的投资需求曲线,如图3所示。

由于教育其本身的特点决定了它是一种特殊的商品,其特殊性表现在教育是一种“成块”的商品,接受一项教育一般需要几年的时间。假如价格向下发生微小的变动,此时教育需求者可能正在接受某一级教育,他们必须修完这级教育才有可能选择更多的教育,所以价格的微量变动有可能并不会导致需求量的变动。这样,根据价格和需求量的关系得出的需求曲线不应该是一条圆滑的、向下倾斜的曲线,而应该是一种阶梯状的曲线。

在教育的投资需求曲线图中,以Rb/Re代表教育的价格。Rb/Re暗示着对教育投资到什么程度,Re代表着教育的投资收益率,一般情况下边际收益(报酬)是递减的;Rb代表着投资于教育的资金的机会成本,一般情况下边际成本是递增的。对教育投资到什么程度呢?应当投资到额外的收益与额外的成本相等为止。教育投资的边际收益是严格意义上递减的吗?对墨西哥和美国教育投资情况的研究表明,初等教育的投资收益率较高,中等教育的投资收益率相对降低,而高等教育的投资收益率又有所升高。资料表明,教育投资的边际收益并不是严格意义上递减的,它是先降后升。这就很有可能出现,初等教育的边际收益大于或等于边际成本,中等教育的边际收益小于边际成本,而高等教育的边际收益大于边际成本的情况。如果严格地按照边际收益和边际成本的关系来决定教育的投资,那么中等教育就不应当是所考虑的投资范围。是否能够错过中等教育的投资而直接投资于高等教育呢?教育级别是一个严格的整体,对于大多数人来说,只有经过某一级教育必经的阶段,才有可能进入下一阶段。因此,教育的投资需求曲线并不一定是严格向下倾斜的。所以对于教育投资者来说,必须忍受边际收益小于边际成本的中等教育阶段,才能够对高等教育进行投资。

(责任编辑:王庆玲)

猜你喜欢

成功营销(2021年8期)2021-03-23

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

现代妇女(2016年3期)2016-03-31

汉语世界(The World of Chinese)(2016年3期)2016-01-10

伴侣(2015年5期)2015-09-10

建筑遗产(2014年7期)2014-10-21

中国教师(2009年3期)2009-03-25