借贷记账法的由来及其记账规则

2009-06-01 09:27李靠队吴梦云

会计之友 2009年14期

关键词:教学

李靠队 吴梦云

【摘要】 借贷复式记账法的记账规则根据借贷记账法的起缘进行诠释更加直观,也便于理解。在教学中对记账规则结合借贷记账法的产生历史进行讲解,可以使学生理解的更加透彻,并可以增加课堂教学的趣味性。

【关键词】 借贷记账法;记账规则;教学

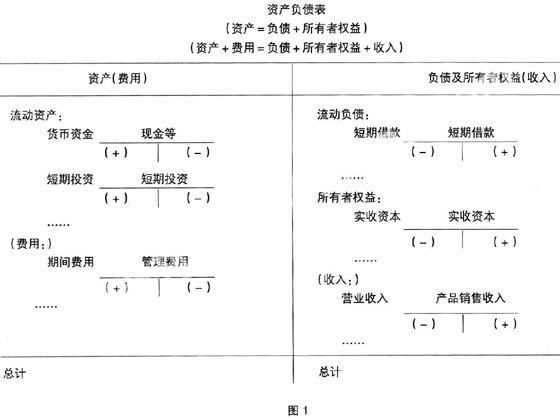

在会计学原理的教学中,教师对借贷复式记账法的记账规则“有借必有贷,借贷必相等”及其具体内容“资产(成本、费用)的增加记入借方,负债、所有者权益(收入)的增加记入贷方;反之,资产(成本、费用)的减少/转销记入贷方,负债、所有者权益(收入)的减少/转销记入借方的讲解主要依据于会计恒等式“资产=负债+所有者权益/资产+费用=负债+所有者权益+收入”及以其为编制依据的静态/动态资产负债表为理论根据来讲解的。这一具体方法的讲解理由如下:

因为在静态/动态的账户式资产负债表中,资产(费用、成本就其性质来看属于“资产”)列示在左边,负债和所有者权益(收入)列在右边。如图1所示:

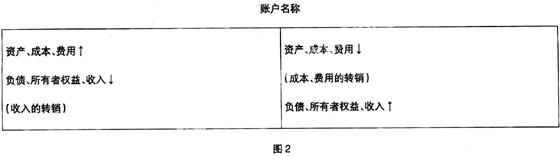

依照这一常例,资产(成本、费用)的余额/发生额就应表现在账户式资产负债表的左方(借方),而负债和所有者权益(收入)的余额/发生额就应表现在账户式资产负债表的右方(贷方);但这只有在资产(费用)的增加数也是在账户左方(借方)的条件下,资产(费用)余额/发生额才能表现在账户左方(借方);同样的道理,只有负债和所有者权益(收入)的增加数记在账户的右方(贷方),负债和所有者权益的余额/发生额才能表现在账户的右方(贷方)。在通常情况下,并不考虑动态会计等式,若只就静态会计等式的存在而言,由于在所有者权益账户中,贷方记增加数,借方记减少数,按照这一道理亦有:1. 销售收入的增加,由于它们可以增加所有者权益,应记入贷方,销售收入的转销记入借方;2. 费用的增加,由于它们可以减少所有者权益,应记入借方,费用的减少或转销记入贷方。同样会得出相同的记账规则。也就是说,只有按照下述(图2)几条规则来记录经济业务,各账户的记录才能在每个会计期间末(内)为编制资产负债表提供正确的数据,这样看来,这几条规则也是合乎逻辑的。

以上这种对于借贷复式记账方法记账规则的解释都遵循数百年来习惯上所形成的一些规则,而多数情况下对这一习惯如何形成却未能解释,尤其是对于“借、贷”这一对记账符号因何与复式记账相联系,并如何影响了记账规则不能解释,而往往认为“借、贷”自从应用于会计上以后,随着时代的演进和社会经济的发展,这两个字已失去了原有的意义,而成为会计的专门术语,它们是一对纯粹的记账符号,没有实质意义,上述记账规则中左右方向的记录只是不同的分工而已。当然仅就账户的结构并遵循账务处理流程规则的本身来讲也可以解释借贷记账法的记账规则。但这对初学者却不易理解,显得比较抽象,而若能结合借贷记账法的产生对借贷记账法的记账规则作进一步的解释则会给初涉者以比较直观的理解。

我国现行国际上广泛采用的借贷复式记账法源于13~15世纪的意大利,主要产生并流行于当时的佛罗伦萨和威尼斯。会计发展的基本历程是:官厅会计(单式簿籍)→银钱业簿籍(复式簿籍)→商业簿籍→工业企业会计(成本会计)→公司会计→集团会计(电算化会计)→国际会计(趋向)。而在当时奠定了西式复式记账全部基础的意大利广泛应用并日臻完善的就是其中的银钱业簿籍,处于文艺复兴时期的意大利商业比较发达,应运而生的银钱业也有了很大的发展。银钱业不同于生产业和商业的主要方面在于它以货币资产作为资本,以让渡资金的使用权而取得利息收入为主要目的,经营钱业的商人一方面收存经营商的游资,给以利息;另一方面又把钱贷给其他经营商,收取极高利息。他们把吸收的存款,记在贷主的名下,表示欠人即债务;对于付出的放款,记在借主的名下,表示人欠,即债权。“借、贷”二字表示债权、债务关系的变化。由于当时的经营商往往以高额利息为代价向银钱业商人取得一定时期货币的使用权,换句话说这实质就是以偿还和付息为条件的一借一贷的信用行为,我们称钱商贷钱给了经营商,而经营商向钱商借得了钱,可见“借”和“贷”站在同一主体的角度表示两个方向相反的资金流向。因此这种经营银钱的商人即钱商就称为高利贷主,而取得资金的经营商就称作借主。站在银钱商的角度(会计主体即钱商)把这种自身的借贷业务给予记录并逐渐的形成体系和专业化就是银钱业簿籍的雏形,我们把这种记录和发展过程举例并用图式给予表示:

例1.假定钱商夏洛克以较低利息(利率为10%)为代价从经营商卡娅那里吸收游资£10 000;同时以较高利息(利率为20%)为条件让渡给经营商安冬尼奥£3 000。我们来考察钱商对这两笔经济活动所做的记录。

①吸收游资→形成债务

钱商自身(夏洛克)→债务人→称借主(Debtor)

存钱商人(卡娅)→债权人→称贷主(Creditor)

这表示钱商夏洛克向经营商卡娅借得£10 000;换句话说,经营商卡娅贷给钱商夏洛克£10 000。可见“借”在这里表示资金的流入,而“贷”表示资金的流出,正好表示的意义相反。银钱商所做的记录如下:

借主(Debtor)是夏洛克,借得现金£10 000

贷主(Creditor)是卡娅,贷出现金£10 000(以后应付给其的款项是£10 000)

进一步简化记做:

借主(Debtor):夏洛克现金£10 000

贷主(Creditor):卡娅应付款项£10 000

相当于现在的会计分录如下:

借:现金(——夏洛克)£10 000

贷:应付账款——卡娅 £10 000

即:借:现金£10 000

贷:应付账款——卡娅£10 000

在这里资产(现金)的增加记入借方(借主的名下),而对应的负债(应付账款)的增加记入贷方(贷主的名下)。

②出让资金→形成债权

钱商自身(夏洛克)→债权人→称贷主(Creditor)

获资商人(安冬尼奥)→债务人→称借主(Debtor)

这表示钱商夏洛克贷给经营商安冬尼奥£3 000;换句话说,经营商安冬尼奥向钱商夏洛克借得£3 000。可见“借”在这里仍表示资金的流入,而“贷”表示资金的流出,意义相反。银钱商所做的记录如下:

借主(Debtor)是安冬尼奥,借得现金£3 000(以后应收其的款项是£3000)

贷主(Creditor)是夏洛克,贷出现金£3 000

进一步简化记做:

借主(Debtor):安冬尼奥应收款项£3 000

贷主(Creditor):夏洛克现金£3 000

相当于现在的会计分录如下:

借:应收账款——安冬尼奥£3 000

贷:现金(——夏洛克) £3 000

即:借:应收账款——安冬尼奥£3 000

贷:现金 £3 000

在这里资产(应收账款)的增加记入借方(借主的名下),而对应的另一项资产(现金)的减少记入贷方(贷主的名下)。

例2. 假定钱商夏洛克归还从经营商卡娅那里吸收游资£10 000,并支付利息£1 000(£10 000×10%);同时收回让渡给经营商安冬尼奥的£3 000,并收回利息£600(£3 000×20%)。我们来考察钱商对这两笔与以上对应的经济活动所做的记录。

① '归还吸收的游资→解除债务

钱商自身(夏洛克)→资金流出→称贷主(Creditor)

存钱商人(卡娅)→资金流入→称借主(Debtor)

由于“借”表示资金的流入,而“贷”表示资金的流出,正好表示的意义相反。这里钱商夏洛克归还向经营商卡娅借得£10 000并支付利息支出£1 000;换句话说,经营商卡娅收回贷给钱商夏洛克的£10 000并取得(收回)利息£1 000。银钱商所做的记录如下:

借主(Debtor)是卡娅,收回现金£11 000(£11 000=£10 000+£1 000;以前应付给其的款项是£10 000,现在的利息支出为£1 000)

贷主(Creditor)是夏洛克,归还现金£11 000

进一步简化记做:

借主(Debtor):卡娅应付款项£10 000

利息支出£1 000

贷主(Creditor):夏洛克现金£11000

相当于现在的会计分录如下:

借:应付账款——卡娅£10 000

经营费用——利息支出(——卡娅)£1 000

贷:现金(——夏洛克) £11 000

即:借:应付账款——卡娅 £10 000

经营费用——应计利息£1 000

贷:现金 £11 000

在这里负债(应付账款)的减少、费用(经营费用——利息支出)的增加记入借方(借主的名下),而对应的资产(现金)的减少记入贷方(贷主的名下)。

② '收回出让的资金→注销债权

钱商自身(夏洛克)→资金流入→称借主(Debtor)

获资商人(安冬尼奥)→资金流出→称贷主(Creditor)

这表示钱商夏洛克收回贷给经营商安冬尼奥£3 000并取得(收回)利息收入£600;换句话说,经营商安冬尼奥归还向钱商夏洛克借得的£3 000并支付利息£600。在这里由于“借”仍表示资金的流入,而“贷”表示资金的流出,意义相反。故银钱商所做的记录如下:

借主(Debtor)是夏洛克,收回现金£3 600

贷主(Creditor)是安冬尼奥,归还现金£3 600(£3 000=£3 000+£600;以前应收其的款项是£3 000,现取得的利息收入为£600)

进一步简化记做:

借主(Debtor):夏洛克现金£3 600

贷主(Creditor):安冬尼奥应收款项£3 000

利息收入£600

相当于现在的会计分录如下:

借:现金(——夏洛克)£3 600

贷:应收账款——安冬尼奥 £3 000

经营收入——利息收入(——安冬尼奥)£600

即:借:现金£3 600

贷:应收账款——安冬尼奥£3 000

经营收入——应计利息£600

在这里资产(现金)的增加记入借方(借主的名下),而对应的另一项资产(应收账款)的减少和收入(经营收入——利息收入)的增加记入贷方(贷主的名下)。

用以上这种记录方式来表示钱商债权、债务的变化,钱商在中间划账,由此而产生“借、贷”一对概念。这种反映记账内容的债权债务关系,具有现实意义。当钱商收回贷出款项,或偿还借入款项时则作相反的记录,以表示原来人欠我、我欠人的抵销。由于人欠我和我欠人的数额(或者是资产总值与对资产总值有相等价值的求偿权)能够得到对比,这就为借贷复式记账法建立了平衡理论基础,即:

一个人所有财物=其人所有权总值 →

一个人所有财物=自己留存+人欠我-我欠人 →

净值=资产-负债 →

资本=资产-负债 →

所有者权益=资产-负债 →

资产=负债+所有者权益

从而依据“资产=负债+所有者权益”会计平衡式,作为借贷记账法的理论依据,确立了借贷记账法则:资产增加记入借方,减少额记入贷方(这样负债表示从他人那儿借来的,资本则是投资者投入的(可理解为向投资者借入的,因为投资者既可能是经营者,也可能是其他投资者));与此相反,负债和资本的增加额记入账户的贷方,减少额记入账户的借方。

[参考文献]

[1] 贺溥仁,潘一丹.新编会计学原理[M].中南工业大学出版社,1993.

[2] (美)布朗,约翰斯顿.巴其阿勒会计论[M].立信会计图书用品社,1988.

[3] (澳)杰恩·戈弗雷,阿伦·霍奇森,斯科特·霍姆斯.会计理论[M].中国人民大学出版社,2007.

猜你喜欢

甘肃教育(2020年14期)2020-09-11

作文成功之路·小学版(2020年7期)2020-08-24

作文成功之路·小学版(2020年6期)2020-07-27

甘肃教育(2020年12期)2020-04-13

颂雅风·艺术月刊(2019年11期)2019-03-15

东方教育(2017年19期)2017-12-05

唐山文学(2016年2期)2017-01-15

中国音乐教育(2016年2期)2016-05-20

中学语文(2015年6期)2015-03-01

中国教育技术装备(2015年6期)2015-03-01