手工与计算机同步进行会计模拟实习新论

2009-05-29 09:04冉燕

职业教育研究 2009年5期

关键词:中职

冉 燕

摘要:在中职学校的财会实习教学中,手工与计算机同步进行会计模拟实习不仅必要,而且可行。采用同步进行会计模拟实习的方法,对于提高中职学校财会教学质量,提高中职学校学生的会计业务技能,具有重要的促进作用。

关键词:中职;财会教学;同步模拟实习

目前,会计电算化在全国各地区、各单位已非常普及,作为中职学校的财会专业,如何培养出既懂财会知识,又能适应财务制度改革与各单位具体情况以及财务软件不断变化的会计业务人员,是当前中职学校财会专业应主要解决的问题。笔者在十年来的中职学校财会专业实习教学中深切体会到,培养中职学校学生会计业务操作技能特别重要。其中的一个难点是手工会计业务处理和计算机会计业务处理的理解和掌握,有必要在会计模拟实习的教学中,把手工账务处理与计算机的账务处理同步进行。

手工与计算机同步模拟实习的必要性和可行性

手工与计算机同步进行会计模拟实验的必要性有以下几方面。

1.会计和计算机相结合的产物是会计电算化,会计电算化的内涵是计算机技术、信息处理技术在会计领域中的应用,它是应会计工作的需要而出现的,受具体会计工作的左右。会计和计算机结合是会计工作者的一个重要工作,也是会计学习的一个难点。

2.对于会计工作人员来说,会用手工做账并不等于就会用计算机进行账务处理,能熟练使用计算机做账也不能说他掌握了会计知识、能用手工进行会计账务处理。当会计和电算化知识更新时,他们就会因知识的不全面、不清楚而容易出差错。所以,会计工作人员有必要从两种知识技能的异同和联结方面全面掌握手工会计知识和电算化会计知识。

3.目前,很多中职学校手工会计模拟实习教学和会计电算化教学是分别进行的。许多学生认为,都已普及电算化了,手工模拟实习已不必要了。还有的学生认为,学好了会计电算化,就会做会计工作了,用不着学习会计知识。可见,手工会计模拟实习与会计电算化知识分开教学,不利于学生灵活掌握和运用这两种知识与技能。

由以上三方面可知,中职学校的财会专业有必要在会计模拟实习教学中进行手工与计算机的同步教学,二者的结合是可能的。(1)手工会计账务处理和计算机会计账务处理的对象是相同的,均是对经济业务进行记录、反映、分析和控制。(2)账务处理的内容都主要涉及账、证、表三大内容。(3)它们的账务处理流程基本类似:建账→会计凭证→会计账簿→会计报表。(4)它们所管理的对象基本相同,都涉及工资管理、存货管理、销售管理、固定资产管理、往来账款管理等等。

手工与计算机同步模拟实习的作用与效果

将手工账务处理与计算机账务处理的会计模拟实习相结合,掌握二者的联系和区别,分析其利弊,最终达到以下效果:

牢固学生会计基础知识会计处理的建账(初始化)、凭证录入、凭证审核、汇总、记账、结账、统计、报表的编制等工作都涉及会计的一些基础知识,手工与计算机的会计处理相结合能相互印证和巩固所学会计知识,并且也能使学生明白,要想使用计算机进行会计处理必须打好哪些会计理论、操作基础和如何打好这些知识基础。

规范学生的信息输入行为在会计处理过程中,要求学生能完整填制记账凭证摘要、正确使用会计科目、准确计算凭证的张数和录入记账凭证的金额等。电算化的信息输入通过会计软件的提示校正更加规范。通过二者结合,能使学生养成信息输入的良好习惯和掌握信息输入的规律,从而规范学生信息输入的行为。

促进学生更好地掌握会计技能通过实际的对比操作,不仅让学生更好地掌握手工会计处理和电算化会计处理的技能,更让学生体会到计算机会计处理的强大优势,并为其日后从事电算化会计奠定基础。

引导学生对会计知识应用的探索和创新会计电算化与手工会计核算相比,会计电算化不仅是会计核算工具与手段的改革,还必将对会计实务以及会计理论产生极大的影响,从而推动会计变革的不断发展,因此,在教学中应加强比较研究,使学生深度掌握会计电算化与手工会计的差别,注重培养学生透过变化看趋势、透过技术原理把握学科发展脉搏的基本素质。对学生实验和动手能力这种基本素质的培养,不是仅限于会运用当前流行的各类硬件和软件上,更重要的是培养学生具有自主学习新技术、动手研究新原理和开发新系统的勇气和能力。让学生明白,打好专业基础,就能管用十年甚至于几十年,有了专业理论、操作基础,新技术、新产品一出现就能知道这是否代表了未来发展的主流趋势,并能更快地领会和掌握,在工作中不断改革创新。

手工与计算机同步模拟实习的一般程序和方法

制定实习计划组织有关人员研究制定实习计划,包括实习地点、实习教程(教材)、实习财务软件、指导教师、实习学生、实习时间、手工及电算化实习进度、实习考核等。

资料准备由实习指导教师确定好手工实习的《会计模拟实习教程》,并将其按所选财务会计软件的需求转换为电算化实习的教材。

实习前的动员让学生了解实习的总体安排、目的、要求、措施,明确每天(周)应完成实习的进度等情况。

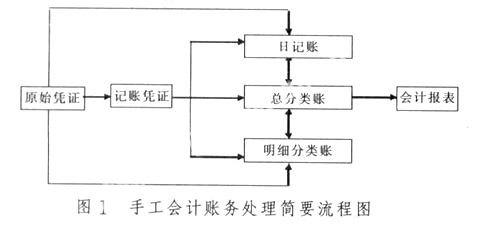

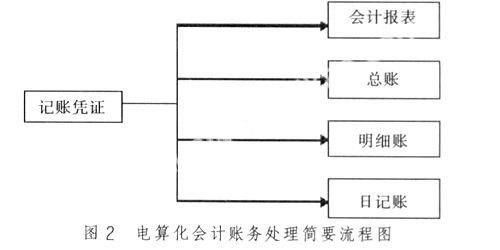

主要的实习顺序手工会计账务处理的简要流程为:开设账户→会计凭证→登记账簿→期末结账→编制会计报表。其主要的流程见图1。电算化会计账务处理的简要流程为:初始化设置→凭证处理→期末结账→报表处理。其主要的流程见图2。从以上手工账务处理和电算化账务处理的简要流程可以看出,二者在实习中的结合有两种办法:一是电算化实习在手工实习结束后进行,二是电算化实习在手工实习时同步进行。这两种办法中第二种办法比较好,因为第二种办法能随着操作实习的进程而让学生逐一比较、理解、掌握会计实务知识,使学生更快掌握业务技能。若采用第二种办法,即电算化实习在手工实习时同步进行,则可按下列顺序进行:(1)手工“开设账户”后,电算化进行“系统初始化”。(2)手工“填制凭证、审核凭证”后,电算化进行“凭证输入、审核”。(3)手工“登记日记账、明细账、辅助账,编制科目汇总表,登记总账并进行账证核对、账账核对、账表核对”后,电算化进行查看总账、明细账、辅助账等操作,并明白账簿、凭证、报表间相互验证的核对关系已不存在。(4)手工“编制银行存款余额调节表”后,电算化“输入银行对账单,自动对账并编制出银行存款余额调节表”。(5)手工“结账”后,电算化“结账”。(6)手工“编制会计报表”后,电算化“制作会计报表”。

手工与计算机同步模拟实习教学应注意的问题

在以上的操作教学过程中,要随时注意手工与电算化的相互比较,并在每个电算化操作环节中,把它们与手工会计凭证、账、报表核对,这样便于相互检查有无漏输(记)重输(记)、科目有无串户、金额有无错误等。这样才能使学生更清楚地理解掌握电算化的抽象内容和归纳、总结、巩固所学知识。

通过以上学习,要使学生明白电算化会计业务处理与手工会计业务处理的区别:(1)岗位设置发生了变化。电算化下不仅仍要设置基本会计岗位,而且要设置系统管理员、系统维护员等电算化会计岗位。(2)数据处理的起点发生了变化。手工为原始凭证,电算化为记账凭证。(3)手工操作下要进行账证、账账、账表核对,电算化无此必要,因为电算化中所有的账簿和报表都是根据凭证由计算机统一经过一系列计算分类汇总产生的。只要凭证正确,账表就一定正确;当凭证出错,账表会跟着错。因此无法根据账、证、表间相互勾稽关系检查错误。(4)记账的含义不尽相同,账表的存在形式发生了变化。手工记账是根据记账凭证登记账簿,账表以纸质作为载体而存在,电算化记账只是一个简单的操作步骤,并不是真正意义上的记账,类似手工的账表格式、内容并不是在计算机中永久存在的,所有的账表只有在查询和打印时才自动计算汇总产生。(5)电算化后大部分工作由计算机完成。电算化后,会计人员的主要工作是输入记账凭证,输入凭证后的大部分工作将由计算机取代,计算机根据输入的凭证自动产生日记账、总账、明细账、辅助账,自动编制报表,银行对账也可以由计算机自动完成。(6)电算化后资料的查询和积累更为方便。电算化中,可以根据需要设置查询条件按多种用途查询要查询的内容,计算机能很快查到需要的数据,可以查询从建账开始至今的所有账务资料,资料的不断累积为财务分析打下了良好的基础。

以上的操作过程还应使学生知道一些特别应注意的事项。例如,由于在计算机上对数据修改可以不留任何痕迹,加之许多工作由计算机自动完成,人接触数据的时间减少了,所以原来能从手工操作上发现的数据错误很难被发现,所以对于计算机无法帮助检查的错误,应该用人工的方法加以检查和控制,保证原始凭证输入数据的万无一失。另外,有些经济业务不能通过自动对账模块核销,只能由人工的方式强制核销。

由此可见,会计的手工账务处理和计算机账务处理的同步进行与它们分别进行或先后进行相比有很大的优越性。学生能在同步进行的会计模拟实习中领会和掌握会计账务处理和计算机账务处理的异同、优劣以及知识的联结和切入,使学生对会计账务处理融会贯通、灵活掌握。

总之,合理地将手工会计核算的方式方法运用到电算化实验中来,虽是一个技术性难题,但通过精心的设计和安排,指导学生会计核算手工与电算化同步进行模拟实验是可以实现的。运用这种方法,再加上扎实的理论基础,将有助于培养学生成为适应社会所需的复合型、创造型人才。

参考文献:

[1]张耀武.会计电算化(修订版)[M].武汉:武汉大学出版社,2008.

[2]刘雪清,张雅君.会计模拟实训[M].北京:中国财政经济出版社,2006.

[3]余浩.会计职业技能仿真训练[M].武汉:武汉大学出版社,2008.

作者简介:

冉燕(1972—),女,土家族,重庆市黔江区民族职业教育中心教师,会计师,研究方向为财会教学。

猜你喜欢

理财·市场版(2022年5期)2022-05-30

现代职业教育·高职高专(2021年44期)2021-11-30

当代体育(2021年28期)2021-09-10

伙伴(2020年3期)2020-04-14

商情(2018年23期)2018-07-06

现代职业教育·高职高专(2018年6期)2018-05-14

发明与创新·职业教育(2018年5期)2018-05-14

现代职业教育·中职中专(2018年6期)2018-05-14

知识窗·教师版(2017年3期)2017-06-20

福建中学数学(2016年4期)2016-10-19