湖北纺织品服装出口应加快实现“弯道超越”

2009-05-29 09:04陈万卷唐华

对外经贸实务 2009年5期

陈万卷 唐 华

一、引言

席卷全球的金融危机,使世界经济形势变得严峻复杂,不确定和不稳定因素继续增多。尽管发达国家和许多发展中国家推出了稳定金融秩序、刺激经济增长的措施,但目前收效并不明显。世界经济增长放缓将不可避免地拖累国际贸易增长,加剧国际市场竞争,使全球范围的贸易保护主义威胁增大,对我国进出口的影响必然进一步加深。

外部需求的减弱,对以外向为主的经济体是一个不小的打击。我国沿海地区的企业倒闭之风正在向其他地区漫延,即便是具有相对优势的纺织品服装出口,也出现了五年以来的最低增速。据海关统计,去年我国纺织服装出口1852亿美元,同比增长8.2%,增幅比上年回落11个百分点。特别是从去年11月到今年2月,我国纺织服装出口出现了负增长,沿海省份有的出口下降十几个百分点。

深处内陆的湖北各大产业同样感受到出口增长压力,尤其是处在振兴之中的纺织产业,如何借国家实施中部崛起战略和武汉城市圈“两型社会”经验的机会,在这次金融危机中化“危”为“机”,把“渡难关”和“求发展”结合起来,利用国际国内两个市场、两种资源,逆势而上,“弯道超越”,加快把湖北纺织业建成“千亿产业”这是我们需要思考的一个重要问题。

二、湖北纺织品服装国际化经营现状

湖北是我国的纺织大省,在国内纺织品市场有举足轻重的地位,也是我国主要棉纱线、棉坯布出口省份,曾经为中美纺织品配额基数的确定作出重要贡献。进入上世纪90年代,国际国内纺织品市场出现新的变化,沿海地区纺织业快速崛起,湖北纺织企业的市场开始萎缩。进入本世纪,在市场引导下,湖北纺织业再显活力。

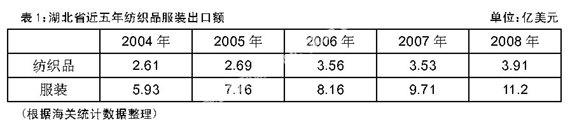

1.湖北纺织品服装出口进入加速发展时期。近几年来,湖北纺织品服装出口保持了两位数增长,尤其是服装发展迅猛。从2004年至2008年的五年间,增幅分别达到15.34%、19%、13.82%和14.3%。2008年出口达到15.1亿美元,增幅高于全国平均增长水平6个百分点;其中纺织品出口3.9亿美元,同比增长11.1%,服装出口11.2亿美元,同比增长15.4%(具体参见下表)。

2.湖北纺织品服装出口渠道不断拓宽。经过调研分析,国际纺织品服装市场主要是由欧美引领发展潮流,只有与欧美市场对接,湖北的出口才有机会快速增长,产品的销路也才更加广阔。过去,湖北的纺织品服装出口主要市场在亚洲,占比超过50%。随着欧盟纺织品配额取消和对北美等市场的开拓,亚洲市场占整个出口比重不断下降,对欧洲市场出口快速增加。以2008年为例,湖北对欧洲出口5.4亿美元,同比增长30.4%,占出口总量的35.8%;对亚洲出口5.5亿美元,同比增长1.6%,占出口总量的36.4%,对北美洲出口2.1亿美元,同比增长21.9%,占出口总量的13.9%。分析可以看出,湖北纺织服装出口增量,主要体现在欧洲和北美市场,传统的亚洲市场增长很低,不足以支撑整个出口的发展,湖北纺织服装出口增长是市场多元化的成果。

3.湖北纺织产业对国际市场适应能力增强。湖北在承接国内外纺织服装产业转移中,通过合资合作,涌现出美尔雅、美岛、美春、爱帝等一批纺织大企业,这些企业通过改制重组、设备更新接单能力较强,能为日本和欧洲客户加工中高档西服,是服装加工贸易的主导力量。在与国际市场对接中,也培育了一些湖北纺织服装品牌,美尔雅和多佳两个品牌曾经获得“中国出口名牌”,2007-2008年度有45家企业品牌被评为“湖北出口名牌”,其中有10家企业属纺织类,占比重较大。部分纺织企业开展“清洁生产”和标准化生产,产品通过了欧洲、美国等的质量认证,并获得在法国等国的注册,打开了通向国际市场的大门。

4.湖北纺织产业“走出去”开始起步。湖北纺织企业“走出去” 最早在上世纪90年代初。1993年,一家湖北公司在乌克兰成立了中外合资双星有限责任公司,经营范围涉及服装产品的生产和销售等。到2008年底,湖北累计有六个纺织类“走出去”项目,分布在巴西、南非、尼日利亚、澳大利亚、乌克兰和巴基斯坦,项目投资总额1785万美元,其中中方投资额884万美元。在南非和澳大利亚的项目为独资项目,尤其是在澳大利亚的棉花种植项目,是走出去进行资源开发的一种尝试。这些走出去的企业规模不大,投资不多,但市场覆盖面却比较广,并具有很强的代表性,为下一步扩大走出去规模积累了经验。下一步可采取收购进口国纺织品生产企业,开展研发、设计、生产,或同欧美跨国零售集团和品牌集团全面合作,采取投资参股,购买一部分销售渠道,利用股权关系建起湖北企业与国外企业的纽带。通过“走出去”,既可以拓宽销售渠道,又能减少贸易磨擦等,保证湖北纺织业在全球贸易一体化中,获取稳定、健康和快速发展的机会。

三、湖北纺织产业国际化发展对策

尽管湖北纺织服装出口进入加速发展期,但存在的困难和问题也不少。以2008年为例,没有一家企业纺织品服装出口过亿美元,出口超过5000万美元只有三家,出口过500万美元的企业只有87家,与广东、山东、江浙等省企业在出口规模上相关很大;湖北纺织品服装出口多以中低档产品为主,出口产品附加值低,长期以来靠价格竞争薄利多销,出口数量增长超过出口金额增长;同时,出口成本不断增加,去年劳动力、纺织材料、染料及运输成本都提高了20%,加之人民币升值,出口企业利润压缩到成本边沿,多数企业利润只有1%-3%等等。

当这次金融危机致使国内沿海纺织服装出口受到严重冲击的时候,湖北纺织服装出口能够做到逆市而上,稳定增长,肯定有它的优势所在。我们应当抓住机遇,化“危”为“机”,加快实现“弯道超越”,把湖北纺织产业的发展提升到一个新的高度和水平。特别是在全球化和国内外纺织业重新洗牌的环境下,湖北纺织产业振兴和发展战略绝不能再走沿海地区的老路,必须有新的思考和对策。

1.推进市场多元化。一个企业、一个地区在国际贸易利益分配格局中的地位,不仅取决于实力,也取决于市场结构。出口市场过度集中,潜藏风险是巨大的。我国早在上世纪末就提出市场多元化战略,为应对这次金融危机,更需要寻求出口市场多元化,来保持出口发展,增加就业,维护稳定。我们要结合湖北纺织品服装出口市场分布的现状,从各个市场需求的特点出发,对发达国家市场的开拓以纺织品结构优化为重点,提高产品品质、技术含量和附加值;对新兴市场的开拓适应不同的消费层次为主,以中低档产品、价格较低的产品向当地市场渗透,满足多数人群需要。纵深拓展欧美市场,巩固亚洲市场,积极开发非洲、拉丁美洲市场,稳步扩大俄罗斯和东欧市场,逐步形成以新兴市场和传统市场并举、发达国家和发展中国家市场合理分布的市场结构。

2.建立完整的纺织产业链。以服装为例,湖北西服出口主要集中在鄂东的黄石和黄冈市,针织内衣出口主要集中在武汉市,工装和牛仔服主要集中在随州市等。湖北的棉花、棉纱和坯布产量位居全国前列,针织服装、工装和牛仔服对产业配套要求不高,所以很多地方都能出口;西服等高档服装集中在鄂东地区的原因,主要是与东部沿海产业配套的需要,湖北高档面料、印染、后整理水平不高,还得与上海、江苏等地的一些企业合作。由于湖北纺织服装产业链不够完善,不仅间接提高了企业生产和出口成本,也制约了规模化。因此,围绕纺织服装主导品种,建立一定区域内纺织企业间,以及纺织企业与科研机构和中介组织长期合作关系,强化配套加工能力,打造完整的产业链条,形成纺织产业集群,才能更有效地提升湖北纺织服装竞争力。

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22

纺织科学研究(2021年2期)2021-12-02

纺织科学研究(2021年7期)2021-12-02

化工管理(2021年7期)2021-05-13

海峡姐妹(2020年2期)2020-03-03

学生天地(2019年30期)2019-08-25

进出口经理人(2018年5期)2018-05-31

进出口经理人(2018年4期)2018-04-24

知识经济·中国直销(2018年4期)2018-04-18

澳门月刊(2018年1期)2018-01-17