漫谈中国电子工业的发展(下)

2009-05-25 02:20陶然

电子产品世界 2009年5期

陶 然

摘要:本文结合世界经济发展的“长波理论”,对目前世界经济危机下的中国电子信息产业的发展方向和策略进行了讨论,对行业发展有很强的指导意义。

关键词:长波理论;振兴规划;集成电路;平板显示;太阳能电池

笔者今年在本刊连续发表的三篇文章(09年1~3期),前后有关产品是集成电路、平板显示器和太阳电池,它们实际是代表了电子元器件前进的三波潮流。

集成电路业应抓住最后发展机会

电子基础技术主要指电子产品所用元器件,集成电路是其主要代表,欧美称为“工业的石油”,日本称为“农业的大米”,重要性可见一斑。

日本、韩国、中国台湾地区都在集成电路上下足了工夫,日本于1966年开始生产集成电路,比美国晚了5年,在LSIDRAM时落后1-2年,而到VLSIDRAM生产时,日本便赶上并开始超越美国,前后用了约15年时间,并在上世纪80年代一度成为世界第一半导体生产大国。韩国1977年开始生产集成电路,比日本又晚了11年,以三星公司为代表也是主打DRAM,大约只花了10多年时间,无论产品的技术水平或生产水平,都已可和日、美相抗衡,成为世界第三大半导体生产国,今日三星已无可争议地成为世界DRAM第一大公司,在世界10大半导体公司中是仅次于Intel的第二大公司,成为电子业界学习的典范,李秉哲的言论三星公司学到做到了。

我国台湾省是在转让当局“电子所”的技术而于上世纪80年代先后成立了以联华电子(1981年)和台湾积体电路制造公司(1987年,简称台积电)为代表的集成电路产业。被称为“台湾集成电路之父”的张忠谋(原TI高级主管)当年入主台湾体积电路制造公司之时,台湾半导体业可说仍是一片荒原,台积电成立之后带动了台湾半导体业投资热潮。正如宏基公司创始人施振荣所说:“台积电公司是催化剂,将半导体业一片荒原点化成绿洲。”台积电改写了游戏规则,主营代工业务,成为该行业世界第一公司,联华紧跟其后为老二,它们另辟蹊径,搞成特色。不但在世界上站住了脚,而且很受业界尊重。

中国集成电路上手不晚,只比日本晚2年,1968年即有集成电路生产,但一直政策不稳,投资不足,产品不明,问题多多,始终处于落后状态。发展至今,成了世界集成电路第一消费大国,2007年市场计约880亿美元,占世界生产的三分之一。而据统计,本国2008年集成电路生产仅略有增长,达1246.8亿元人民币(约合183亿美元),占消费值的21%。投资不足问题更为严重。据报道,中国近5年的投资约共70亿美元,只能建2条300mm生产线。消费很大,生产很少,投资又小,这门工业何以生存?加之面临经济衰退,无怪近日海外有分析家说,中国集

成电路业有“broken”之危,或有危言耸听之嫌,但确可引起居危思危的警醒。

成电路业有“broken”之危,或有危言耸听之嫌,但确可引起居危思危的警醒。

当今世界集成电路产业在世界金融风暴中翻身落马,几家著名市场调查公司都认为今年将下降20%以上,甚至更坏,可能超过2001年的惨跌32.5%的幅度,阴霾重重。世界半导体业正站在十字路口,厂商不得不努力寻求再生之道。今日集成电路中的主要产品CPU和存储器(以DRAM和NAND闪存为代表)都已被Intel(约占80%的市场占有率)和三星(分别占30%和40%)所垄断,据说连第2大公司都出现生存危机,新公司当然更难切入。

集成电路发展已很成熟,有关工艺发展的所谓摩尔定律大约只有10年的寿命,微细化前进举步维艰。集成电路中的三大产品包括CPU在内的微芯片(占集成电路产值的26%),逻辑电路(占35%)和存储器(占22%),今后都还有所增长。继CPU、DRAM充当集成电路业的驱动力之后,据说21世纪或将是逻辑电路的天下。集成电路业的出路无非创新、投资、重组三条。

中国是个大国,现在时机已嫌晚,集成电路三大产品看来也不可偏废,

鉴于日本、韩国、我国台湾几乎都从技术相对较低、应用又极广泛的DRAM切入,NAND闪存又刚起来不久,能否从这儿着手呢?最新消息,代工业首先传出了复苏信号,看来也是可以从事的事业。希望在振兴计划引导下,加大投资力度,业界有云:危机是投资发展的好时机。此外,乘重组之时通过购并或合作引进技术。此时此刻,对发展中国集成电路实在已是最后的一次机会了,机不可失,错过了将后悔莫及,怕永难翻身。

平板显示是电子工业另一车轮

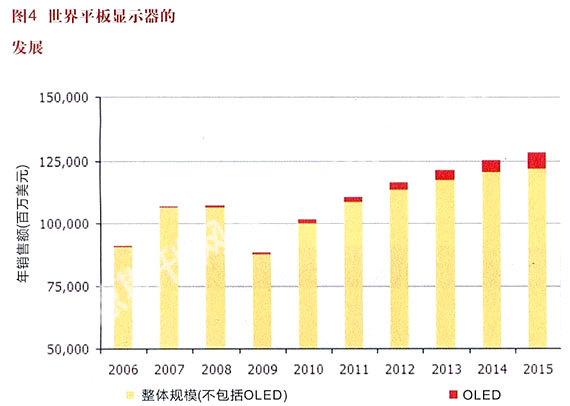

液晶发明已有百年历史,但真正进入大规模商用还是近30年的事,特别是上世纪90年代相继进入PC及电视领域,发展十分迅速。2008年世界平板显示器生产超过千亿美元,与半导体生产(2600亿美元)之比已接近1:3。平板显示器生产上世纪90年代崛起于日本,90年代中期韩国参与,2000年左右我国台湾地区进入,2005年前后中国跟进。现今日本总体上继续领先,但韩国、我国台湾通过加速投资,大公司年投资20~30亿美元,扩大生产,已形成中、韩、我国台湾三足鼎立之势。三星、Sharp、LG、友达、奇美都已成长为世界级大厂,中国较大规模工厂很少,并未登上高峰。去年传出日、韩、我国台湾大厂都要投资8代、10代甚至11代生产线,中国现在仅有几条6代左右生产线,且以生产中小尺寸屏为主,规模相去甚远。国内专家指出,中国起码要有5条生产线(每条投资20~30亿美元),方有规模可言。

回顾显示器的历史可以发现,CRT、PDP、LCD、SED、OLED、电子纸等有许多技术相继问世。然而,目前普遍使用的显示器可以说只有CRT、PDP及TFT液晶3种。而PDP又几乎仅限于42英寸以上的大屏幕应用,发展不快。CRT的生产量正在锐减。OLED公认前途远大,可目前仅在初始阶段。2008年产值不过6亿美元,占平板显示器总值还不到1%,2015年成长到60亿美元,才占5%。今后LCD实际仍居主流,发展重点理应放在LCD上。世界平板显示业渐趋成熟,预计今后8年其产量的年均增长率已从以往的两位数放缓到4%,我国的发展同样显得晚了些。

21世纪进入图像时代,大多电子产品都已有了显示功能,平板显示业凸现其重要性。本刊几年前就曾宣传,应将平板显示器像集成电路一样,作为电子工业主要基础产品,两种产品需要共同发展,齐头并进。日本在电子工业结构中早就这样定义。我国台湾世纪初订立的“双星计划”即以集成电路和平板显示器视为未来发展之星。三星和夏普都是集成电路、平板显示器一肩挑的。在世界半导体大公司中三星稳居第二,夏普第十九;在平板显示器领域两家公司是数一数二。这次我国振兴计划中首次明确将平板显视作为发展重点,令人振奋,待看中国平板显示器件阔步前进!

太阳能电池需政府特别关怀

太阳电池是50年前美国发明的,成长于上世纪90年代,将在本世纪获得大发展。原因很简单,地球上今日所用的非再生能源都有用尽之日。据报道,石油还可开采40年,天然气60年,铀近90年,煤约150年,人类将不得不主要依靠太阳这“取之无尽”的能源。

据iSuppli公司报告显示,太阳能系统正在从集中式结构向分散化方向发展,而这种分散化系统需要使用更多的逆变器,从而为电源管理半导体元件创造巨大的增长机会。预计2007-2012年太阳能相关的电源管理半导体营业收入复合年增长率将达36%,是整体电源管理产业0.3%的平均增长率的100多倍。

在用于太阳能市场的电源管理半导体中,主要用于开关转换的稳压器,预计营业收入在预测期内增长60.8%。相比之下,主要用于500kW或者高于500kW的逆变器中的绝缘栅双极晶体管(IGBT),预计温和增长21.9%。

iSuppli公司预测,电源管理半导体市场中增长最快的领域将是1kW以下的领域,电压控制器和分立元件供应商将在该领域找到许多机会。

今日世界太阳电池产业超过100亿美元,大约消费了一半的硅材料,因而与半导体业搭上关系,尽管市场规模与半导体还不可同日而语,但前景无可限量。在金融危机的影响下,以日本为代表一些原以汽车电子等为目标的半导体公司,眼见汽车减产而把目光转向了太阳电池。日本媒体有这么一句话:当下“半导体没辙了,液晶也没辙,就剩下了太阳电池”。

对于太阳电池产业的统计数字目前还有点乱,日本报道它的生产几乎占世界一半,但iSuppli公司最近则报道德国居首,占世界产量的27%,中国第2(26%),日本第3(16%),美国第4(14%)。中国太阳能电池自2002年来以超常速度发展,已有近百家厂商,产能达封2000MW,成长为世界第3太阳电池生产国。日本太阳光发电研究会理事长桑野幸德指出,世界太阳电池产业很快将成长到1000亿美元的规模。同时,太阳电池业也还有不少需要改进的地方,转换效率需在20%左右继续提高,成本再降一半,寿命从20年提高到50-100年,以及政府补贴政策不断完善。看来目前中国太阳电池产业或许是产量颇大,技术不高,改进空间很大,希望在统一认识和相互协作中能跟上这波潮流的发展。

世界公认20世纪的三大高技术是电子、火箭和原子能。它们发展的共同特点是都离不开政府的主导作用,所谓政府意志。有的技术直属国家需求,带有扬国威的作用,影响特大,“春雷一声震天响!”电子技术虽也从军用起家,但它已发展成军民两用技术,且民用特色日益增强,关系民生至切,作用巨大,可谓“春风化作雨,润物细无声”,故而特别要求政府的关怀。

猜你喜欢

科学(2022年4期)2022-10-25

橡塑技术与装备(2018年21期)2018-11-13

电子测试(2018年11期)2018-06-26

电子制作(2018年2期)2018-04-18

山东工业技术(2016年24期)2017-01-12

电子测试(2015年18期)2016-01-14

现代电子技术(2015年12期)2015-06-15

世界科学(2013年6期)2013-03-11