东南融通:银行IT黄金时代

2009-04-30 09:44凡晓芝

计算机世界 2009年13期

凡晓芝

编者按: IT业界卧虎藏龙,细分行业领域更是如此。我们把这些“藏龙”称之为“隐形冠军”。专注、专深是他们的特色;低调、低姿态是他们的风格。我们寻找这些隐形冠军,是因为他们置身行业深处,更懂这个“圈子”,透过他们来看行业、看热点、看趋势,会更加真实和清晰。本期,中国领先的金融IT服务商东南融通的创始人、CEO连伟舟将给我们分享他对银行IT的看法。

冠军档案

公司定位:中国领先的金融软件和服务解决方案提供商

成立日期:1996年在厦门成立,主要从事金融服务

上市日期:2007年10月24日,在纽交所上市

营收规模:1.04亿美元

员工数量:约3000人。

优势领域:渠道、业务、管理,以及商务智能解决方案

发展目标:在全国和全球范围内,成为软件开发和金融IT业的龙头。

在IT业界裁员风潮如瘟疫

般蔓延的时候,东南融通在2008年人员增长却超过了50%; 在很多IT厂商增长降至“零”,甚至出现负增长的时候,东南融通2009财年前9个月的收入增长却高达62%;在2009年的前4个月里,东南融通在120家美国上市的中国公司中股票表现排名第二,股票市值超过11.3亿美元,在中国上市软件公司中名列前茅。

在风声鹤唳的IT业界,这些数字让人觉得匪夷所思。“我们是比较幸运的。” 东南融通CEO连伟舟说,“中国的金融行业是受金融危机影响最小的,因此我们几乎没有看到大的IT预算开支减少,或者项目终止等现象发生。我们这两天做新财年的预算,一些业务部门的人说,这哪里是冬天,简直就是夏天!”

在东南融通看来,现在也许是银行IT发展最好的时候:银行变革狂飙突进,IT投资保持强劲; 热点市场频频出现,大小投资次第展开;IT供应商的整合如火如荼,企业积极蜕变并发展壮大。

银行业变革狂飙突进

IT投资需求强劲

近年来,中国银行业的变革可谓天翻地覆。国有银行改制上市、城市商业银行上市、农村信用社跨区域发展、混业经营、私人银行、金融监管标准国际化等热点不断,整个银行业处于急剧的变化之中,呈现出狂飙突进的态势。而银行业的每一步变革都离不开IT的支撑,每一次变革都会引发新一轮IT投资的冲动,抛出动辄上亿元的大单。

比如,混业经营是银行业发展的大方向,同时也促进其在中间业务系统的投入。相关数据显示,2007 年,股份制上市银行中,兴业银行的中间业务同比增长达到201%,招商银增长也达到了156%。中国银行、中国工商银行、建设银行等4 家大型上市银行的手续费及佣金净收入就达到1002.80 亿元,同比增长平均高达100%。

而通过互联网进行服务的消费群体快速膨胀,促进银行在电子渠道及支付方面的建设投入增加;银行金融创新产品和服务的推出,将直接拉动银行对风险管理系统的投资。

连伟舟认为,银行IT投资需求强劲,首先是因为竞争。外资以及民营资本银行的介入正在逐渐打破银行业原来的寡头垄断局面,形成垄断竞争格局,为了在竞争中突围,银行必须加快IT投资。而且,“中国的银行业处在高速发展期,和西方开放的商业银行比,不管是在管理,还是流程和监管方面,还有很多需要学习的地方,在金融衍生产品方面更是相距甚远,所以银行需要去追赶。”连伟舟表示。

其次,银行IT投资的持续增长也是对多年来“亏欠”的投资的“恶补”。虽然目前中国银行IT解决方案市场的投资总额达到51亿元,但是相对于银行业的总收入、利润和总资产, IT投资比例还是非常低的。中国银行IT投资只有收入的2.2%,而美国银行IT投资占总收入的6.5%。根据投资银行摩根斯坦利的研究报告,软件和服务占整体IT投资的比例尽管逐年上升,但目前仍低于30%,而美国则超过70%;从这个角度看中国仍处于美国上世纪60年代的发展水平。这也意味着中国银行业软件和服务的增长潜力和空间巨大。

“银行业的竞争、金融监管标准国际化、银行间的并购整合,是推动银行IT投资的三大主要动力。”连伟舟在接受记者采访时表示。据了解,今年3月,东南融通公司中标并成功实施渤海银行操作风险管理系统项目,这是国内首例商业银行操作风险管理系统。由此可见,由于监管环境的收紧,给金融风险管理市场也带来了更多的商业机会。

热点市场频频出现IT项目次第展开

2008年9月,交通银行实施了全新的资产负债管理信息系统;10月,深圳平安银行投资开发了ESB(企业服务总线)平台系统;2008年12月,中国银行投资开发了价值约为500万美元的呼叫中心系统; 2009年1月,山西省农村信用联社投资开发了综合业务网络系统;2009年2月,辽宁省农村信用社投资建设信贷业务系统; 3月,东南融通公司中标渤海银行操作风险管理系统项目。

从前端渠道系统到后台管理系统,从核心业务系统到外围的辅助系统,银行IT投资可谓高潮迭起;从国有商业银行到城市商业银行到农村信用社,银行IT项目次第展开。在这样的形势下,所有参与银行IT建设的提供商都尽尝甜头。神州数码、宇信易诚、高伟达等公司的增长都在30%~50%。

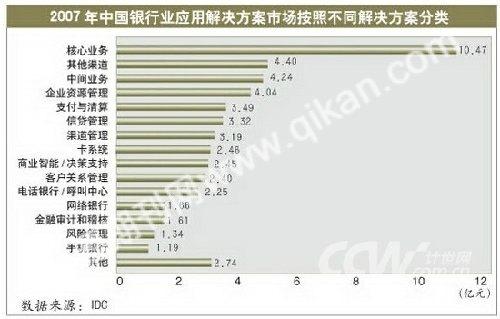

市场研究机构IDC将银行IT方案市场划分为业务类、渠道类和管理类三大市场。业务类解决方案中,2007 年中国银行业务类IT 解决方案的市场规模达到18.1亿元。其中,核心银行系统仍旧是主要投资点,其市场份额占整体业务类市场的57.83%,达到10.47 亿元。

大型商业银行在核心业务系统上的投资可谓不惜血本。据业内人士透露,民生银行采用了SAP的核心业务系统,总投资超过4个亿,而仅帮着做实施服务的长信通,服务费就收了1个亿左右。2007年,TCS(印度塔塔咨询服务公司)中标中信银行的核心业务系统,金额也高达1.2亿元。

历史上,大型商业银行的核心系统基本上是自主开发,近年来开始尝试国外的产品,成为了TCS、SAP、Oracle等国外厂商的“试验田”,国内解决方案提供商基本上被排斥在外。一位业内人士向记者表示:“但是,国外厂商的核心业务系统目前在中国还鲜有成功的案例。”据记者了解,TCS先后中标了华夏银行、中国银行和广东农信的核心业务系统,但是到目前为止,仍没有一个系统宣布成功上线。

“在渠道类解决方案中,信用卡业务系统也将是2009年银行IT投资的热点。”连伟舟表示。而IDC预测,在未来5年内,电子银行的建设将会是众多中小行渠道类解决方案投入的重中之重。这对于像宇信易诚这样的公司来说,意味着很好的发展机会。

“管理类解决方案中,商业智能和客户关系管理、风险管理都是非常热的投资领域。”连伟舟认为,“在完成了数据大集中后,如何安全高效地使用集中上来的数据,并进行数据的分析和挖掘,为决策提供支持,未来还会驱动业务,这些对于银行都相当重要,因此商业智能会受到银行的青睐。”IDC也预测,未来5年内,风险管理、金融审计和稽核、商业智能/决策支持管理将成为银行业IT 解决方案市场发展最迅速的子市场。在此领域,东南融通可以大展身手。

行业整合如火如荼

市场集中度越来越高

银行IT也是一个相对碎片化的市场,供应商的集中度很低,比如在银行业务类市场前3名的TCS、神州数码和SAP市场份额分别为10.51%、3.71%、3.18%;在管理类市场,东南融通、IBM、宇诚的市场份额也分别是8.11%、8.02%和7.93%; 在整体市场,前10大供应商的市场份额加起来也不过30%左右。

但是随着银行业之间的并购整合,银行IT也将从碎片化走向集中化。相比 2005 年,2007 年中国银行法人机构数减少了55.8%,比如农村信用社就从2005年的27101家减少到了8348家。但是目前农村金融机构依然过于庞大,所以未来5年,整体行业的“瘦身”仍将继续。

“市场逐步集中的时候,供应商也会被集中。”连伟舟表示,“随着银行之间并购的发生,IT供应商的集中度也会越来越高、并购整合趋势将更加明显。” 连伟舟认为,像东南融通这样有资本实力的上市公司,已经具备了整合市场的力量。

“我们的并购策略是针对不同的客户来制定的,比如银行业,我们主要是收购产品公司,来加深我们纵深的能力,使得我们的产品线更全也更强,在每个客户的IT投资中都占据最大的份额。但是在保险行业,我们的收购是以客户为主,那些拥有优质客户的公司是我们并购的对象。” 连伟舟毫不隐晦地说,“我希望东南融通成为未来行业并购整合中的老大。”

从2006年开始,东南融通先后收购了7家公司,其产品线成功地向渠道管理系统、商业智能、ATM、小型银行核心存款系统、测试、CRM等扩张。宇信易诚在上市后也先后收购了北京易初电子和润信科技等公司。

并购整合带来的规模效应,成为目前银行IT解决方案提供商制胜的关键。东南融通通过收购,使得产品线更加丰富、市场占有率更高、客户的黏性更强、客户范围更广,在营业规模上与其他对手拉开了差距。实际上,在并购上,东南融通也不断迎来竞争,比如软通动力、文思创新、博彦这样的做外包的企业,因为要进入金融行业而展开并购。但是这些公司目前并不太具竞争力,业内人士认为,神州数码在未来的并购战中会是东南融通最主要的竞争对手。

东南融通还把潜在的收购目标投向了海外的公司。连伟舟认为,当银行客户发展到一定程度以后,对国内厂商的要求会不断提高,而国外厂商对中国银行业的逐渐了解,竞争力会随之提高。“这对于我们来说是真正的威胁。”连伟舟说,“现在西方的公司日子都不好过,我们可能会趁机收购一家外国公司,然后抓好这3年的机会,打好基础、练好内功、占领市场,赢得下一波的竞争。”

企业养精蓄锐

双重蜕变做大做强

目前在银行IT解决方案市场活跃的厂商东南融通、宇信易诚、神州数码等,最早都是系统集成起家的,行业中很多公司硬件及其服务在其销售额中至今还占据半壁江山。但是这样的情况必须得到改变,他们必须逐渐褪去“坚硬”的外衣,向软件和服务转型,这是一个必答题; 而在向软件和服务转变中,做服务型公司还是做产品化的公司,却是需要做的选择题。

连伟舟说:“目前,纯粹的服务型公司的核心竞争力是比较弱的,因为靠咨询来驱动,最后不能落实到产品上,是很难实现价值的;而如果纯粹是产品型的公司,他的生存也是很难的,因为他要大量投入研发,而客户个性化程度又太高,难以形成规模效应,所以很难有完全产品化的公司能够活到今天。我们是处于服务加上产品的公司转变的过程中。但我们已经完成了从系统集成商向解决方案提供商的转变,系统集成的净收入占总收入的比例不足10%。”

业内人士认为,未来中国的银行IT解决方案提供商将变得更像印度的塔塔公司,从服务做起,逐渐向上延伸至高端咨询,跟IBM、埃森哲等竞争;当然他们也有一部分自主研发的产品,也有大量的服务。连伟舟认为,这样的公司应该是在目前为大型银行提供全方位解决方案和服务的公司中诞生。

目前,在金融IT领域领先的企业都有一个软肋,就是过于依赖某一类,甚至是某一个客户。比如宇信易诚的大多数的单子都来自建设银行;神州数码主要客户群则集中在城市商业银行。他们都面临单一客户的风险,都需要从单一客户群向多元化转变。

“对于东南融通来说,客户的多元化是我们刻意要去做的事情。”连伟舟明确表示,“客户多元化也是我们正在执行的重要的战略。”

2006财年,四大银行的收入约占东南融通总营收的85%,其他银行约占15%;到2008财年的时候,四大银行的收入占比降到约50%,其他银行约30%,保险和企业金融的收入也从无到有。

冠军观点

东南融通的

5条军规

1、不冒进。很多公司觉得自己什么都能做,哪里赚钱就进到哪里。我们的做法是稳扎稳打,不会跑得太快,以避免犯错误。

2、专注。能够像我们这样坚守一个行业很难,但是我们还是选择专注,因为不专注的公司是很难集中优势去做事情的。

3、包容。对于像东南融通这样一个不断并购壮大的公司来说,平和的心态和包容的态度很重要。另外,我们也要去包容竞争对手。

4、把握机会。我们公司运气比较好,在股市最高点的时候我们上市,在金融危机的时候我们有钱,似乎每一点都踩到了节奏上。所以我们更要好好把握这样的机会,成为行业的领导者,或者说成为行业的整合者。

5、变革管理。我们目前公司是3000人的规模,已经面临很大的管理挑战。那么,印度公司是怎么管理5万人的?我们需要去学习。如果我们能做好变革管理的话,我们相信会成长为5000人规模、营收10亿美元的公司。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

中国外汇(2019年20期)2019-11-25

艺品(2017年4期)2017-11-06

新课程研究(2016年2期)2016-12-01

快乐语文(2016年29期)2016-02-28

知识经济·中国直销(2016年11期)2016-02-27

陶瓷科学与艺术(2016年11期)2016-02-12

火花(2015年8期)2015-02-27

环球时报(2009-05-18)2009-05-18