基于承包商的挣值分析法改进研究

2009-04-07 09:15刘静林吕振飞苏翔

价值工程 2009年10期

刘静林 吕振飞 苏 翔

摘要: 挣值分析法是起源于美国国防项目的一种项目进度与费用联合绩效评价方法,引入我国后得到了应用。从承包商角度,对挣值分析法存在的问题进行分析,引入了一个新的参数以及新的偏差分析,为项目成本按计划控制提供了依据。

Abstract: Earned Value Method (EVM) is a schedule-cost-combined performance appraised method originated from United States national defense projects,which was widely used after the introduction to China. This paper analyzed the problem of Earned Value Method from the aspect of contractors,introduced a new parameter and new deviation analysis,and provided the basis for the project cost control according to schedule.

关键词: 挣值分析法(EVM);目标成本控制;偏差分析

Key words: earned value method(EVM);target cost control;deviation analysis

中图分类号:F275·5 文献标识码:A 文章编号:1006-4311(2009)10-0058-03

0引言

“挣值分析法”(EVM)是国际项目管理理论中的一种项目进度与费用结合管理的绩效评价方法,由美国学者提出,应用于美国大型国防项目并获得成功,在国际项目管理上被广泛应用[1]。该方法引入我国后,对承包商全面监控项目进展情况、提升项目绩效,为达到项目目标提供了可行的手段。但引进和借鉴国外经验要结合我国国情,加以改进,建立适合自己的挣值管理体系。本文从承包商角度出发,对挣值法存在的一些问题进行分析,并加以改进。

1挣值分析法基本原理

1.1 挣值分析法的三个基本参数[2-3]

①计划价值(Planning Value,PV):为计划活动或工作分解组成部分需要完成进度规定的工作并经批准的预算,又称计划完成的工作的预算费用(Budgeted Cost of Work Scheduled,BCWS);即项目在指定时间内按进度计划规定应完成的任务的预算费用,反映按进度计划应完成的工作量。根据统计学原理这一变量可以看作是综合指数编制中的“P0 × Q0”。

②实现价值,即挣值(Earned Value,EV):在既定时间内计划活动或工作分解组成部分实际完工的工作预算费用,又称已完成工作的预算费用(Budgeted Cost of Work Performed,BCWP);即项目实施已完成的工作量要按预算定额结算的费用,反映该项目任务是否按合同计划实施的进展状况。根据统计学原理这一变量可以看作是综合指数编制中的“P0 × Q1”。

③实际费用(Actual Cost,AC):即已完成工作的实际费用(Actual Cost of Work Performed,ACWP),是指项目完成的工作量(全部完成或部分完成)的实际支出费用,与项目预算成本无关。根据统计学原理这一变量可以看作是综合指数编制中的“P1 × Q1”。

1.2 挣值分析法的两个偏差指标

①费用偏差(Cost variance,CV):是指在某个检查点上已完成工作量的预算费用与实际费用的差值。计算公式为:

CV=EV-AC

当CV>0时,项目实际费用低于预算费用,即节约,项目执行效率高;当CV<0时,项目实际费用超出预算费用,即超支,项目执行效果不佳。

②进度偏差(Schedule Variance, SV):是指在某个检查点上已完成工作量的预算费用与计划工作量的预算费用的差值。计算公式为:

SV=EV-PV

当SV>0时,项目进度提前;当SV<0时,项目进度延迟。

1.3 挣值分析法两个绩效指数

①费用绩效指数(Cost Performance Index,CPI):是指实现价值与实际费用的比值。计算式为:

CPI= EV / AC

当CPI>1时,费用低于预算;当CPI<1时,费用超出预算;当SPI=1时,实际费用与预算费用一致。

②进度绩效指数(Schedule Performance Index,SPI):是指实现价值与计划价值的比值。计算式为:

SPI= EV/ PV

当SPI>1时,进度提前;当SPI<1时,进度延迟;当SPI=1时,实际进度与计划进度一致。

项目成本与工期结合管理的挣值分析,如图1所示[3]。

1.4 挣值分析法预测指标

ETC(Estimate To Complete),即项目未完成部分的估算,计算式为ETC=(BAC-BCWP)/CPI;其中BAC(Budget At Completion)是指完成项目的预算,也就是项目开始实施之前计划完成项目的总预算。

2挣值分析法的不足及改进

2.1 挣值分析法的不足

计划价值(PV或BCWS)这个参数的概念有些容易混淆,也没有发挥应有的作用。

首先,BCWS是计划完成的工作的预算费用。根据统计学原理这一变量可以看作是综合指数编制中的“P0×Q0”,而挣值EV(BCWP)可以看作是“P0×Q1”;也就是制定BCWS采取的单价是P0,即业主根据工程量向承包商支付工程款的价格。而承包商在投标时,除了利润,自己也有一个预算单价Pc,则Pc× Q0才是承包商自己的计划预算费用,即PcV(或BCWS1);Pc× Q0也是承包商成本控制要实现的目标成本。一般情况下Pc小于P0,因为原则上没有利润的项目承包商不会接。

其次,进行费用偏差分析时,计算式为CV=EV-AC,采用挣值减去实际成本,即实际得到的利润。但成本控制步骤应是先定出目标成本,然后在实际操作中分析实际成本与目标成本偏离情况,找出原因,加以调整,才能达到成本控制的目的[4]。所以应增加计划成本与实际成本偏差分析,即CVc=PcV-AC。

2.2 挣值分析法的改进

由于计划价值的概念容易混淆,所以引入一个新的参数PcV(BCWS1),即计划成本预算费用,以区别于PV。改进之后的偏差分析如下:

①计划利润偏差分析:

CVc=PcV-AC=BCWS1-ACWP

当CVc>0时,成本控制良好,预定利润增加;当CVc<0时,成本超出计划,预定利润减少;当CVc=0时,成本按照计划,计划利润不变。

②实际利润偏差分析:

CV=EV-AC=BCWS-ACWP

当CV>0时,实际利润大于零;当CV<0时,实际利润小于零。

③进度偏差分析。

SV=EV-PV

当SV>0时,项目进度提前。

2.3 实例分析

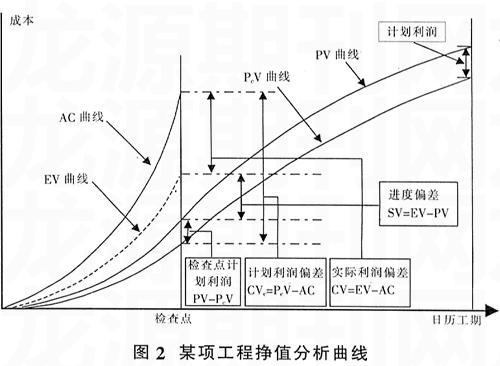

图2为某承包商某项工程的挣值分析图。通过检查点分析,从图2可知此时刻项目进展状况。

①计划利润偏差:由图2可以看出CVc=PcV-AC<0,实际成本AC严重偏离承包商计划预算费用PcV,导致计划利润大幅减少,承包商应予足够重视,分析造成偏差原因,采取相应措施,必要时修改目标成本预算。

②进度偏差:同时还可以看出SV=EV-PV>0,说明此时进度是提前的,这就获得了较多的挣值EV,减少了实际亏损额。

③实际利润偏差与计划利润偏差:由图2可知 CVc 从本例可以看出,若不分析计划利润偏差,很可能会因进度提前,而得出实际利润偏差不是很大的结论,对可能存在的隐患得不到足够的重视[5]。 3结论 对于承包商而言,在项目初期都有一定的计划利润,随着项目进展,计划利润偏差是动态不断变化的;引入计划成本预算PcV(BCWS1)这个参数后,为目标成本控制提供了依据,还可以在工期的各个阶段监控承包商利润情况,因此具有现实意义。 参考文献: [1]F L Harrison. Advanced Project Management:A Structure Approach [M];Beijing:China Machine Press·2003,1(3):204-241. [2]ALANWEBB著,戚安邦、熊琴琴、吴秋菊译:《项目经理指南—项目挣值管理的应用》[M];南开大学出版社,2005(1):30-40。 [3]戚安邦:《项目挣值分析方法中的错误与解决方案》[J];《数量技术经济研究》2004(5):63-64。 [4]余晓钟、刘险峰:《项目挣值分析指标体系的进一步完善》[J];《科技管理研究》2007(4):191-193。 [5]长青、吉格迪、李长青:《项目绩效评价中挣值分析方法的优化研究》[J];《中国管理科学》2006(2):65-71。