综合医院的全成本核算模式研究

2009-04-07 09:15沈红

价值工程 2009年10期

关键词:全成本核算

沈 红

摘要: 日益激烈的行业竞争中,医院目前的成本管理制度和方法存在诸多方面缺陷。而全成本思想引入医院成本核算可以全面提升成本管理水平。文中提出了院级、科室级、医疗项目级三层次全成本核算模式,并指出间接费用分摊、内部转移价格制定、与预算口径对接等环节,是全成本核算的关键。

Abstract: In the increasingly fierce competition in the industry,the current cost management and methods of hospital have various defects. The total cost accounting can enhance the level of cost management in hospital. In this paper,the total cost accounting model with three levels including the hospital level,the department level and the project level has been developed. Furthermore the indirect cost-sharing, the internal transfer pricing and the budget caliber docking are the key aspects of the total cost accounting in general hospital.

关键词: 全成本核算;作业动因;科室级成本;医疗项目级成本

Key words: accounting of total cost;operation motivation;costs of department level;costs of projects level

中图分类号:F275·3 文献标识码:A 文章编号:1006-4311(2009)10-0037-04

1研究背景与目的

随着医疗市场化和医院改革的不断深化,医院处于激烈的行业竞争中,若使医院在竞争中立于不败之地,医院管理水平的高低是一个关键。如何合理配置和使用有限的卫生资源,如何控制不合理增长的医疗费用,以较低的成本为患者提供优质的医疗服务,这是政府和医院管理者共同关注而且是急待解决的问题。

从医疗卫生服务的宏观环境看,准确核算出医疗项目成本,是建立动态医疗服务成本监控、实现定价、建立价格调整机制和监督管理所必须的;同时,它也为社会医疗保险机构在确定保险费率、保险覆盖面、支付方式及支付数额等关键问题上提供重要的参考依据。

从医院经营运作的微观环境看,国家财政补助逐年减少,医疗市场逐步放开,竞争日趋激烈,医院管理呈现出精细化、过程化的特点,医院不仅要关注医疗服务质量的提高,而且越来越关心自身的经营绩效,准确地进行成本核算、成本控制,以及尝试单病种限价付费,让更多的病人能够就医,提高资金、资源的使用效益,是当今医院谋求生存和发展,建立市场竞争力的必由之路。

医院目前成本核算与管理存在着信息不到位、控制不全面、计算方法不科学等问题,已不能满足新形势下管理的需要,不能满足管理所需的决策信息,不能满足医院预算管理、绩效管理的需要。本文试图引入全成本核算思想,对医院工资成本、医疗消耗和管理费用等全部成本项目进行会计核算,提出一整套医院级、科室级和医疗项目级三层次医院成本核算模式。

2医院全成本核算思想的提出

医院全成本管理是指注重医院的整体目标和长远目标,着眼于改善医院基层组织的成本状况,综合和协调企业的竞争战略、工艺技术决策、人员策划、作业管理、服务管理等各个层次各方面工作的一种成本管理方式。全成本管理与现行成本管理相比较,。全成本的涵义体现在以下6个“全”上:①成本概念的“全面性”;②成本目标的“全局性”;③成本计算的“全要素”;④成本管理的“全过程性”;⑤成本构成的“全动因性”;⑥成本形成的“全层次性”。为什么医院成本核算需要引入全成本思想呢?理由主要有四个方面:

(1)全成本是一个“全层次”成本核算。因此,可以改进现有成本核算层次过少和成本信息提供不精细缺陷。

医院现有成本管理的成本层次不多,因此对成本管理广度和深度不足,如果要精细化管理,必然要增加成本层次核算。而全成本管理则可以进行多层次成本核算,对医院而言,全成本可以进行院级、科室级、医疗项目级或单病种级三层次成本核算工作。可以提供医疗项目级或单病种级三层次成本信息,提升项目成本控制和决策水平。

(2) 全成本是一个“全要素”成本核算。因此,可以弥补现有科室级成本核算不完整的缺陷。

医院现有科室级也进行了责任中心的成本核算,核算结果来进行科室经营业绩考核和奖励。但是,医院现有科室级成本核算存在着核算要素不完整的缺陷,科室的许多费用项目没有记载进去。因此,如果引入全成本核算,就要对科室进行“全要素”成本计算,各科室要成为真正意义上的“利润中心”[1],就要为各科室安装水电表,收取“水电费”。就要向各科室收取“模拟房租金”等等费用项目。对科室进行“全要素”成本核算。即在计算产品或项目的成本时,把一定期间所发生所有成本要素,不仅包括直接材料、直接人工、变动性经营费用和固定性经营费用等,而且包括如管理费用、财务费用和销售费用等期间费用,并将所有费用追溯和分配到每个项目中去。这种“全成本”核算模式贴近服务型单位成本控制和绩效评价需求,满足此类单位管理控制模式的需要。

(3)全成本是一个“全动因”成本核算。[2]因此,可以改善现有科室级和项目级两个层次的间接费用分摊不准确的弊端。

医院现有科室级的间接费用分摊不准确,仅采用简单业务量(人工数量或工时数量等)作为分摊标准。不准确的成本计量,会使得成本扭曲,造成错误决策。因此,需要引入“全动因”分摊思想,利用作业成本原理,改善现有科室级和项目级两个层次的间接费用分摊准确度。全成本计算的意义并非简单意义上的会计计算。全成本以“全动因”为内容的管理思想,全成本管理是在全成本计算出的成本信息的基础之上,进行深入地成本链分析,包括动因分析,作业分析等,得出有利于企业决策的结果,指导企业有效地执行必要的作业,消除那些不能产生顾客价值的作业,从而达到降低成本,提高效率的目的。

(4)全成本引入最重要意义在于可以改善现有预算管理工作水平,全面提升医院资产管理效益和效率。

医院现有预算管理表现“预算缺乏前瞻性”、“实时性不足”、“信息不准确不完整”、“预算与经营计划两层皮”等诸多方面问题,究其原因,其中重要原因之一是成本信息不精细和不准确。[3]采用全成本核算,有利于业务流程过程控制;有利于全员、各部门参与;有利于成本全要素考核;有利于提升成本管理新观念。因此,可以全面提升预算管理水平,做到真正意义的全面预算,做到全过程和全员参与的预算控制。

可见,综合医院引入全成本管理思想有其现实指导意义和理论研究探索价值。

3医院全成本核算的内在逻辑

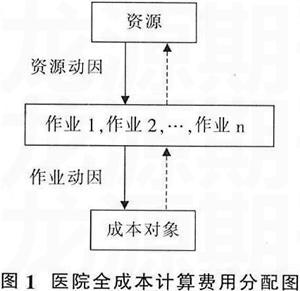

医院全成本核算法的原理是:依据不同成本动因,即计量成本对象所消耗作业(医疗活动)量的标志,分别设立成本库和成本中心,再分别以各产品的作业量分摊其在该成本库中的作业(医疗活动)成本,然后分别汇总各产品成本的作业总成本,计算产品的总成本和单位成本。[4-6]医院全成本计算涉及两个阶段的费用分配过程:第一阶段,把资源的消耗所发生的费用归集到作业中心,形成作业成本;第二阶段,通过作业动因把作业成本库中归集的成本分配到产品中去,最终计算出产品成本。全成本法的计算原理如图1所示。全成本法在计算产品成本时,不是一步把资源越过作业分配到产品,而是通过作业链分析,找出相应的作业和作业链,寻找出作业与资源、产品与作业的关系,进而恰当地进行成本分摊。图1中实线表示成本计算和形成过程,虚线表示资源的消耗过程。

医院全成本计算法的主要特点如下:

(1)以医疗活动作为成本计算的中心。

在全成本法下,首先要确认有哪些作业,根据作业对资源的耗费归集各种作业所发生的成本,然后根据产品对作业的需求量,计算出耗费作业的产品成本。全成本法扩大了成本计算面,把成本计算的重点转移到耗费资源的作业成本上,有利于提高成本分析的清晰度,发现和消除对企业经济效益无贡献的耗费。

(2)设置成本库归集成本费用。

不同质的成本费用,通过不同的成本库归集,有利于发现和分析成本升降的原因,有的放矢地进行成本控制。

(3)按多标准分配成本费用。

将不同质的成本费用在不同的成本库归集,有利于按成本动因进行分配。按多标准分配不同的成本费用能够为成本控制提供更准确的信息。例如,产品检验费用与检验数量有关,可按检验数量进行分配;准备调整费用与产品准备次数有关,可按准备次数进行分配。

4医院全成本核算的具体内容

(1)医院全成本核算的三个层次。

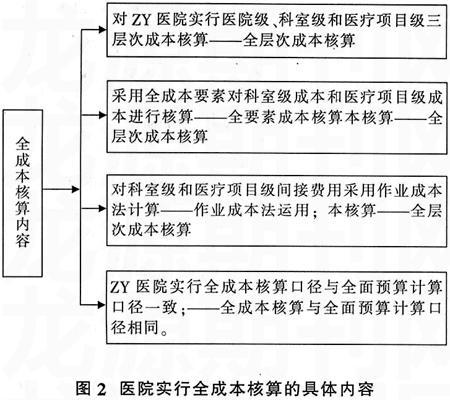

医院实行全成本核算的具体内容如图2所示。

第一层次:医院级总成本。医院总成本由医疗服务成本和药品经营成本两部分组成。

第二层次:科室级成本。根据服务功能,医院科室可以分为五大类:行政后勤、医疗辅助、医疗技术、临床和药品经营科室。医院医疗部门包括医疗辅助、医疗技术和临床等科室;药品部门包括药库、药房和制剂加工和管理等科室。

第三层次:医疗项目成本。根据需要测算的单位成本。

(2)医院全成本核算的全要素。

医院全要素成本不仅包括成本实际发生的费用,而且还包括医院在管理和组织全院医疗业务管理工作中所发生的管理费用。凡是影响成本的一切因素,不论是技术方面的还是经济方面的,均列入成本核算范畴。其涵盖了医院成本的全部要素,归纳起来由固定成本、变动成本、作业成本三部分构成。

①固定成本:人员费用、设备仪器折旧、房屋占用。

②变动成本:公务费、业务费、材料费、其他费用。

③作业成本:根据其业务收入、工作量、业务服务人数等多种动因进行分摊。将人力成本、固定资产折旧和管理成本等以前从不计入成本的要素都纳入成本核算内容,成本核算数据更为完全、准确、及时,费用归集和分摊更加合理,从而使成本指标更真实地反映医院成本全部耗费情况,为费用的补偿和成本的控制提供了条件。

(3)基于作业成本法的间接费用分摊。

医院的科室成本和项目成本核算的间接费用需要分摊,需要运用作业成本方法进行分配。[7-8]科室成本和项目成本核算的为:能直接计入科室作业和医疗项目的成本直接计入,不能直接计入科室作业和医疗项目的成本按“资源动因”和“作业动因”分摊计入。

①作业直接成本:直接发生在本作业上的成本(人工费、设备折旧、材料费等);

②公用成本:按资源动因分配;

③管理成本:按资源动因分配;

④医辅成本:按资源动因分配;

⑤科内分配成本:每个成本项目按不同的资源动因进行分配。

(4)医院全成本核算对医院预算管理支撑。

预算管理是医院战略实施的最重要工具,也是医院日常管理的基本手段。因此,提升医院全面预算管理水平,可以大大改善医院现代化管理效益和效率。那么,全面预算管理对全成本核算有什么样要求呢?

①全面预算管理需要对医院成本划分为固定成本和变动成本。由于医院业务量会随着外部经营环境变化而变动。因此,就需要医院全面预算编制中要运用弹性预算编制方法,如果不把医院成本划分为固定成本和变动成本,就无法进行弹性预算编制工作。

②全面预算管理需要对医院科室或医疗项目成本可控成本和不可控成本。由于医院需要有效评价各科室和各责任中心(责任人)经营业绩,就需要对医院科室或医疗项目成本进行准确考核,医院科室或医疗项目成本只能包含可控成本,不能包含不可控成本。因此,正确划分医院科室或医疗项目可控成本和不可控成本对全面预算管理工作十分重要。

③全面预算中有一部分重要内容是各责任中心(如各科室或职能部门)部门预算。正确计算各责任中心部门预算,有利于全面控制和掌握战略实施基本单位经营能力和绩效。因此,战略实施基本单位的成本计算越明细,预算控制和考核就越有效。所以,全面预算要求成本层次到科室级、医疗项目级、以及病种级成本明细。

④全面预算与会计系统一起组成,构建了目标与执行系统的一个闭环反馈控制系统。因此,全面预算需要会计核算(含成本核算)口径要与预算编制口径一致。要做到此,第一,需要预算科目编码与会计科目编码统一起来;第二,设置会计科目明细一定要求按照预算项目明细来设计,而不是让预算项目明细向会计科目明细靠拢,原因是全面预算背后是业务经营计划,财务数据背后一定看到业务问题。

5医院全成本核算的实施程序

医院全成本核算系统设计工作,由外部专家和医院有关领导和部门参加,主要进行以下工作:

(1)动员。在系统设计工作之初,由院长带领管理人员和相关工作人员,明确系统设计工作的目标,做好第一把手工程,为系统设计工作铺平道路。

(2)组织。通过聘请外部专家,由医院领导挂帅,专职人员参与,成立领导小组。

(3)规范工作的程序。根据医疗活动的业务控制系统设计与之相适应的全成本核算系统。

(4)培训。对医院员工的培训穿插于系统设计的过程中,包括管理理念和系统操作的技能培训。

(5)考核。确立考核目标和奖惩制度,根据相关工作人员工作中的表现和绩效对其进行考核。

5.1 前期准备

①工作的第一步:就是对此次医院成本核算工作的变革进行宣传和动员,使医院各层人员都认识到变革的必要性和意义所在。宣传动员的主要目的是要营造危机感,使员工认识到接下来的变革是医院发展的必要之举,在减少变革阻力的同时向全体员工描绘此次变革以后的蓝图,为之后的系统设计工作铺平道路。

②接下来的工作就是对医院实地调研:通过医院现场调研,了解医院原有成本核算工作开展的情况,收集医院与成本核算相关的全方位信息。对医院实际情况进行分析,筛选实施方案,针对成本核算实施可能会遇到的问题提出合理的解决方法,保证成本核算实施的顺利进行。调研工作主要由成本核算项目负责人与医院院领导、财务科、信息科等部门完成,全院各个科室积极配合。

③前期工作的第三步就是召开项目启动会议。在会议上由院领导做成本核算项目实施工作在医院工作中的重要性的强调。要求各相关科室认真配合成本核算工作的进行,并对相关的工作做了部署,宣布项目的负责人和相应工作的负责人。成立以院领导、财务、信息、设备、总务、基建、医务、护理、人事等相关科室人员为成员的“成本核算小组”。成本核算领导小组主要确认与验收成本核算实施各个阶段的结果,为成本核算实施做好相关的协调工作,保证全院各部门与职员都积极配合,使成本核算真正落实到实处,并提交相应的项目实施计划表。

5.2 实施阶段

系统实施是成本核算工作开展的基础工作,通过系统实施,将医院实际情况与科室成本与绩效核算系统相结合,让成本核算领导小组与成本核算员了解系统实施与核算流程即确定成本核算单元、确定成本核算项目、确定分摊信息项目、确定成本分摊方案。

医院成本核算的对象包括医院总成本、科室总成本和医疗项目成本三个层次。医院成本核算的最终目标是医疗项目成本。科室成本核算是医院总成本核算的延伸,又是医疗项目成本核算的基础,在成本核算中起到承上启下的作用,是医院经济核算中最重要的又是难度最大的部分,进行科学的病种成本核算,必须建立在科学的科室成本核算的基础上。因此,首先应把医院成本核算的对象确定为科室(部门),在科室成本核算的基础上,再进行病种成本的核算。

成本项目的确定在成本核算工作中也是至关重要的一个工作,成本项目设置的好坏直接影响到最后的报表,以及相关的统计分析结果是否清晰、明了。

信息项目是各个科室的基本信息与工作量信息。在成本分摊的过程中,这些信息项目将作为管理、后勤、辅助科室成本的分摊标准。

成本核算中最重要的一步就是管理、后勤、辅助科室及一些全院性费用的分摊。主要确定管理、后勤、辅助科室的成本及全院性的费用分摊到哪些科室,以什么样的标准进行分摊。分摊对象的设置:确定分摊对象时,需要掌握一个原则:谁受益,谁承担。分摊标准的设置:费用分摊时,需选择合理的分摊标准。费用分摊标准对分摊结果是否合理、成本管理是否达到管理者的预期目标、成本核算工作量的大小、效率高低及开展成本核算的成本高低等均产生重要影响。分摊方案设置的是否合理决定成本核算结果的准确性,直接影响到成本核算结果的意义与价值。所以确定分摊方案时,需要全院各个科室的积极配合。方案确定后,医院需要按照本院实际情况制订成本核算实施方案和管理手册;建立成本核算组织体系;确定需要准备的基础数据并明确人员和措施,明确相关科室的职责。

5.3 后期阶段

管理学上指出,组织变革行动之后,必须有一个巩固变革成果的过程,后期阶段可以看作起到这样的作用的一个阶段。当管理小组完成全成本核算系统设计工作后,全院要进行实施和再修订。经过前期的设计和试运行,全成本核算的系统开始进入在医院的整体层面上投入运行的阶段,并根据运行中出现的问题,随时进行修正。在这一阶段,有效的沟通和及时的反馈非常必要。

在此阶段还要进行培训和考核工作。对于局部的规章制度、流程和实施问题,员工都有着最丰富的相关知识,管理着的知识则主要体现在整体的结构和制度设计方面。从某种意义上说,在变革的过程中,管理者和员工具有一定的互补性。

6结束语

日益激烈竞争的医疗市场和卫生事业的快速发展,需要医院应用先进成本管理制度和方法,而全成本思想引入医院成本核算可以全面提升成本管理水平。本文设计院级、科室级、医疗项目级三层次全成本核算模式,并提出间接费用分摊、内部转移价格制定、与预算口径对接等环节是全成本核算的关键。

参考文献:

[1]Cooper,Kaplan.The Design of Cost Management System[M]. American:Prentice-Hall International Editions,1991:50-55,31.

[2]Morrow M. Activity-based management:New Approaches to Measuring Performance and Management Cost[M]. New York:Woodhead-Faulkner,1992:35-38,29.

[3]一条胜夫:《医院经营管理与分析诊断》[M];日本自治医院大学出版社,1974:15-18,20。

[4]曲晓辉:《现代中国财务会计》[M];中国财政经济出版社,2000:20-52,01。

[5]Bear R. Schmid F, Mills R.Cost Management System Design[M];England:CIMA,1997:60-61,61.

[6]Kocakulah MC,Fowler D,Mcguire BL. Implementing an ABC System to Stay Competive:A Case Study[J];Accounting Reaearch,2000,30(4):15-19.

[7]Hong J Q. Improving production Decision: A Case for Activity based Costing [J];Cost Management,2000,32(2):31-35.

[8]Krumwiede KR. ABC:Why Its Tried and How It Succeeds [J];Management Accounting,1998,22(4):32.

猜你喜欢

中国经贸(2016年21期)2017-01-10

经济研究导刊(2016年28期)2016-12-14

商业会计(2016年7期)2016-05-24