我国中小企业信贷约束问题分析

2009-03-31 09:29谭廷超

现代商贸工业 2009年3期

关键词:信息不对称

谭廷超

摘 要:以中小企业作为研究对象,通过银企博弈模型分析中小企业贷款现状。在我国现阶段确实存在着中小企业贷款难问题,其根本原因是借贷双方的信息不对称。在此基础上,由于中小企业中劣质企业占比重较大,银行有理由在信贷决策时对中小企业实行信贷约束;其目的是促使中小企业在信贷市场上建立起良好的声誉。因此,要解决中小企业的贷款难问题,关键是要建立征信社会,降低社会的交易成本,提高银行授信的积极性。

关键词:信息不对称;贷款博弈;信贷约束

中图分类号:F830.5 文献标识码:A 文章编号:1672-3198(2009)03-0135-02

1 银企博弈模型分析

1.1 模型的假设

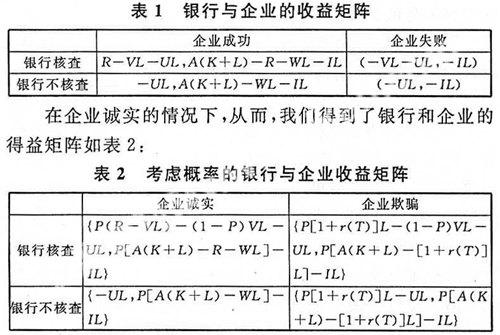

博弈参与人包括银行和申请贷款的企业,由于我们假定双方是在完全市场条件下的博弈,故不存在政府对市场的干预。申请贷款的企业有两种类型:“诚实守信”的企业和“做假骗贷”的企业。“诚实守信”的企业在投资成功时能够按期向银行交付贷款和利息,“做假骗贷”的企业在投资成功时欺骗银行投资失败,试图骗取贷款。企业投资于生产项目的资金为K+L,其中,K为企业的权益资金, L为企业的债务资金,为突出银行和企业之间的贷款分析,我们假设企业的债务资金全部来源于银行贷款,并假设企业的贷款成本为IL,贷款利率为r,贷款期限为T,银行的贷款成本为UL。当企业投资项目成功时收益为A(K+L)。A(K+L)>K+[1+r(T)]L,企业应按时向银行交付贷款和利息[1+r(T)]L;失败时,银企双方收益均为零,因此当企业投资成功时存在道德风险。银行向“诚实守信”的企业贷款,当企业投资项目成功时能按期收回本金和利息[1+r(T)]L,银行向“做假骗贷”的企业贷款。当企业投资项目成功时将无法收回本金和利息。

我们认为存在信息不对称,即企业知道自己的类型,而银行不知道企业究竟属于哪一类,银行只知道企业投资于生产项目的平均成功率为P。“做假骗贷”的企业通过做假欺骗银行投资失败,欺骗成本为WL;“诚实守信”的企业则向银行提供真实的类型。银行核查的成本是VL,贷后“核查”的效率是100%,即贷后“核查”可以准确判断企业的类型。若银行核查到企业在做假骗贷,企业必须承担事发后的惩罚成本R,R同时是银行的收益,[1+r(T)]L 1.2 银行与企业双方的收益分析 而我们知道,当企业成功时,企业方为:{[1+r(T)]-VL-UL,A(K+L)-[1+r(T)]L-IL};我们则从表2可以看出,在企业欺骗银行的情况下,如果银行采取“核查”策略,那么银行的得益为P(R-VL)-(1-P) VL-UL,企业的期望得益P[A(K+L)-R-WL]-IL。如果银行采取“不查”策略,银行的得益为-UL,企业的期望得益P[A(K+L)-WL]-IL。 1.3 银行与企业的进化博弈分析 假设X为银行对企业申请的贷款项目采取“核查”策略的比例数,那么“不查”的比例是1-X,Y为企业投资项目成功时,采取“欺骗”策略的比例数,那么1-Y为采取“诚实”策略的企业比例。这样银行位置的“核查”、“不查”两类博弈方的期望得益为μ11,μ12,则通过计算的出整个银行群体的平均得益M为: M=Xμ11-(1-X)μ12, (1) 企业位置的“欺骗”、“诚实”两类博弈方的期望得益为μ21,μ22,整个企业群体的平均得益为: N=Yμ21-(1-Y)μ22, (2) 而d(X/t)=X[μ21-M],(3) 我们再把(1)和μ11带入(3)中则推出: d(X/t)=X(1-X)(μ11-μ12)=X(1-X)[YP(R-VL)-(1-P)UL];(4) 同理可以得到企业群中,企业投资项目成功时,采取“欺骗”策略的比例数Y的基因复制动态方程为: d(X/t)=Y(1-Y)(μ21-μ22)=Y(1-Y)[P(1+r(T)L-WL-XR];(5) 我们联系以上5组方程式能得出,当企业群体中采取“欺骗”策略的比例数为(1-P)VL/P(R-VL)时,银行采取“核查”、“不查”两类策略是无差异的。当Y≠(1-P)VL/P(R-VL),X=0或者1,d(X/t)=0,则将X=0或者1列为定点。如果Y<(1-P)VL/P(R-VL),μ11-M<0。选择“核查”策略的银行群体的期望得益小于整个群体的平均得益,所以这时X=0才是基因复制动态下的一个进化稳定策略。因为在X=1的稳定状态中,一旦有银行一次采取“不查”策略,银行就会通过试错学习,相继采取“不查”的策略。而X=0对少量错误具有稳健性,即能“抵御”变异的入侵,并且在动态策略调整中能够达到,所以是一个进化稳定策略,如果Y>(1-P)VL/P(R-VL),X=1是这个基因复制动态下的一个进化稳定策略。综合以上分析我们可以得出:企业成功率P越大,企业承担的惩罚成本R越大,银行“核查”的成本VL越小,银行“核查”的动力越大。银行“核查”的成本VL越小,意味着银行为“核查”付出的代价小,银行自然也要加大“核查”力度。另外,从(4)还可知贷款成本UL对银行的“核查”力度没有影响,这可以从贷款成本对银行两种策略的影响效果相同来理解。贷款成本UL虽然对银行的“核查”力度没有影响,但他会降低银行的收益,所以应当努力降低贷款成本。 同理我们可以推得:当X={[1+r(T)]L-WL}/R时,d(Y/t)=0对于所有的Y值都是稳定状态。当银行群体中对企业投资项目成功时,采取“核查”策略的比例数为{[1+r(T)]L-WL}/R时,采取“欺骗”策略的企业群体数是随机的。当X≠{[1+r(T)]L-WL}/R 时,Y=0和Y=1是Y的两个稳定状态。如果X>{[1+r(T)]L-WL}/R时,μ21-N<0,选择“欺骗”策略的企业群体的期望得益小于整个群体的平均得益,所以这时Y=1才是基因复制动态下的一个进化稳定策略。即当银行的核查比例 X(可以理解成企业对欺骗银行后受到惩罚的预测)的值超过时,企业的策略会发生偏离,如同发生生物进化一样,企业通过试错学习,相继采取“诚实守信”的策略,而不会因少量企业的行为偏差发生偏离,如果X<{[1+r(T)]L-WL}/R时,Y=0是这个基因复制动态下的一个进化稳定策略。这些影响因素从现实世界中也不难理解:企业承担的惩罚成本R和“欺骗”的成本WL越大,意味着企业为“欺骗”付出的代价越大,自然“欺骗”的动力就小。贷款利率r越小,贷款期限T越短,企业偿还给银行的就越少,自己得到的就越多,所以企业的“欺骗”动力变小。同样,从基因复制动态方程(5)也可知贷款成本尼对企业“欺骗”的动力没有影响,这也可以从贷款成本IL对企业两种策略的影响效果相同来理解。贷款成本IL虽然对企业的“欺骗”动力没有影响,但它会增加企业的负担,所以应当努力降低企业的贷款成本。 2 银企贷款难问题的解决途径

2.1 加快征信体系的建设

日前,银行对中小企业贷款约束的主要原因是中小企业中劣质企业相对较多,而在信息不对称条件下劣质企业粉饰成优质企业的成本很低(远远小于其非投资收益),另外银行的甄别能力太差,从而导致银行对中小企业实行信贷约束;信贷历史较短或没有信贷历史的优质中小企业很难获得贷款的原因是,银行试图促使企业注重自己的借贷声誉。因此,要解决中小企业贷款难的问题,主要是加快信息流动,减少博弈双方的信息不对称,降低交易成本,关键是要加快以银行信贷征信系统为基础的全社会征信体系建设。

2.2 完善政府立法和信用制度

我国相关立法起步较晚且其内容多为指导性意见,较为笼统,缺少相应的实施细则,无法妥善解决中小企业和商业银行间信息不对称的具体操作间题完备规范的法律体系和高效的司法程序是企业自觉守信的制度保障,优化法律环境,可以提高企业还款的意愿,降低银行核查的成本开支,直接驱动银企动态博弈过程向最优均衡解发展,呈现双赢局面,各有所获,实现资源配置的帕累托最优和社会整体效益的最大化。

2.3 推动适合中小企业的机制创新和担保创新

在贷款方式上,建立适应中小企业贷款发放特征的授信体系,增加基层行的贷款自主权和积极性。实行限时服务制度,中小企业贷款最多实行两级贷款审批制度。加快机构整合步伐,尽快成立为中小企业服务的专职部门,或者选择几家分支机构作为专司中小企业服务的特色机构,为中小企业提供方便、快捷、灵活的金融服务;在银行内部应针对中小企业贷款的经营和管理特点,重新构建区别于传统信贷管理的激励约束机制,科学制定中小企业客户信贷人员的业绩考核和奖惩机制,建立和完善信贷人员的评定、考核、激励和约束等制度,将中小企业信贷人员的收入与其业务量、效益和贷款质量等综合指标挂钩;在担保方式上,要探索创新灵活的担保方式,如可采取合同质押担保、原材料及库存物资担保、由企业法人代表和主要股东承担无限连带责任保证等方式,借以分散贷款风险。还可以进一步发挥社会担保体系的积极作用,利用中小企业相互合作担保基金或中小企业信用担保公司的担保能力为民营企业解决融资问题。但不管是哪类担保机构,都应按照市场化、股份制原则进行运作,不能把担保公司办成政府行为的担保公司,不能走政府指令、银行办事的老路。担保公司要独立经营、自担风险、自负盈亏,服务于中小企业和私营经济发展。同时,对担保公司加强监督管理,严禁超范围经营和变相经营金融业务。

参考文献

[1]@斯蒂格利茨.经济学[M].北京:中国人民大学出版社,2000,(2).

[2]@谢识予.经济博弈论[M].上海:复旦大学出版社,1997.

[3]@罗正英.中小企业融资问题研究[M].北京:经济科学出版社,2004,(1).

[4]@成学真.困境与出路[M].北京:民族出版社,2005,(1).

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

考试周刊(2016年93期)2016-12-12

办公室业务(2016年9期)2016-11-23

人民论坛(2016年14期)2016-06-21