浅析黑龙江省上市公司股利分配政策

2009-03-30 01:19蔡章华黄文源

北方经济 2009年2期

蔡章华 黄文源

摘要:股利分配政策是公司将其获得的盈利进行一定的分配或留存以用于再投资的决策问题,是上市公司理财活动的三大核心内容之一。因此,对公司分配股利与否的相关因素分析就有一定的意义。本文就黑龙江省上市公司股利政策的影响因素进行实证分析,通过研究发现黑龙江省上市公司的资产负债率、流通股比例、主营业务利润增长率等因素对黑龙江省上市公司的股利分配政策有着显著的影响。

关键词:黑龙江省上市公司股利分配政策

一、引言

国外对股利政策的理论主要有股利信号传递理论、股利分配代理成本理论等理论。

股利信号传递理论的理论基础是米勒和莫迪格利安尼(Miller and Modigliani,1961)的股利无关论定理(简称MM定理);他们认为,在完全的资本市场条件(MM的基本假设)下,股利政策不会影响公司的价值。林特(John Lintner,1956)对股利信号传递理论首先做出了实证分析的研究,最终得出股利传递公司盈利信号内容的实证结果。

股利分配代理成本理论由詹森、迈克林(Jensen and Meckling,1976)和伊斯特布鲁克(Easterbrook,1984)两位学者创立。他们提出,股东监督和约束管理者的行为会导致代理成本的发生。而伊斯特布鲁克认为,股利支付可以降低代理成本。

国内的学者,如吕长江、王克敏(1999)、魏刚(2000)、武晓春(2003)等尝试从我国的国情出发,验证我国的股利政策的影响因素是否符合西方的理论,或者通过西方的经典股利理论来对我国股利政策进行解释。他们的成果有很大的意义。但基本上是从全国的角度出发的,很少从区域性的角度进行研究。

在本文的研究中,笔者将结合黑龙江省上市公司的数据,考察公司财务结构、成长能力、流动能力、盈利水平、股权集中度及公司规模等因素的重要程度,进而得出公司股利分配行为的一些特征。

二、研究的问题及基本假设

(一)研究问题

上市公司在进行股利分配时,将面临两个决策过程:第一,上市公司决定分配还是不分配股利的决策;第二,如果需要分配股利,那么将进行第二步决策,即分配多少股利的决策。本文考察第一个决策过程,即上市公司是否分配股利的问题,特别是重点考察这个决策过程受哪些因素的影响。

(二)基本假设

对于本文的模型,笔者提出了以下5点假设:

1.公司的盈利能力越强,分配股利的可能性越大。2.公司规模越大,分配股利的可能性越大。3.流通股的比例越高,分配股利的可能性越大。4.公司的经营状况和财务状况优良,分配股利的可能性越大。5.公司未来的发展能力越强,分配股利的可能性越小。

这几点假设都是建立在上市公司的普遍规律上的,同时也与人们的常识相符。

三、模型及实证分析

(一)样本选取及统计软件

本文选取了黑龙江省25家上市公司的面板数据作为研究对象。这些上市公司具有2005~2007年连续3年相关年度数据,共计450个样本单位,数据均来自于新浪财经。但值得一提的是,本文的样本数据还是偏少,故本文把显著性水平放宽到10%的水平。

本文的数据处理使用eviws3.0计量经济学软件。

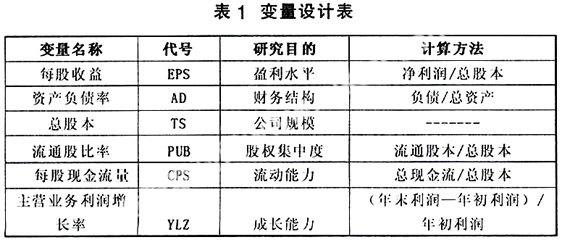

(二)模型与变量的设计

本文研究的是黑龙江省上市公司现金股利的分配与否的问题。由于因变量只有两种结果,即分配或不分配,因此笔者采用二元选择模型来进行建模。本文采用Logit模型进行回归分析。建立模型如下:

Y=C+α0EPS+α1AD+α2TS+α3PUB+α4CPS+α5YZL+μ

其中,Y为因变量,C为常数,α0~α5为回归系数,表示各因素对Y的影响程度,μ为随机误差项。且当Y=1时,表示公司分配股利;反之,当Y=0时,表示公司不分配股利。同时,要注意二元选择模型中的估计系数不能解释为对因变量的边际影响,只能从符号上进行判断。如果为正,表明解释变量越大,因变量取1的概率就越大;反之,如果系数为负,表明相应的概率就越小。

对于变量及变量代表的含义,见表1。

(三)实证分析

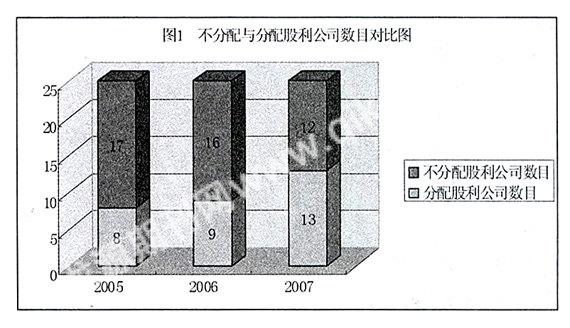

对2005~2007年三年黑龙江上市公司的截面数据进行回归,得到表2至表4结果。通过不同年份的比较可知,具有显著影响的因素变化较大。

由以上的分析可知,从总体上看,模型的拟合程度还可以,但也可以发现,由于样本量的客观上存在不足,T统计量的检验有一些通不过也是可以理解的。首先,从公司分配股利的总体上看,自2005年到2007年,黑龙江省上市公司中不分配与分配的数目发生了显著的变化:分配股利的公司数目不断增加,表明在黑龙江省上市公司中赢利的比重越来越大,特别是在2007年这一波牛市行情的推动下,2007年黑龙江省上市公司中分配股利的数目超过了不分配股利的数目。

其次,从这些上市公司的各项指标的结构上看,不同年份影响上市公司股利发放的主要因素是不同的,但总的说来,影响分配与否的主要因素有每股收益、总股本和资产负债率,它们的显著性水平相对高些。相应的各种影响因素的系数的分析如下:

第一,每股收益的系数符号为正,表明具有较高盈利能力水平的公司更愿意分配股利,即公司分配股利的可能性越大,这与基本假设1相一致。每股收益反映的是公司每股创造的税后利润,比率越高,表明所创造的利润越多。但是,要注意的是每股收益仅仅代表的是某年每股的收益情况,因此不能够将它单独作为判断公司成长性的指标。所以,根据斯宾思的信号模型得知,为了解决不对称信息带来的负面影响,卖方向买方发出传递产品质量的信号。结合本文,公司为了证明公司的每股收益表明公司确实具有较高盈利能力水平,肯定会倾向于分配股利。

第二,总股本系数符号为正,表明规模越大的公司,其分配股利的可能性越大。这与基本假设2相一致。股本规模较大的公司,往往意味着其对资本保全的金额较大,因此对投资者和债权人的保障程度更高,其在资本市场上具有较高信誉,因此当一个上市公司的股本规模较大,那么其能较易地在资本市场上筹措到资金,所以这类公司会更注重对投资者的回报。

第三,流通股比率的系数为正,表明流通股的比例越高,分配股利的可能性越大。反之,则相反。由模型拟合的结果可以看出,2005年的系数为负,这个结论与基本假设3不是完全一致。流通股是指可以在证券市场买卖交易的部分。流通股比率越高,则股权结构越分散,应当用高股利政策来约束代理成本。即流通股比率的系数为正才应该是合理的,2005年模型出现回归结果与假设不一致的情况,可能是黑龙江上市公司样本量不足的缘故。

第四,资产负债率系数符号为负,表明资产负债率较高的公司不愿意分配股利,即公司分配股利的可能性越小,这与基本假设4相一致。较高的资产负债率会增加公司的经营风险,因此这些上市公司会选择保留一定收益来偿还部分债务以保证资产负债率在一个合理水平,而不愿意选择分配股利。

同样,每股现金流量系数符号为正,表明上市公司的流动能力越强,则分配股利的可能性越大,也与基本假设4相一致。这一指标说明了当一个上市公司如果能维持期初现金流量时,有能力发给股东的最高现金股利的金额。因此,当其每股现金流量较高时,更倾向于发放股利。

第五,作为衡量未来的发展能力的代表指标,总资产增长率系数的符号应该为负,但是我们可以看到,本文的2006年的回归结果却显示其符号为正,与本文的基本假设不相符。笔者认为除了样本量这一客观因素的影响外,应结合黑龙江省上市公司具体情况考虑这个问题,黑龙江省上市公司进入股票市场时间较短,规模往往较小,这类公司往往倾向于不进行股利分配,而主要采取送股、转增股本和混合股利的分配方式,以使其日后的股本规模得以不断增大。这是造成黑龙江省上市公司总资产增长率为正的重要原因,也就是其与本文基本假设矛盾的理由。

四、结论

通过本文的实证分析,我们可以得到以下结论:

第一,影响黑龙江省上市公司股利分配政策的因素很多,有些和我们模型的基本假设相一致,而有些相反,除了模型本身的样本量不足造成偏差外,还说明在进行股利分配的时候,这些黑龙江省的上市公司在某种程度上存在着非理性的行为。

第二,从总体上看,黑龙江省上市公司中分配股利的公司数目在不断增加。

第三,对于盈利能力越强,公司规模越大,流动能力较好以及公司股权较分散的公司倾向于分配股利;而资产负债率较高的公司不愿意分配股利。

第四,总资产增长率越大,即公司未来的发展能力越强,其分配股利的可能性反而越大,与本文模型的基本假设不一致。主要原因是黑龙江省上市公司进入股票市场进行融资的时间较短,说明了这些公司的规模仍较小。

猜你喜欢

应用能源技术(2020年11期)2021-01-26

铁道通信信号(2020年9期)2020-02-06

今日财富(2019年32期)2019-12-12

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

经济技术协作信息(2018年30期)2018-11-22

黑龙江省人民政府公报(2017年6期)2017-07-25

黑龙江省人民政府公报(2017年22期)2017-03-26

黑龙江省人民政府公报(2017年21期)2017-03-20

商事法论集(2014年2期)2014-06-27