经济危机下的存货跌价准备计提问题研究

2009-03-29 07:59李杰

中国经贸 2009年24期

关键词:财务状况

李 杰

摘要:受全球经济危机影响,几乎所有行业都受到影响。本文以深圳市场742家非金融类上市公司计提存货跌价准备的情况为基础,分析存货跌价准备计提的原因及其对企业财务状况、经营成果的影响。

关键词:存货跌价准备;财务状况;经营成果

一、存货跌价准备计提情况分析

742家样本中,2008年存在存货计提跌价准备的公司494家,占比66.58%,248家公司未计提存货跌价准备,占比33.42%。大部分公司计提了存货跌价准备。

402家公司08年存货跌价准备金额高于07年存货跌价准备金额;146家公司07、08年均未计提跌价准备;1家(000952广济药业)07、08跌价准备金额均为O,本期计提与本期转销金额相等,为7123679.56元;40家存货跌价准备期初期末金额相等(其中002097山河智能,本期计提与其他原因转出金额相等。其余企业本期未计提也未转回、转销跌价准备)。

2008年,存货跌价准备计提总额为190.40亿元,08年期末存货跌价准备较07年有大幅提高,增长金额为154.36亿元,增长比例为159.43%(其中包括合并范围变化带来的存货跌价准备增加)。

其中,计提存货跌价准备最多的十家公司分别为鞍钢股份、云南铜业、万科A、太钢不锈、韶钢松山、中集集团、本钢板材、铜陵有色、锌业股份以及威孚高科。首位的鞍钢股份计提存货跌价准备20.04亿元,吞噬利润67.05%。十家公司中,有八家属于金属、非金属行业,一家属于房地产行业,另一家为机械、设备、仪表业。

二、存货跌价准备计提原因分析

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

随着全球金融危机的深化,几乎各行业都面临原材料及产品的价格下跌。如果存货的价格下跌到成本线以下,公司则需对该存货计提跌价准备,从而反映其真实价值。金融海啸蔓延全球,引发经济全面衰退,中国的经济增速也有所放缓。随着经济低谷期的到来,与经济周期密切相关的资源、能源等大宗商品以及房地产的价格都有不同程度的跌幅。资源能源及房地产等价格的下跌,使得前期相关企业前期积累的存货成本与市场价的差额逐步增大,进而使得其存货跌价准备也在逐步增加,存货跌价准备的计提原因,可以归结为以下六点:

第一,存货陈旧、过时、毁损、过期、无使用和转让价值,积压、滞销、存在质量问题等导致存货跌价准备金额的增加。

第二,存货价格持续下跌,出现存货的可变现净值低于成本,公司按照相关规定计提了存货跌价准备。

第三,原材料价格下降使得存货可变现净值低于账面成本,原材料生产的产品的成本高于产品的销售价格,计提存货跌价准备。

第四,金融危机,我国房地产暂时进入低迷阶段,地价成本较高,2008年度受整个房地产行业不景气影响,房地产业按成本与可变现净值熟低,计提大额存货跌价准备。

第五,金融危机、产品更新换代、部分产品环保要求提高已被淘汰等因素共同影响,导致产成品及相关的在产品、原材料价值的可变现净值低于存货成本。

第六,受金融危机的影响,金属、非金属的主要原辅材料价格持续下跌(暴跌),需求萎缩致使产品价格大幅下滑,期末对于存货中的各项资产在资产负债表日采取成本与可变现净值孰低计量,对存货成本高于可变现净值的计提资产存货跌价准备。

2008年,上市公司计提了高额的存货跌价准备,这与经济危机蔓延、全球金融海啸的影响是分不开的。

三、存货跌价准备计提金额对公司财务状况和经营成果影响分析

存货跌价准备的计提,降低了存货的账面价值,进而使公司的总资产及净资产减少,影响公司的财务状况。

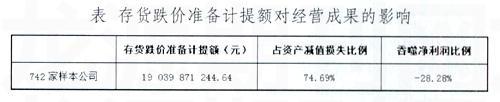

2008年,存货跌价准备的计提额为190.40元,占资产减值损失总额的74.69%,吞噬净利润28.28%。详见下表。

通过上表分析可以看出,2008年,存货跌价准备的计提。大量的吞噬了企业的利润空间。

资源能源及房地产等价格的下跌,使得前期相关企业前期积累的存货成本与市场价的差额逐步增大,进而使得其存货跌价准备也在逐步增加。2008年,经济大环境总体不甚理想,公司按照准则的规定计提存货减值准备,除了出于审慎的考虑,计提减值准备能够更加真实的反映企业存货的价值,而不会出现账高实低的虚盈现象,因此,准备的执行、存货跌价准备的计提,使公司的信息能够更加公允的反映企业的真实状况。

2008年,计提存货跌价准备俨然成了上市公司业绩的“头号杀手”,究其原因,一是存货价格出现大额下跌;二是存货数量增加,造成的积压。存货跌价准备的计提,必然会影响当期的业绩。但是,从某种程度来看,跌价准备的计提可以理解为“会计上的处理”,它并没有导致企业经济利益的直接流出,加上存货跌价准备“可以转回”的特点,一旦以前减记存货价值的因素消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备的金额内转回,转回的金额计入当期损益。这样一来,提高计提比例不会对未来的利润产生负面影响,相反还可能为未来输送利润。2008年,巨额的存货跌价准备主要源自国际金融危机的影响,随着经济的好转,金属、非金属以及地产行业的恢复,存货跌价准备的转回是非常可能的。

猜你喜欢

经营者(2016年21期)2017-03-01

商业会计(2016年18期)2016-11-10

财税月刊(2016年7期)2016-10-11

商场现代化(2016年18期)2016-07-19

商(2016年15期)2016-06-17

商场现代化(2016年12期)2016-06-06

会计之友(2016年5期)2016-03-10

中国市场(2016年7期)2016-03-07

会计之友(2015年10期)2015-05-20

财经理论与实践(2014年1期)2014-04-02