基于我国信用卡刷卡消费与发卡数量的实证研究

2009-03-29 07:59熊雷

中国经贸 2009年24期

熊 雷

摘要:目前,我国信用卡市场处于以发行信用卡数量取胜的低水平竞争阶段,很多信用卡发行机构在没有对我国的经济形式做出客观的判断,对市场进行科学的细分的情况下盲目的发行信用卡,使我国的信用卡存量每年以80%以上的速度高速增长。很多学者认为这种粗放型的竞争是低效率的,而且会增加银行坏账风险。本文以信用卡发行数量对信用卡消费额的作用为基础做了实证研究,并对我国信用卡行业的现状及出路做了简单地探讨。

关键词:信用卡;消费;战略

一、引言

2002年,中国银联公司成立,同年工商银行率先成立了自己的信用卡结算中心-牡丹卡中心,随后各家银行纷纷效仿,这一系列事件标志着我国信用卡产业开始了公司化运营阶段。而后我国信用卡发卡数量以80%以上的增幅逐年递增。据中国人民银行统计数据,截至2007年底,信用卡累计发卡数量为7161.53万张。尽管受到金融危机及全球经济不景气的影响,2008年全国累计发行信用卡14232.9万张,同比增长98.7%。据中国人民银行今年一季度支付体系运行情况显示,截至2009年第一季度末,我国信用卡累计发卡量已达15047.31万张,人均拥有量为0.11张,同比增加42.9%。一方面是信用卡发卡数量高速增长,另一方面是信用卡消费市场疲软,而且伴随着银行坏账的不断积累,如此尴尬的局面引发了不少学者的关注。

二、研究背景及假设

我国信用卡发卡数量如此高速地增长是有原因的。首先,发行信用卡收入丰厚,其收入来源包括年费、中间业务手续费以及循环贷款利息等,而运作成本相对较低,可以说其净收益率远远超过传统的银行业务。其次,我国信用卡行业处于起步阶段,市场潜力大、市场前景广阔,占有信用卡市场就等于占领了21世纪银行业竞争的制高点。但是,从我国信用卡行业的历程可以看出,比起西方发达国家,我国信用卡行业起步较晚,发展战略相对简单。在占领市场方面。大多数银行没有根据我国的特殊环境,对市场作出客观的分析,制定充分的营销策略,基本上都处于以量取胜的初级阶段。由于这种简单的发展战略,使得发卡数量迅猛增长的同时,发卡成本也成倍地增长,而市场的消费潜力并没有被激发出来,导致多数银行的信用卡业务目前都处于亏损状态,并未出现预期的低投入高收益的良好局面。

基于我国信用卡行业的现状,高珊珊(2009)在关于我国信用卡行业的发展现状与风险防范的研究中指出单纯追求数量的粗放式发卡和营销方式造成业务的低效和潜在风险的累积,很多其它学者也得出了相似的结论,但并未通过实证研究的方法来验证这一结论。根据这一结论,本文提出如下研究假设:粗放式的发卡和营销方式造成的业务低效使得信用卡发卡数量对消费额的提升作用受到抑制。这里所指的粗放式的发卡和营销方式表示在没有对信用卡市场作出科学合理细分的情况下,不分对象的盲目发卡现象。研究假设要说明的问题是:如果对以信用卡消费额为因变量对信用卡消费额与发卡数量作回归分析,在信用卡发行效率较高的情况下,会得到一个较大的正相关系数,在粗放式的发卡情况下,会得到一个较小的相关系数,即粗放式的发卡和营销方式造成的业务低效使得信用卡发卡数量对消费额的提升作用受到抑制。

三、实证研究

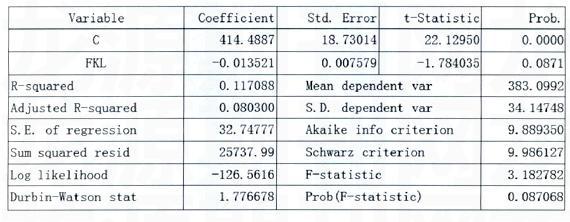

本文数据来源于中国工商银行成都某分行2007年1月~2009年3月的月度数据,发卡数量为该分行每月的累计信用卡发卡数量,单位为“张”;消费总额为该分行月度信用卡刷卡消费总额,单位为“万元”,数据总数为26个。本文采用的分析软件为eviews,通过OLS分析法,对消费总额与发卡数量进行回归分析。其中,消费总额为因变量,用XFE表示;发卡数量为自变量,用FKL表示。回归模型为简单OLS模型:XFE=a FKL+£。回归结果

回归结果用方程表示为:XFE=-0.013521FKL+414.4887,R2=0.117088,P=0.0871,表明回归结果在10%的显著性水平下可信。R2不显著,可能有两方面的原因:一是数据量不够,导致回归结果不显著;二是存在其它因素的影响,例如由于金融危机的影响导致消费萎缩。回归系数α=-0.013521,表示每多发行一张信用卡,消费额将减少135.21元。回归结果为非正数,表明研究假设成立,即发卡数量的增加并没有对消费额起到提升作用。至于系数为何为负数,可能存在以下两方面的原因:一方而,由于信用卡发卡数量迅猛增长导致银行累积了大量的呆账坏账,银行为了控制信用卡风险在信用卡授信额度以及消费方面做了限制,使得消费额呈下降趋势,这也是银行机构为了应对前期粗放式发卡造成的风险而进行的调整,同时也验证了粗放式的发卡和营销方式造成的业务低效使得信用卡发卡数量对消费额的提升作用受到抑制;另一方面,本文所用数据是从2007年1月到2009年3月的,这段时间正是金融危机从爆发到逐渐扩散的阶段,导致大范围的消费需求萎缩,信用卡刷卡消费也受到了金融危机的影响。

四、结论

我国目前依靠粗放式发卡的信用卡运作模式的缺陷日益凸显出来,主要表现在以下几个方面:一方面,盲目发卡会增加银行的发卡成本,压缩银行业的盈利空间;另一方面,单纯地追求发卡数量,降低门槛发行信用卡,把一些高风险的客户也纳入了信用卡消费的客户群中,导致银行产生大量呆账坏账,为了控制风险,银行机构又不得不牺牲授信额度,使得信用卡消费额并不能随着发卡数量的增长而得到有效的提升。基于我国信用卡市场潜力大而有效消费偏低的尴尬局面,本文提出以下建议。

1信用卡消费必需建立在强大的消费市场的基础之上,但我国的消费市场尚未启动,老百姓的消费倾向不高。

虽然近年来我国经济持续快速发展,国民生产总值也达剑一定水平,但国民生产总值里面依靠出口拉动的比重比较高,国内消费能量还没有得到充分的释放。但是,启动消费是一项牵一发而动全身的系统工程。要想从根本上提振消费,还需要从健全社会保障体系、合理配置社会财富等基础层面着手。目前,我国公共养老保障体系的覆盖面过窄,只占人口总数的15%,低于世界劳工组织规定的20%的最低标准。医疗领域看病难、看病贵的局面也难以在短期内获得重大突破。此外,房价高企、教育费用偏高等客观情况的存在,国家财税收人增长速度远高于国民收入增长速度的特征,也直接导致了产能过剩和居民消费相对萎缩的局面。若这些深层次制约消费的因素得不到破解,百姓的钱袋子就难以真正敞开。在这些基本的问题得到解决之前,任何形式刺激方案的作用都止于表面,难以从根本上撼动国内消费。因此,我国在发展信用卡市场时不能急于求成,通过粗放式地发卡来占领市场,而应该在社会保障水平逐渐提高,分配机制逐渐完善的过程中循序渐进地推进我国信用卡市场的发展。

2我国银行业在信用卡市场细分方面存在许多问题。

主要表现在市场细分方面大同小异,大都采用高端、中端、低端的细分方法,而细分的依据也主要是客户的职业、收入水平、信用度等。虽然信用卡种类繁多,但信用卡的功能却没有多大差别。而根据国外信用卡发展的经验,要想提高竞争力,必须对信用卡消费者进行深入的研究,根据消费者的消费习惯、消费能力对信用卡市场进行科学的细分,根据不同的消费者制定不同的年费、利率以及其它服务方面的差别策略。以国外的Rebuild Your Credit卡为例,这是一种帮助持卡人重建信用记录的信用卡,这类卡是为那些信用记录不佳或缺失的人群而设计,一般也无需交纳年费,但是通常不提供免息还款期,年利率也较其它类型的卡要高得多。由此可见,国外信用卡行业在市场细分方面是多么的科学合理。通过这样的市场细分,银行机构能够不断提高经营效率,为潜在客户提供更加满意精细的服务,逐渐形成以专业服务为基础,服务效率和服务质量为保证的信用卡品牌。

3随着我国消费水平的提高,信息技术的逐步完善,信用卡消费结算将渗透到国民生活的各个领域,信用卡业务也将成为银行业的核心业务。

因此,在我国信用卡行业的起步阶段,我国必须把信用卡行业作为一个整体向前推进,而不是各个信用卡发行机构单打独斗,为了各自的利益而互相竞争。竞争当然是必要的,但在更多的层面应该加强合作。在这个不断推进的过程中,需要政府、银行机构、社会大众之间的相互协调,具体做法为:

(1)政府应当牵头,不断完善我国信用卡征信系统,对个人生活的各个层面的信用记录进行系统的收集整理,进行科学合理的信用评级;加强立法,从法律层面严打信用卡恶意透支、信用卡犯罪等一系列不法行为;

(2)银行机构之间应该加强信息共享,为了降低信用卡发行风险而加强合作,对信用卡消费者的消费记录应该毫不保留地在银行机构之间公开,搭建一个互相监督、互相信任、互相促进的平台;

(3)加大宣传力度,不断提高社会大众对信用卡消费的认识水平,让公众接受信用卡消费结算这种便捷高效的结算方式;提高消费者对信用度的认识水平,让消费者认识到在信用领域不断扩大的21世纪,良好的信用记录是消费者正常有序生活的前提,以此从根本上杜绝信用卡不良透支、信用卡犯罪等一些对不法行为,降低信用卡发行的风险。

猜你喜欢

清华管理评论(2021年10期)2021-12-09

小康(2021年1期)2021-01-13

百科探秘·海底世界(2020年8期)2020-07-29

时代金融(2018年22期)2018-10-09

瞭望东方周刊(2018年8期)2018-03-08

瞭望东方周刊(2017年35期)2017-09-22

大陆桥视野·上(2017年1期)2017-03-01

消费电子(2016年12期)2017-01-19

瞭望东方周刊(2016年45期)2016-12-07

商界评论(2016年11期)2016-12-01