实质重于形式原则在新旧会计准则中的表现形式对比分析及启示

2009-03-18 07:59况培颖

中国管理信息化 2009年5期

况培颖

[摘 要]本文对实质重于形式原则在我国的应用进行回顾,对实质重于形式原则在新旧会计准则中的表现形式进行对比分析,发现这一原则作为指导我国会计实务的基本原则日趋重要,一方面源于10余年来我国会计人员素质的不断提高,另一方面也是我国会计实务处理与国际会计趋同的必然选择。这一原则为我国今后制定和修改会计准则提供基本思想导向,即实现由传统的规则导向向原则导向的转变。

[关键词]实质重于形式原则;应用;比较;启示

[中图分类号]F230

[文献标识码]A

[文章编号]1673-0194(2009)05-0018-02

一、实质重于形式原则在我国的应用回顾

我国发布的第一个具体会计准则《关联方关系及其交易的披露》(1997)中首次提到运用实质重于形式原则来具体判断是否存在关联方关系,即有关各方是否存在关联方关系,应当按照其关系的实质进行判断,而不能仅仅依据其法律形式加以确定。随后我国《企业会计制度》(2001)正式将实质重于形式作为企业会计核算时应遵循的原则之一:“企业应当按照交易或事项的经济实质进行会计核算,而不应当仅仅按照它们的法律形式作为会计核算的依据”。虽然在旧《企业会计准则》中未包括实质重于形式原则,但它是会计师和注册会计师在处理具体交易或事项时经常运用的原则,也是会计信息质量的重要特征之一。1998年及以后陆续发布的具体会计准则,也多次提到运用实质重于形式原则判断交易或事项的实质,在此基础上进行会计核算。近几年来,在对上市公司的某些重大案例进行判断时,也多次运用了实质重于形式原则。

实质重于形式原则的真正广泛运用是在2006年2月财政部发布的新的会计准则体系中,新修订的基本会计准则虽然没有直接提出会计原则,但在会计信息质量要求中明确指出:“企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据”。其后实质重于形式在会计上的应用相当广泛,并贯穿于会计核算的全过程,在38项具体会计准则中随处可见。

二、实质重于形式原则在新旧会计准则中的表现形式对比分析

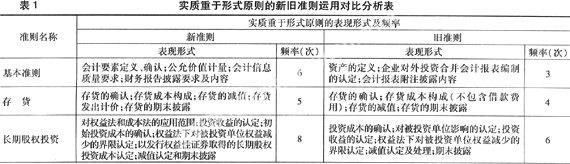

由于新旧会计准则在内容对象上差别较大(如新旧基本准则规定的内容和本身的章节结构差别非常大,再如投资准则包含了长期投资和短期投资,而与之对应的规定则散见于新的长期股权投资准则、金融资产转移准则中),本文仅就新旧会计准则中两者规定相同部分实质重于形式原则的表现形式进行对比分析(参见表1)。

三、启 示

通过对比分析不难看到,新会计准则体系与旧会计准则体系相比,实质重于形式原则应用的频率由原来68次扩大到94次,增幅为38%,这足以说明新会计准则为了提高会计信息质量,大胆而又广泛地运用实质重于形式原则。同时也给予了会计人员更多进行职业判断的空间。这是由于我国10余年来会计人员的素质不断提高,会计监管部门给予会计人员充分信任的结果;同时也是我国会计实务处理与国际会计趋同的必然选择。这也为我国今后制定会计准则指明了方向,即由“规则导向”向“原则导向”转变。

主要参考文献

[1]刘少锋.浅析新会计准则中实质重于形式原则的具体运用[J].财经界,2006(12).

[2]财政部.企业会计准则[S].2006.

猜你喜欢

人间(2016年26期)2016-11-03

体育时空(2016年8期)2016-10-25

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年35期)2016-10-19

北方文学·中旬(2016年7期)2016-10-13

新东方英语(2016年10期)2016-10-09

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29