论传统成本管理的局限性及改进措施

2009-03-14 06:59严李莉

中小企业管理与科技·上旬刊 2009年1期

关键词:作业成本

严李莉

摘要:随着全球经济一体化的发展,在现在的制造环境下,许多人工被机器取代。因此直接人工成本比例大大下降,固定制造费用比例上升。产品成本结构如此重大的变化,使传统的“数量基础成本计算”(如以工时,机时为基础的成本分摊方法)不能正确反映产品的消耗,从而不能正确核算企业自动化的效益,不能为企业决策和控制提供正确及时的会计信息,其最终后果是企业总体获利水平下降。

关键词:作业成本 作业成本管理 成本动因

1 传统成本管理的局限性

产生于满足财务报告需要的传统成本法,在关注信息(包括财务信息和管理信息)相关性的今天,其自身的局限性日益明显。这种局限性不仅表现在成本核算信息的不准确性和成本管理方法缺乏有效性,而且还表现在传统成本法作为一个整体而暴露的缺陷。

1.1 传统成本管理掩盖真实的成本信息 20世纪80年代,当企业界沉醉在80%的销售量由20%的产品产生的80/20法则时,美国哈佛商学院的卡普兰(Robert·S·Kaplan)教授发现的,业界普遍认可的80/20法则,即80%的利润由20%的产品产生的理念,掩盖了更令人惊讶的事实:20%的产品事实上可以产生225%的利润!70年代以前,间接费用仅占人工成本的50%~60%,而现在很多企业的间接费用已上升为人工成本的400%~500%。以少量的人工费用为基础分配大理的制造费用,必然带来成本分配的偏差。传统成本核算方法已经不适应时代的需要,企业迫切需要新的成本核算方法。

1.2 传统成本管理没有形成系统的方法体系 成本管理方法一般有成本预测、成本决策、成本计划、成本控制、成本核算、成本考核、成本分析。传统成本法在如何使这些方法做到系统化,形成有机联系方面,还存在许多问题。表现在:成本预测不能给成本决策及时提供所需的信息;成本决策不能给成本计划提供科学的依据;成本核算不能为成本预测、决策提供有用的信息。各种方法之间的脱节使企业管理目标难以达到。究其原因,是传统成本方法以“产品”为中心,使成本管理方法无法形成一个有机的整体。解决之道是把成本管理中心从“产品”转移到“作业”上来。

2 作业成本是走出传统成本管理局限性的最佳途径

2.1 作业成本管理可以提高成本管理和决策的有效性、准确性 由于传统成本会计是为财务报告目的对存货进行计算,其成本核算和成本分类是为满足财务报告的需要,而不是为了成本管理的目的描述每一产品消耗资源的情况,因而传统成本信息系统提供的信息对企业的决策和管理的相关性不大。而作业成本法深入到“作业”层次,提供有关企业产品成本的明细资料,这样不仅可以保证成本信息的准确性,同时还可使成本管理方法在较低层面获得相关的成本信息,大大提高了成本管理和决策的有效性。

从下面这一具体的实例中可以看到这一点。

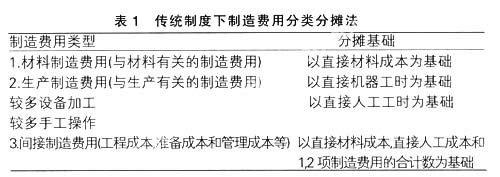

某电机厂,在计划经济体制下主要生产标准电机,其余的是客户订制的特殊电机。随着经济体制的改革,由计划经济逐步向市场经济转轨,该厂机器设备已经相当自动化,产品种类较少且多样化。由于企业产品策略有由品种大批量向多品种小批量的转变,使得间接制造费用比例上升。在少量多样的新产品策略实施两年的过程中,管理者发现传统成本计算方法无法反映间接成本的增加与产品策略转变的关系。该厂传统的成本计算方法是产品成本除直接材料及直接人工外,制造费用是以分类分摊方法计入产品成本。其分类方式和分摊基础见表1:

上述传统制度中,间接制造费用以直接材料,直接人工及材料制造费用,生产制造费用为基础进行分配,分配标准的选择过于牵强,容易造成产品成本的扭曲,因为间接制造费用的增加,主要来自订单处理活动及特殊零件处理活动。订单数量和特殊零件的多寡是引起成本增减变动的主要因素。为准确计算成本,该厂决定从下一年起采用作业成本管理,将订单处理成本及特殊零件间接成本同一般性质的间接制作费用加以区分,并计算每张订单处理成本及每种特殊零件的间接成本,作为进一步计算产品成本的基础。

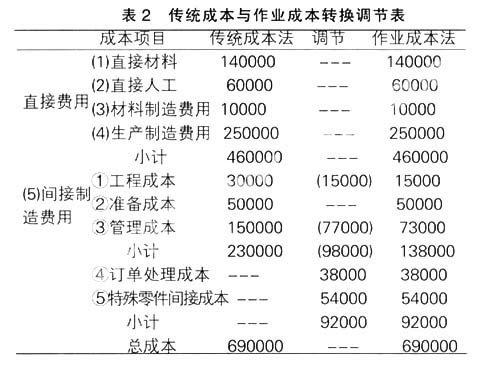

因此,假设电机厂下一年全年订单张,共需要生产3000个特殊零件,为说明传统成本与作业成本管理的区别及转换,该厂下一年有关的成本资料“传统成本与作业成本转换调节表”见表2:

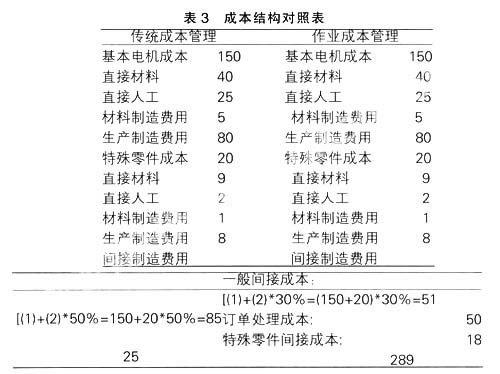

现将传统成本管理与作业成本管理下成本结构的对照列表(见表3)。假设基本电机单位成本是150元,特殊零件单位成本是20元。

如果该厂760张订单可分为A,B,C,D,E五种不同订单的产品,每张订单单位产品都需要一台基本电机和分配需要1,2,3,5,10个特殊零件,假设3000个特殊零件种类相近,单位成本相同。本期订单数,产品及特殊零件数理情况见表4。

按照传统成本管理和作业成本管理会得到不同结果。(见表5,6)

由上面的分析可见,以两种管理理念下形成的成本计算表来讲,A,B,C,D四种产品如将定价定为高于传统成本法下计算的单位成本,那么企业可以得到利润,但对于E产品而言,传统成本下其的单位成本是525元,如定价650元,企业似乎可以得到利润,但其的实际成本771.5元,定价650元不仅不能得到利润,反而是每销售一产品就亏损121.5元。销售的越多,亏损的就越多。可见,尽管成本信息能被成本管理方法直接采用,由于前述的传统成本的局限性传统成本信息的准确性不高,降低了成本管理和成本决策的有效性。而在作业成本下则可避免这种情况的发生。

2.2 作业成本管理可形成系统的方法体系 我们应注意到作业成本管理与战略规划、预算、绩效管理报告等其它管理要素共同构成了一个完整的企业管理体系。由于作业成本法能够更加精确地对成本进行分摊,因此,能够为企业的预算制定、平衡分数卡、财务报表提供更为准确的数据,全面支持企业的战略规划、预算编制与执行、绩效管理等。

通过对产品成本的正确核算,管理层能够得到各个产品真正的收益率。对于收益率无法达到要求的产品,可以考虑退出,将资源投入收益率较高的产品,或者通过提高产品的价格、提高销量等各种措施提升产品的收益率。

可见不论是我国还是国外,要改变管理体制上的传统模式,则必须给予大量人力、物力和财力上的投入。任何先进的管理方式从创建到被普遍接受,也是需要经得起时间和实践的不断推敲的。更何况作业成本管理适用于特殊的制造环境。但随着科学技术的发展,企业制造环境将逐步改善,电脑控制化、自动化的大中型企业将越来越多,只要实务界的经营者和财会人员认识到这种全新的成本计算系统确实是有效、有用,就可能产生应用的动力。同时,我们必须认识到,即使现在企业不具备实施方法的条件,在不久的将来作业成本制度在中国将会有光明的使用前景。到那个阶段,它将带来全面质量管理,适时管理制度等一系列与之相配套的先进管理制度的运用。

参考文献:

[1]欧阳清,万寿义.成本会计.东北财经大学出版社.2003.6:273-289.

[2]赵立三,王丹.关于成本动因问题的理论探讨.会计研究.1998年.第6期:13-15.

[3]刘疆,周波.关于作业成本法在我国应用环境分析.上海会计.2001.12:19-20.

[4]赵立三,王丹.关于成本动因问题的理论探讨.会计研究.1998.6:40.

[5]李宏建.现代管理会计(第九版).中国财经出版社.1998.

[6]孙航.作业成本计算的应用研究.会计研究.1995.9:27-30.

猜你喜欢

财会学习(2016年24期)2017-01-10

财会学习(2016年24期)2017-01-10

商情(2016年42期)2016-12-23

中国市场(2016年31期)2016-12-19

商业会计(2016年16期)2016-11-15

中国市场(2016年23期)2016-07-05

现代经济信息(2016年9期)2016-05-24

商业会计(2016年2期)2016-02-18