汽车物流的“危”与“机”

2009-03-10 06:49罗凯姜明圣

物流 2009年1期

罗 凯 姜明圣

国内汽车物流一直酝酿大规模的重组,金融海啸的到来可能会是一次重新洗牌的机会。

作为汽车物流行业一年一度规模最大、规格最高,极具影响力的一次盛会,“全国汽车物流年会”于2008年底在上海隆重举行。来自汽车生产制造、物流、进出口及相关零部件物流的主管或专家汇聚一堂,从政府、企业两个角度审视我国汽车物流在目前金融海啸下所面临的“危”与“机”。蝴蝶效应

正如一汽集团书记赵方宽在会议开幕致辞中一句诙谐的话语:“股价、房价下跌,政府可以出面干预帮助解决,但汽车行业出现问题,一切只能依靠企业自己。”在面对这场突如其来的“金融海啸”,刚刚从油价上涨“噩梦”中喘过一口气的全球汽车业又要遭受巨大的冲击。中国汽车工业协会和全国乘用车市场信息联席会预测,2008年国内车市的增长可能仅为5%~6%,并在2009年出现负增长的局面。

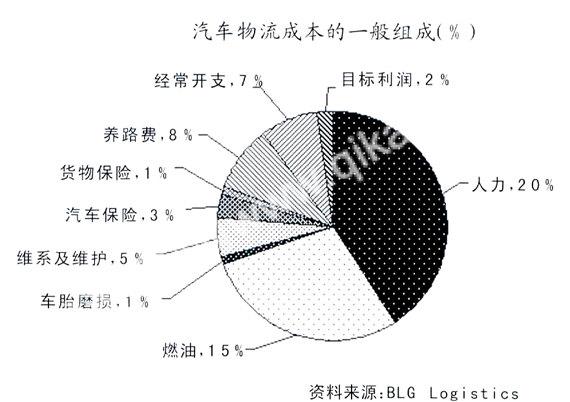

欧美汽车企业的物流成本约占销售收入的8%,日本汽车厂商的物流成本约占销售收入的5%,但中国汽车企业的这一比例多在15%以上。

中国物流与采购联合会汽车物流分会常务副理事长兼秘书长沈进军认为:“美国的这场金融危机对中国市场主要是以间接影响、连锁反应的方式起作用。中国汽车的出口将会受到很大阻力。实际上,我国整车出口到美国的数量很少,但零部件很多,美国消费者购买力的下降,势必影响我国零部件出口。如我国汽车出口的主要市场俄罗斯、中东等国家和地区受到的影响更大。”

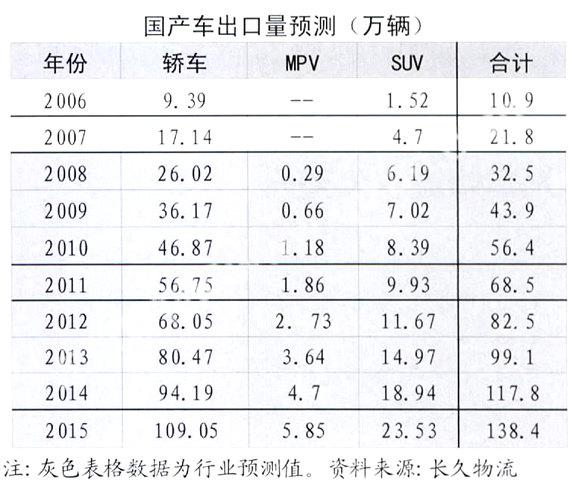

沈进军还提出了“行业中各个单位要充分合作,共度难关”的建议。他表示在此次金融海啸下,中国有非常多的机会,第一是成本优势,第二就是国内需求优势。据长久物流的分析报告显示:到2009年总需求将突破1000万辆,到2014年达到1700万辆,与美国目前的规模相当。如果进出口不出现大问题,这无疑将给我国汽车物流带来了巨大的发展机遇。

铁路运输的成本优势

物流成本是企业营运成本的大头。据相关数据显示:欧美汽车企业的物流成本约占销售收入的8%,日本汽车厂商的物流成本约占销售收入的5%,但中国汽车企业的这一比例多在15%以上。尽管在激烈的竞争下,中国汽车价格不断下降,但考虑到汽车企业高昂的物流成本、库存成本,中国汽车价格仍有大幅降价空间。从汽车物流成本的一般组成来看,人力和燃油成本占到总成本的1/3以上,其他诸如汽车保险、货物保险、养路费等方面费用也占到总物流成本不小的比例。因此可以想象,前段时间的燃价上涨风波足以让汽车物流业苦不堪言。

中国物流与采购联合会常务副会长何黎明表示:“造成我国汽车物流成本高于欧美日本的因素较多。如全国汽车运输的空驶率太高,汽车物流企业车辆空驶率高达39%,存在着回程空驶、资源浪费等问题。”例如,在一汽丰田的经营成本当中,物流成本确实较高。由于其汽车运输多为单向运输,空车返回的事情常发生,只能由厂家倒贴钱。

同时,在不考虑整车物流的情况下,汽车零部件物流也是一项庞大的开支。据悉,物流服务提供商CEYA相关负责人曾表示:“中国汽车零部件的物流成本过高。”从目前来看,中国汽车零部件存储、装载和运输所花时间太多,从而进一步推动了物流成本的上升。中国汽车零部件库存每年仅周转2次至3次,远低于欧美国家水平(美国和欧洲国家的年周转次数10次至20次)。

面对这些难题,国家发改委经济运行局韩立新处长表示:“中央政府相关部门将会出台一系列政策支持汽车物流业的发展,确保行业的保护力度”。国家相关部委已召集主要负责人商讨如何应对全球金融危机的挑战,最终汇总到中央相关部门进行参考。

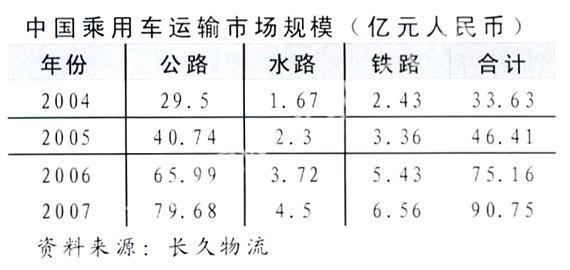

另外。从铁道部获悉,我国铁路部门将加快建设现代化汽车物流基地,同时根据市场需求增开新的班列线和直达列车,加大运力支持等举措,更好地满足大批量、长距离商品汽车运输。中铁特货运输有限责任公司副总经理葛金华表示,“在欧美国家,铁路是乘用车物流的主要运输工具,一般占市场总份额的35%至50%,欧洲运距大于500公里的乘用车运输几乎全部由铁路完成。而我国铁路仅占运输乘用车市场总份额的7%。汽车物流将是中国铁路运输下一个关注的重点。”据估计,2007年的中国乘用车的销量达625万辆,较2006年的517万辆增长20.7%,基于这一数据,预计未来中国乘用车运输市场公路、水路和铁路运输所占的比重分别为85%、8%和7%。并且,按照年均20%比例的增长速度,2008年乘用车出厂物流中运输规模就将突破100亿元人民币。

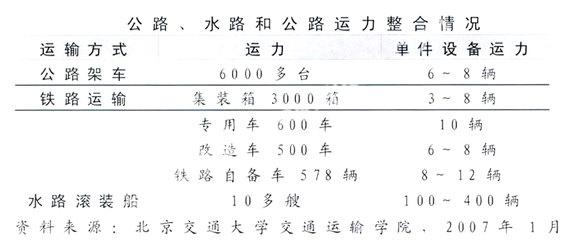

值得注意的是,在此会议的相关讨论中,政府、企业都看到铁路在汽车物流上越来越多的优势。特别是随着国家加大打击公路超载超限的力度,以及对未来政策不确定性的担忧,整车物流企业对购置车辆采取观望态度,造成公路运力不足的局面。并且,一些汽车制造企业也为了缓解公路运力紧张的局面和进一步降低整车物流成本,会逐渐增加一些长距离线路铁路运输的份额。由此可以看出,物流方式选择不合理也是导致了汽车物流成本高的直接原因,就汽车物流领域而言,水运成本比陆路运输便宜20%~30%,但目前不足10%的汽车运输通过水路方式完成。以轿车从长春运往广州为例,每辆公路运输成本近4000元,但水路仅需要2800元左右。据专家研究,合理的乘用车运输市场的公路、水路和铁路运输所占比重分别为70%、12%和18%。

目前,铁道部已规划了21个大型区域性物流中心,并计划在昆明、郑州、西安、武汉铁路物流中心建设现代化的汽车物流基地,为客户提供运输、仓储和信息等物流服务。同时,铁路还将改造部分货运场站和专用线,通过改善装卸条件、增加物流设施设备等,建设专业化汽车物流基地。与此同时,在现有汽车箱和专用车基础上,铁路部门积极研发一批技术经济性能更好、更贴近市场需求的商品汽车运输专用装备。目前,能够装载10辆微型面包车的50英尺汽车箱即将开始生产;能装载13辆轿车的三层专用运输车已完成样车试制;适合装运重型卡车、轻型卡车、大面包车、工程机械的专用车辆也在研发当中。

外资的注入

安吉天地汽车物流有限公司CEO忻坚敏认为:“中国汽车市场是一个极具潜力的市场,给汽车物流企业创造了很多的机会。”

安吉物流天地一直深耕在中国汽车物流业的最前沿,在国内拥有船务、铁路、公路等6家专业化的轿车运输公司以及25家仓库配送中心,仓库面积近80万平方米,年运输和吞吐量超过50万辆,主要为上汽大众、上海通用、华晨金杯等汽车制造企业提供服务。

但随着中国汽车“内需”和出口要求的不断加大,中国汽车物流市场渐渐开阔。据BLG Logistics提供的数据显示:目前,整个亚洲的汽车物流呈现出上升的发展趋势,中国的表现尤为明显。就整车

物流而言,中国在过去6年中的年均增长率为18%,印度为13%,马来西亚则为12%。因此,一大批国外物流企业已对中国市场迫不及待,国外物流企业给加快中国汽车物流发展注入一股新的活力,其中不乏各种先进技术、管理理念等。

优胜劣汰

在本次会议上,各方代表对我国汽车物流发展的走向和面临的问题。主要表现在四个方面:供应链衔接、价格体系、企业整合和人才问题。

许多企业管理人员表示,我国汽车物流供应链的衔接还存在很大的问题。例如,让钢铁厂与汽车厂之间、整车厂与配件厂之间、汽车生产厂与渠道商之间无法达到无缝对接。事实上,我国汽车物流业不仅有国有企业、合资企业,还有为数不少的民营企业。虽然各具优势,但存在地区性隔阂、供应链整合能力和民营企业的价格冲击等一系列问题。

并且,“价格体系尚未形成”一直是困扰我国汽车物流企业的“顽症”,据统计,我国汽车厂商的物流成本占销售额的13%~15%,而欧美汽车厂商的这一比例为8%~10%。而我国各大主要物流企业各自为战,信息保密思想较浓,未能进行有效合作。有些民营企业会抛出单程运价,甚至更低的报价来获取业务,这对原有的价格体系形成了很大的冲击,从而导致汽车物流行业的价格恶性竞争。

随着汽车业竞争日趋激烈,汽车企业将加大降本增效的力度。未来降低物流成本是大势所趋,中国从事汽车物流的企业将有可能展开大规模的重组。但不管怎样,对于中国汽车工业和汽车物流行业来说,现在是最好的时代,也是最坏的时代,也许,金融海啸会给我国的汽车物流业带来一次重新洗牌的机会,而在这场海啸下,谁会倒下,谁会成为赢家,让让我们拭目以待。

链接:

汽车物流将大整合“自2005年起,全国汽车工业产值已超过10000亿元,按社会平均物流成本大约占到18%计算,汽车物流总额为1800亿元:降低1%,就会节约物流费用100亿元,如果中国的物流成本能降到国际水平的8%,其间的利润空间将会有1000亿元,这是一个相当巨大的数字。”这是中国物流与采购联合会汽车专业委员会秘书长沈进军在最近于上海召开的汽车物流大会上向外界公布的一部份行业数据。

汽车产能拉动

据沈进军介绍,国内汽车市场中合资品牌占有很大成分,汽车核心零部件多为全球采购。汽车仅发动机部件就有千余项,整车零件逾万件,而所有的部件并非一处就能采购得到,多数核心零部件仍需从国外采购。中国已经成为了全球汽车零部件的新兴采购地。越来越多的汽车零部件在中国生产,然后通过物流渠道运送到北美和欧洲地区。根据国际权威咨询机构MergeGlobal的预计,2012年之前,从亚洲到欧洲的汽车零部件出口物流业务将以年均10.5%的速度增长,而亚洲到北美的汽车零部件出口物流的年均增长率为10.6%。更为重要的是,国内将近1000万辆的汽车生产规模,对我国汽车物流体系也提出了严峻挑战,尤其中国汽车产业布局东重西轻、南北差异,汽车产业发展不均衡,局部市场波动较大,水路和铁路发展相对滞后,都意味着中国的汽车物流与国外相比较更为复杂,困难也更多。

加速行业整合步伐

沈进军表示,去年以来,随着汽车整车价格不断降低,原材料价格不断上升,汽车生产企业会将部分压力向为其服务的第三方物流转移,使本来已经面临能源涨价压力的物流企业雪上加霜。在生存、发展与竞争压力的推动下,必然带来国内汽车物流企业之间的资源整合与重组,整合已经成为目前行业的主旋律之一,主要表现形式有:

资源的整合。汽车制造企业在物流和供应链管理方面已经逐步打破了以往的壁垒,同意自己的第三方物流企业在可以优化服务、降低成本的前提下在商品资源和物流资源两个方面进行整合。大的物流企业也开始兼并或并购零散经营中小型汽车物流企业。

物流企业引入外部资本,以及与国外跨国物流公司合作。沈进军认为,引入外部资本主要有四点益处,首先,汽车物流企业通过积极地引进外部资金,可以在短时间内实现规模的迅速扩大,为抢占市场提供条件。其次,实现融资渠道和所有者的多元化,最终实现汽车物流企业在国内外上市。再次,越来越多的战略伙伴加入,能给企业的管理和技术带来不断的新鲜血液,使汽车物流企业通过整合最终将成为跨区域、跨运输方式的“大物流”企业。最后,通过合资合作引进国外物流企业先进的管理运作经验和物流IT集成技术,加强国内企业与国际著名跨国公司的联系,提升自身的品牌和知名度。

沈进军还认为,通过IT技术的应用,推动社会物流平台的形成。汽车物流分会组织国内大型物流企业建立整车物流对流平台,以及安吉天地创办商用车对流平台一锐扑网都属于行业整合的典型案例。

沈进军承认中国汽车出口业务的快速发展推动了汽车物流业务国际化进程,然而,目前国内还未出现一家物流服务提供商能够提供“门到门”物流服务。因此,对于中国汽车出口物流来说,迫切需要有一种全面、集约的物流方案来参与和寻求对出口物流的持续改善。但他相信,这种局面将很快将被打破。据沈进军介绍,长久物流与捷富凯公司联合推动建立中国汽车出口物流平台;中远和中铁特货共同开发汽车出口俄罗斯和中亚的铁路干线过境运输业务;比利时则布鲁日港和德国BLG公司都加大了在华的宣传力度,希望成为中国出口欧洲的中转基地;汽车出口的物流问题是今后的行业热点话题。

最后,沈进军还表示,中国汽车物流的发展将面临轿运车的标准和管理问题;行业保护和协调竞争;物流成本;运营效率等多方面的挑战,中国物流与采购联合汽车专业委员会作为行业的组织下一步的工作重点就是续推动汽车物流行业政策的进步和完善,为行业发展创造良好环境。近期会加大力度彻底解决轿运车政策问题,同时将出台《关于加快汽车物流发展的若干意见》。

猜你喜欢

华声(2022年4期)2022-05-05

领导文萃(2019年3期)2019-03-06

意林(2018年24期)2018-01-02

航运交易公报(2016年44期)2017-03-07

健康必读(2016年6期)2016-07-13

航运交易公报(2015年42期)2015-12-02

航运交易公报(2015年40期)2015-11-30

互联网周刊(2009年14期)2009-08-04

家教世界·创新阅读(2009年5期)2009-05-26

物流技术与应用(2009年4期)2009-04-28