上市商业银行的市场结构与资本结构动态调整实证研究

2009-03-09 04:05黄世平肖洪钧

湖南师范大学社会科学学报 2009年1期

黄世平 肖洪钧

摘要:基于我国12家上市商业银行的面板数据,利用非平稳面板数据分析方法和动态调整方法,探讨商业银行的最优资本结构及动态调整过程。研究结果表明在市场竞争环境中,上市商业银行存在一个动态的最优资本结构,市场竞争以及现有资本结构与目标资本结构的差距是资本结构动态调整的重要影响因素。在竞争中出于安全性考虑,上市商业银行会加大资本结构调整来实现稳定的盈利能力和持续的竞争优势。

关键词:市场结构;资本结构;非平稳面板数据分析方法;动态调整方法

中图分类号:F830.35文献标识码:A文章编号:1000-2529(2009)01-0115-04

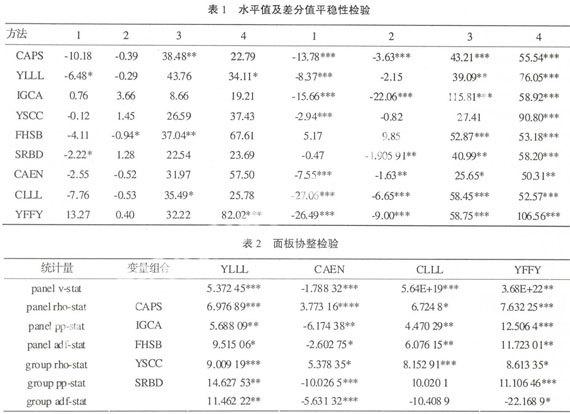

有关市场特性与资本结构的研究始于20世纪80年代中后期。目前,相关研究基本上局限于非金融行业。随着中国工商银行、中国银行、中国建设银行、南京银行和宁波银行的新近上市,我国商业银行股权结构多元化进入了新阶段,商业银行市场竞争与资本结构的动态调整成为焦点。理论研究表明。资本结构的选择反映了企业对未来产品市场竞争状况的判断和竞争策略的选择。纵观目前的研究来看,存在理论研究的不一致性和实证结论的差异这种情况,而且大多数研究都是基于时间序列协整或平稳面板的数据分析。由于时间序列协整检验存在弱化问题,平稳的面板数据检验以及强加面板同质(要求各部门回归系数相同)与协整方程是有待商榷的方法,因而这两种途径似乎并不完善。

本文利用非平稳面板数据计量方法实证研究股权结构多元化下商业银行的市场结构与资本结构的动态调整关系。非平稳面板数据计量方法指面板单位根和面板协整方法。这种方法的优点在于面板单位根检验及面板协整检验改善了小样本问题,面板协整估计方法改善了变量内生性及序列相关所导致的伪回归问题。一、理论模型及变量选择

1,目标资本结构模型。假定银行在每一时期是逐渐向目标动态调整的资本结构,由于目标资本结构不可直接观察性,需要通过目标资本结构决定因素获得,即通过面板协整的方法获取目标资本动态变化及均衡行为。于是设定目标资本结构如下:

Zit=β1YLLLit+β2IGCAit+β3YSCCit+β4FHSBit+β5SRBDit+εit

其中表示第i家银行t时刻的目标资本结构,YLLLit、IG-CAit、YSCCitt、FHSBit、SRBDit分别表示第i家银行t时刻的目标资本结构的决定因素——盈利能力、银行规模、有形资产、非债务税盾、收入波动性和市场结构。此数学模型中的常数项是面板方程的随机效应或固定效应,它产生的原因比较复杂,很难准确说明。本文通过面板协整方法消除这种复杂性,以更可靠的方法估计,所以回归方程只有误差项εit。

2.调整系数模型。处理与银行的诸多关系而产生的各种调整成本导致银行不能立即调整为目标资本结构,因而使用如下等式:

Zit-Zit-l=δ(Zit-Zit-l)

其中δ(Zit表示第i家银行t时刻资本结构的调整系数,这样可以得到实际的和目标的资本结构差异,表示如下:

Zit-Zit=(1-δit)(Zit-l-Zit)

调整系数是实际资本结构向目标资本结构的调整程度。主要决定因素包括现有资本结构与目标资本结构的差距、银行规模、成长机会、收入波动性、市场竞争程度和有形资产。综上所述,设定调整系数方程如下:

δit=αDISTit+α2YLLLit+α3IGCAit+α4YSCCit+α5COPEit+ηit

其中DISTit、YLLLit、IGCAit、YSCCit、COPEit分别为第i家银行t时刻资本结构动态调整的影响因素:现有资本结构与目标资本结构的差距、成长机会和银行规模、有形资产、市场结构COPEit由CAENit、CLLLit、YFFYit表示,分别表示银行的债务水平、产能利用能力和研究发展费用,CAENit、CLLLit、YFFYit表示市场竞争对目标资本结构调整速度的动态影响。此方程与其他研究的区别在于:一是将资本结构调整多元化,全面说明资本结构动态调整;二是消除了固定效应和随机效应。以更可靠的方式阐述资本结构动态调整。

二、变量定义

首先是目标资本结构变量。(1)盈利能力(YLLL)。高盈利能力的银行需要更多的债务以抵减税收和发挥税盾的作用。外部股票持有者可能迫使管理者提高资本结构以减少现金流,防止管理者浪费银行资金。因而预期盈利能力与资本结构存在正相关关系。本文使用税前利润,总资产测量盈利能力。(2)银行规模(IGCA)。大银行倾向于通过多样化来避免财务困境,以至比小银行有更高的债务比率。本文使用银行总资产的自然对数测量银行规模。(3)有形资产(YSCC)。平衡理论指出,出现财务困境时,有形资产比较容易流动变现,减少财务困境成本。序时理论也指出,有形资产可作为抵押减少了贷款者的信息不对称问题。两者存在正相关关系。Grossman和Hart(1980)则认为低水平的有形资产抵押导致更高的代理成本,两者呈反向关系。本文使用有形资产比例测量有形资产。(4)非负债税避(FHSB)。根据平衡理论,高的非税税盾,如折旧,使得(税盾)债务融资的利益是多余的,两者有负相关关系。本文使用折旧,总资产来衡量非债务税盾。(5)收入波动性(SRBD)。平衡理论指出较高的收人变动会提高银行无法弥补应付利息的风险,预期财务困境成本高,两者有负相关关系。同时,较高的收入波动性将会减少投资不足问题,降低与债务相关的代理费用,则两者呈正相关关系。本文使用手续费收入和投资

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

科学与财富(2016年15期)2016-11-24

财会学习(2016年19期)2016-11-10

出版广角(2016年15期)2016-10-18

商业经济研究(2016年14期)2016-09-14