从居民资产结构视角探讨资本市场繁荣之谜

2009-03-06 05:17许平祥

合作经济与科技 2009年4期

关键词:股票市场

许平祥

提要供需定律是市场经济中的第一定律,股票作为一种投资品也不例外受该规律的调整。本文从居民资产结构动态变化视角,分析股票市场资金供给,即需求增加的源动力来自居民储蓄的调整,但需求受供给制约,并就其影响未来股市走向的相关因素给予分析。

关键词:居民储蓄;资产结构;股票市场

中图分类号:F830.9文献标识码:A

马克思在谈到股市的时候曾用赞赏的口吻说:“没有股份制,人类无法筹资建造耗资巨大的铁路。”相对于实体经济而言,股市乃至资本市场从本质上说是虚拟经济,但股市等资本市场已经被证明对实体经济做出了巨大贡献。纵观现代经济高速发展的过程,没有股市、资本市场等虚拟经济对实体经济的支持,经济高速发展几乎是不可想像的,所以维护股市稳定具有现实重要意义。

一、货币流通与资产价格

供需定律是市场经济中的第一定律,其中价格是最集中的反映。经济学界用CPI来描述实体经济的物价水平,而物价是商品或服务价值货币的表现形式;所以,货币的供给对物价水平有直接几乎全部的影响,也就是居于这个关系,我国人民银行当局把CPI作为一个关键的指标来发收货币,即把物价稳定作为货币政策的主要目标。而20世纪七十年代以来,经济学家们特别是金融工作者发现一个奇特的现象——货币的失踪,即用传统的货币需求方程估测出的货币余额大于其实际数。许多经济学家用传统的货币需求函数对世界典型国家的样本进行处理,寻找货币供应量与实体经济之间的相关性,都毫不例外的得出性质很不合理的参数估计。他们得出参数估计的显著性,在横截面上,随经济发达程度的提高,其显著性越来越小;在时间序列上,随着GDP的增长显著性呈现下降的趋势。价格是实体经济的映射,许多国家都存在着价格指数与货币供应量的偏离。不管是发展中国家的中国、印度还是美国及欧盟等发达国家,都表现出这种特性且成为一种普遍现象,这被称为所谓的“现代市场经济之谜”。那么多的货币到底跑到哪里去了呢?

经济学家们发现,货币进入流通过程以后,经过一系列的渠道最终不仅仅是留存在实体经济当中(以CPI的形式表现出来),而且有一部分还分流到了虚拟经济体中(表现为我们的股票市场、房地产市场等资产价格)。由于虚拟经济的存在,我们把传统的货币需求函数MV=PQ(公式中,M为货币供应量;V为货币流通速度;Q为一个国家当年全部的最终产品的数量;P为总价格水平),进行扩展从而把虚拟经济因素内生化,得扩展公式如下:

MV=PQ+P*Q*

式中,P*表示金融产品价格;Q*表示金融产品的数量;P*Q*为虚拟经济市场所需要的货币流通量;PQ为商品市场所需的货币流通量;MV为货币流通量。该公式表明,货币流通量不仅仅取决于实际经济的运行状况,而且还受到虚拟经济,如金融市场的影响。反过来理解,就是货币的流通量决定了整个市场的价格水平(包括实体经济和虚拟经济),而实体经济和虚拟经济分别由当前的实际报酬投资回报率和预期的收益率来决定其相应的吸收货币的能力的强弱,从而形成相对的价格水平。当人们预期未来的收益率高于当前实际报酬投资回报率时,就会减少当前的消费而购买反映未来收益的资产,如股票。在价格水平上,实体经济市场和虚拟经济市场存在四种关系:彼消此涨(P涨,P*下跌);此消彼涨(P下降,P*涨);双高(P上升,P*上升);双底(P下降,P*下降)。

二、资本市场流动性过剩根源分析

本文的观点是,货币过多导致的流动性过剩导致了CPI的高起,也直接促使了2005年下半年到2007年底这一波“牛行情”的出现。中国平安证券首席经济学家巴曙松认为,流动性在我国主要体现在商业银行头寸、央行货币发放和金融市场等三个层面,而这三个层面的流动性在短期看来并不是如市场普遍认为的那样充裕。

1、商业头寸的流动性分析。我们可以利用存款准备金率历次调整后的股市表现来进行EVIW相关关系分析,发现存款准金率与股市的增长成正相关关系,这至少说明商业银行的流动性对股市的影响是很微弱的。有部分观点认为,存款准备金率的调整幅度不够大以及对经济的影响有时滞性,所以才显现这种正相关关系。可是,我们加入时间滞后因素后,发现显著性也不是很高。

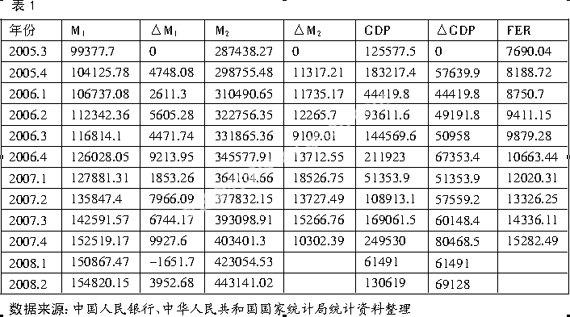

2、货币供应层面的流动性分析。货币供应的增加就我国而言,主要来自两个方面的压力:一是实体经济的高速增长;二是维护汇率的稳定。表1按季度分别列出了从2005年第三季度开始到2008年第二季度的M1、M2、国民生产总值GDP、外汇储备FER,其中M1、M2、FER为年度时间序列的累计量,GDP为季度时间累计量,所以我们进行数据变换得出△M1、△M2、△GDP,分别表示M1、M2的发放增量和GDP的增长量。(表1)

(1)GDP增长与M2的关系。由表1可以看出,M2的增长速度一直在GDP增长速度最高三倍左右并趋势下滑至2008年初的一倍左右;即新增的M2速度就实体经济体增长速度而言,对资本市场的新增货币的速度是在下降的。所以,货币供应量对股票市场的推动动能至少是在一直减弱。

(2)外汇占款。市场上普遍的观点是,当前流动性很大的一部分动能来源于由于外汇储备的增加而发行的人民币,其实这是一个误区。如表1所示,2007年第一季度的外汇储备1,356.87亿美元,第二季度为1,305.94亿美元,第三季度为1,009.86亿美元,第四季度为946.38亿美元,整年度总的储备为4,619.05亿美元;但2007年存款准备金率由9.5%提升到14.5%,按照经济学界的估算可以冲销货币规模大约4,000亿元,发行的央行票据为7,300亿元,两者加起来基本上抵消了由于外汇占款而增加的货币流动性。

三、股票资产价格上升的源动力——居民储蓄

那么,股票市场供需失衡从而导致价格总体水平快速上升的动力来于何处呢?自股改以来,随着国企股改的上市,股市总值得到大的扩容,两市于2005年7月28日触底反弹,突破3万亿元,占当年GDP的比例约为16%;之后,股市总市值于2006年4月、5月连续突破4万亿元和5万亿元关口;2006年10月27日,中国工商银行A+H股成功发行后,沪深股市总市值突破6万亿元;2006年底至2007年初,沪深股市总市值不断创出新高,在20天里连续突破8万亿元、9万亿元、10万亿元大关;2007年8月3日突破20万亿元,至2008年1月14日中国股市的最高市值达到最高34.47万亿元,在短短两年半时间里翻了11.5倍左右。

那么,市场上那么多的货币是从哪里来的呢?最后,只能是来自于居民的存款,居民通过改变他们的资产结构,释放了大量的货币资产,吸收了大量的股票和债券形式的资产。长期以来,我国居民储蓄存款一直呈现出高速增长的态势,每月新增额高达上千亿元。但早在2006年5月份居民储蓄存款月新增额就开始呈现出不断下降的势头,并在2006年10月份首次出现了负值,为-75.5亿元。2007年以来多次出现了居民储蓄存款负增长的现象:4月份居民储蓄存款新增额由3月份的1,530亿元变为-1,674亿元;5月份又在此基础上减少1,184亿元,达到-2,858亿元,创历史最低水平。虽然6月份储蓄存款新增额已迅速恢复至1,670亿元,但7月份又降为-82亿元。(图1)

不可否认,房地产市场显然是居民储蓄存款分流的一个重要渠道。而笔者认为,居民储蓄存款主要流入到了股市,并且是推动股市繁荣的主要动力。

第一,这次股市上涨的时间长、幅度大,导致股市分流的储蓄存款超过了新增储蓄存款,这在数据上表现为负储蓄。一方面股市上涨的时间、幅度与储蓄存款分流的规模、速度高度相关。时间越长、幅度越大,分流的规模和速度就越大;另一方面储蓄存款下降与股市上涨之间是一种长期和动态的关系。股市上涨初始阶段,主要以吸纳新增储蓄存款进入股市,只会引起新增储蓄存款额的下降,不会引起储蓄存款余额的下降。但随着时间的流逝,流入股市储蓄存款的增加,新增储蓄额不足以抵消股市对储蓄存款的分流时,就出现了储蓄存款下降的情形。

第二,开放式基金获得了人们的追捧。一般居民并不十分清楚股市与开放式基金之间的关系和基金投资的技术与规律。再加上开放式基金一般是放在银行销售的,使得居民往往把开放式基金理解为高收益的储蓄产品,加速了储蓄存款流入股市的规模与速度。

第三,新出台的新股认购办法放宽了新股购买的资金限制。2006年5月,新出台的新股认购办法放宽了新股购买的资金限制,将投资者申购上限额度大大提高。这个规定大幅提高了市场的活跃程度,吸引了更多的储蓄存款流入股市。

四、影响未来股票价格趋势的因素分析

自股市2007年10月16日冲到6,124.04的高点以后,股指开始走向下滑通道,特别是之后迎来的大小非解禁高潮以及大公司的再融资方案,使得股指几乎没有一波像样的反弹。其实,早在2007年5月份以总储蓄作为助推力的市场动能就显现疲态,这可以从我们的M1、M2的差值看出。2007年5月份金融部门公布的数据分别同比增长了19.3%和16.7%,两者自2006年11份以来出现交叉后,在2007年1月份达到高点,之后不断地回落。从发达国家和地区的经验来看,总市值与总储蓄之比都存在一个极限值,如日本和中国台湾在该比值分别达到0.9和1.18之后,股市开始下滑。然而,股市能否再走出一个神话,主要是考虑股票市场的供需求关系。

从短期来看,需考虑影响市场平衡的大小非解禁、企业再融资行为。从长期来看,需求方面如加快社会保障制度的完善。因为社会保障制度直接影响了公民的资产结构,一个社保制度不完善的体系里面,必然导致高储蓄,这就减少了对证券等有价资产的需求;而供给方面可以提供多样化的金融产品,因为可以通过资产组合来合理地规避风险,对提供相同报酬率风险相对小的资产而言,需求必然大大增加。

(作者单位:福建师范大学经济学院)

猜你喜欢

中国外汇(2019年20期)2019-11-25

新商务周刊(2017年19期)2017-12-24

山西农经(2016年3期)2016-02-28

管理现代化(2016年3期)2016-02-06

广州大学学报(自然科学版)(2015年4期)2015-12-23

应用数学与计算数学学报(2014年1期)2014-09-26

首都经济贸易大学学报(2012年4期)2012-03-25