论我国商业银行个人贷款业务结构的调整

2009-02-16 04:57汪宇瀚

商业经济研究 2009年3期

汪宇瀚

中图分类号:F830 文献标识码:A

内容摘要:在我国商业银行与全球商业银行展开全面竞争之际,个人贷款业务必将成本各方争夺的关键业务点。本文分析了我国商业银行个人贷款业务的结构及特点,对于其目前存在的问题进行了探讨,并提出改善我国商业银行个人贷款业务结构的建议。

关键词:商业银行 个人贷款业务 住房贷款 消费贷款 经营类贷款

我国金融业当前正处在一个重要转折期,也是一个重要发展期。银行业要在过去取得的成绩基础之上建立现代银行体系。但金融业的自身现状尚不能有效满足经济发展需要。仅以个人贷款业务为例,纵览国际银行业,如花旗、汇丰、德意志银行等著名银行,零售业务的利润贡献率都在50%以上。因此,我国商业银行要以发展零售银行业务为战略重点,加快零售业务发展的步伐。

个人贷款业务的地位

从历史上看,全球的银行业开始大都是围绕大企业经营批发性贷款业务。但是发展到今天,个人贷款业务在国外商业银行业务中占据着很大的一部分。这部分业务较之普通商业贷款业务来说,具有以下特点:银行贷款给企业,相当于批发,利率低,而且风险集中,企业经营一出问题,贷款就难以收回;但是贷给个人,相当于零售,利率高,而且风险是分散的,银行回款有保证。一般来说,个人客户造成的坏账比率要远低于企业客户。

自2004年2月《商业银行资本充足率管理办法》颁布以来,我国各商业银行就开始了战略调整和业务转型,个人资产业务尤其是其中的楼宇按揭和全额小额质押贷款业务由于占用资本少、违约概率低,逐渐成为我国商业银行资产业务的战略重点。如招商银行计划将其信贷资产在全行总资产中的比例压缩到50%,而其中对公信贷资产比例为32%,个人信贷资产比例将从15%左右提升至28%。但是,和国际先进同业50%以上的比率相比,我国商业银行个人贷款业务的份额小,占贷款总额比率低,业务操作基础较差。

我国商业银行个人贷款业务的结构及特点

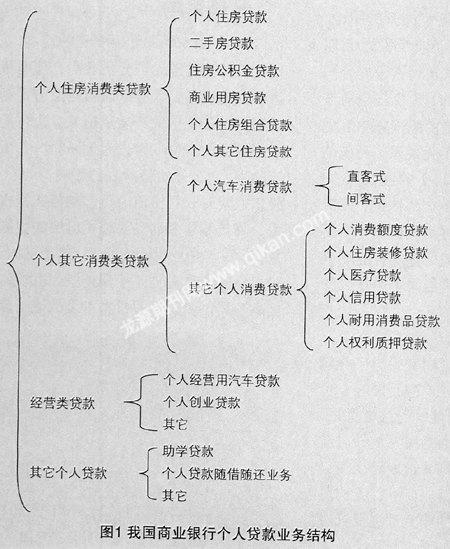

目前,我国商业银行提供的个人贷款产品,主要包括住房类贷款、消费类贷款、经营类贷款等(见图1)。经分析,我国商业银行现有个人贷款业务具有如下特点。

(一)住房类贷款所占比例最高

个人住房贷款业务具有效益高、风险低、成本低、占用资本低的特点,自然成为各家银行零售业务竞争的焦点。它作为零售业务的重要内容,是银行最为重要的利润来源之一。至2005年底,住房贷款余额达18430亿元,占个人消费信贷的比重为84.3%。

然而,住房类贷款业务各行略有差异。以建设银行为例,因自20世纪80年代中期在国内率先开办个人住房贷款业务,目前仍旧是国内经营个人住房贷款业务在品种、业务量、服务规范等方面具有优势的商业银行。而中国银行在住房类个人贷款方面能够提供一定的外汇贷款,而使其个人住房贷款与其它银行相比体现一定的差异性。2006年,招商银行推出“随借随还”的个人住房贷款业务,形成了自己的业务特色。

(二)消费类贷款种类差异小

而就目前所提供的汽车贷款方面的品种分析,各大商业银行基本没有区别。据央行资料显示,2005年末个人消费贷款余额2.2万亿元,同比增长10.4%,增速比2004年低16个百分点。然而,这样的消费信贷总额只占到当年GDP 总额的12%。究其原因,这与我国商业银行提供的消费类贷款种类差异小、客户适应性差有相当大关系。

(三)恢复个人信用贷款业务

由于央行个人信用信息数据库的构建等良性管理手段的运用,包括工行、中行、建行、交行在内的国有银行,以及民生银行、南京市商业银行等中小银行都相继恢复了个人信用贷款业务。曾经因骗贷、赖账等一度暂停的个人信用贷款业务重新获得了发展。

我国商业银行个人贷款业务存在的问题

(一)个人房贷业务比重过大增加银行风险

个人住房贷款总量的膨胀导致流动性风险显现, 不良贷款余额增加、 不良贷款率上升等风险加大。随着个人住房贷款投放量增加及基数增大,不良贷款出现的可能性加大。一旦个人住房贷款出现相对较高的不良贷款率,将影响个人贷款业务的安全性,使商业银行遭受巨大的信用风险。

宏观调控下个人住房贷款的收缩,将直接带来商业银行“零售业务”的大幅萎缩。根据从人民银行金融市场司得到的数据, 2007年1-9月份, 工、农、中、建四行共发放个人住房贷款3651.36 亿元, 比2006年同期少发放713.89 亿元, 降幅达16.35%。同时, 大量的提前还款造成了回收量的攀升,这些因素客观上造成了个人类信贷业务的增长乏力, 各家银行个人住房贷款业务均面临着巨大的市场压力。

因此,如果将“零售业务”的比重过多地集中于个人住房贷款,对银行来说是非常不利的。

(二)其它个人消费类贷款发展迟缓

目前,在美国、西欧等地的消费信贷在整个信贷额度中所占的比重越来越大,一般为20%-40%,有的甚至高达60%。消费信贷业务已成为一些银行的主要收入来源,成为银行业重要的资产业务和赢利工具,借债消费已成为许多国家居民一种重要的消费选择。

而在我国,以个人贷款业务中仅次于个人住房贷款的消费信贷品种——汽车消费贷款为例,汽车的消费贷款业务始于20世纪90年代末,在汽车价格下跌、居民收入水平提高等因素的推进下, 2005年末,我国汽车消费贷款余额为1107亿元,仅占个人消费贷款总额的5%。

(三)个人贷款业务同质化严重

从消费领域看,我国个人贷款业务包括住房、汽车、助学等多个领域;从信贷工具看,已有信用卡、存单质押等多种工具。但是,那些有条件开办信贷业务的商业银行,所提供的贷款品种却非常相似。然而,如果不能提供给市场有特色的产品,则商业银行就会缺乏核心竞争力,不利于其参与国际化竞争。

改善我国商业银行个人贷款业务结构的建议

(一)完善个人房产抵押分批贷款产品

借款人使用同一套房产抵押来取得最高为房产价值一定比例(如70%)贷款信用额度,在较长的期限内(如30年)可拆零使用。这个信用额度,在贷款期间可分为多次申请贷款用于消费和经营。个人房产抵押分批贷款产品中的抵押房产应该不限制其为新房或二手房。

(二)提高经营类贷款所占比重

目前,商业银行能够提供的经营类个人贷款种类并不多。本文认为可以在充分考虑贷款风险的前提下,进一步增加经营类贷款产品品种,以提高经营类贷款的比重。

通常,在个人创业贷款中,额度的核定分为两种状况:其一是抵(质)押额度的核定。能够被用作抵押品的有:各类存款;有价证券(不含股票);两年内购置或建造并已完工验收的住宅;商品物资、交通运输工具等动产;商铺、商业用房及两年以上购置的住宅按比例核定。其二是保证额度的核定。这是根据借款人和担保人信用等级,通过考核借款人、担保人的资产实力、经营或收入状况,偿还贷款的能力,确定贷款额度。例如:可以在创业贷款中增加具有预定经济效益的投资项目作为抵押品,核定额度发放贷款。

(三)加大个人信用贷款额并加强信用风险监管

通过已有的个人信用信息资料,提供授信服务来获取更多的个人信用贷款客户。但是,我国目前尚未建立起一套完备的个人信用法律制度,银行缺乏征询和调查借款人资信的有效手段,加之个人收入的不透明和个人征税机制的不完善、国内商业银行风险控制的水平不高、缺乏信用管理经验,且同一个借款人的信用信息资料分散在各部门,难以实现资源共享。这些因素都导致个人信用贷款风险加大。

在这种风险之下发展个人信用贷款,需要选择风险低、潜力大、信用好的客户群;从跟踪、监控入手,利用已有的个人信用信息库,建立起信用状况的交换网络;建立信贷风险的预警机制和惩戒机制;并完善社会有关信用制度。

(四)拓展其它个人消费信贷

以中低收入较为集中的农村地区为例,针对农村居民的收入状况和所存在的问题,商业银行可以向农民开展多种形式的小额消费信贷业务,将这部分贷款用于购买农具、家电、助学、盖房、医疗等农民急需的消费种类;最大限度地满足农民的消费需要,将农民潜在的消费转化为现实的消费力,有力地促进农村消费信贷的发展。再如:可以把信用卡业务扩展到其它领域,如教育、医疗和旅游等领域。通过相关法律先行的方式,吸引更多的消费者使用信用卡,扩大信用卡使用者的范围。

综上所述,个人贷款业务对商业银行是颇具前景的优质资产,各家商业银行都将其视为战略重点。但是要想取得同业中的领先地位,商业银行必须提供不断创新的个人贷款产品,真正从客户需求出发,才能避开目前个人贷款市场上的同类产品竞争,形成自己的核心竞争力。

参考文献:

1.崔玉清.银行零售业务如何做出整体优势.经济日报,2006-8-24

2.石朝格.个人信用贷款业务迎来“第二春”.中国证券报,2006-11

3.郭慧,周伟民.个人消费信贷:中美比较与借鉴.金融论坛,2007(8)

猜你喜欢

税收征纳(2019年7期)2019-02-19

消费导刊(2017年20期)2018-01-03

中国经济周刊(2016年41期)2016-10-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16