VaR在REITs风险管理中的应用

2009-01-29 06:07张洋舟

金融经济 2009年12期

张洋舟

摘要:市场风险是REITs(房地产投资信托基金)的主要风险来源。本文把证券风险管理的VaR(在险价值)引入REITs风险管理,并通过数据和实证的方法验证在我国房地产市场进行VaR历史模拟法进行风险管理的效果,希望对房REITs监控市场价格风险起到指导作用。

关键词:房地产投资信托基金;VaR;历史模拟法

一、REITs风险监控的意义和可行性

REITs是一种证券化的产业投资基金。投资者通过购买收益凭证获得对未来收益的权利;而发行者通过此种方式融资对房地产市场进行投资,以获得收益。从这一点上来说,REITs有很强的证券产品,例如股票、证券基金的特性。和上述的产品一样,市场风险特别价格波动是REITs产品的主要风险来源。

在投资前,对投资的产品进行适当的分类,采用分散投资理论可以减小投资组合的方差以减小风险。那么,在投资以后,怎样有效的防范风险,并及时调整投资头寸呢?二十世纪末发展起来的风险管理方法VaR给我们提供了一个较好的监控手段。

VaR方法是伴随着世界经济发展环境的深刻变化发展起来的。20世纪70年代布雷顿森林体系崩溃后,金融市场价格波动不断加剧,汇率、利率、证券和商品价格出现了前所未有的巨幅波动现象,使商业企业和金融机构都面临着日趋严重的金融风险,世界范围内的金融危机频繁爆发。VaR方法由JP Morgan公司率先提出。公司要求风险管理人员每天交易结束后计算在未来的一天中公司总体的潜在损失有多大。

按照这一思路,REITs完全可以计算在下一个价格指数公布日之前,本产品的总体潜在损失有多大。这样可以使得REITs管理人及时了解REITs面临的潜在风险并及时做出调整以维持收益最大化。

二、VaR方法——历史模拟法简介

VaR是指在给定的市场条件与置信水平下,某一金融资产(组合)在给定的时间区间内的最大可能损失。VaR方法是设想在一定的合理的假设条件之下,通过一个简单的数值来反映交易者所面临的潜在损失。超过VaR 值的损失发生的可能性非常小。当然,这一可能性与我们设置的置信度有关系。

VaR可以用数学公式表示为:

Pr(△P>var)=1-α

其中,△P指的是金融资产或者资产组合在一定持有期△t内的价值损失额;VaR指的是在置信水平α下的风险价值,即可能的损失上限;α是给定的置信水平。

由此,我们可以看出影响VaR值的三个因素:持有期长短、置信水平和组合的概率密度函数。一般而言,持有期越长,VaR会越大。置信水平反映投资者的风险偏好——置信水平越高,VaR越大。

计算VaR的方法很多,例如历史模拟法、方差-协方差法和蒙特卡洛法。本文主要利用历史模拟法分析VaR在REITs风险控制中作用。

历史模拟法假定收益随时间独立同分布,借助于计算过去一段时间内的资产组合风险收益的频度分布,通过找到历史上一段时间内的平均收益,以及在既定置信水平α下的最低收益率,计算资产组合的VaR值。该方法假设资产明天的收益率是由过去该资产的历史收益率的分布频率决定的,也即利用一定时间段里的历史收益率的分布来模拟明天的收益率的分布情形。

历史模拟法以收益的历史数据样本的直方图作为对收益真实分布的估计,分布形式完全由数据决定,不会丢失和扭曲信息。

历史模拟法的计算步骤:

第一步,识别出影响投资组合价值变动的基础市场因子,计算过去的某个时间段比如说100天内,基础市场因子的价格变动序列,这个是预测明天的市场因子变化的基础。

第二步,用今天的市场因子价格加上历史上的每个市场因子变化,用历史模拟出未来的基础市场因子的价格,把这100个模拟的明天基础市场因子价格带入定价公式,得到明天可能出现的100个可能的盯市价值。

第三步,把这个盯市价值与当前的价值相减,得到100个可能的损益值。这些损益值从小到大排序,得到组合未来损益分布。找到需要的置信水平对应的分位数就是我们的VaR。

第四步,返回测试(backing test),审查计算出来的VaR是否合理。

三、历史模拟法在REITs中的应用——以实证为例

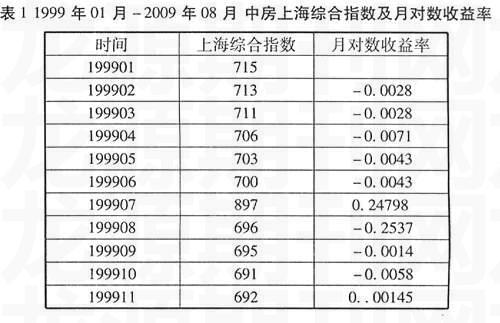

本文以中房上海综合指数作为数据。利用其从1999年01月到2009年08月的数据为实证分析的数据。中房上海指数由上海房地产估价师协会每月统计。

在REITs投资中,影响投资组合价值变动的基础市场因子就是收益率。需要说明的是,中房上海指数都是以一定的基期为计算标准给出的指数,通过公式:LN(当月指数/上月指数),就可得到当月的“月对数收益率”。在金融领域,一般是利用对数价格的差值来计算金融工具的收益率,因为对数收益率有很多好的统计特征,比如多期收益率可以写成单期收益率之和等等。

数据处理后如表1,由于篇幅原因,省略中间一些数据。

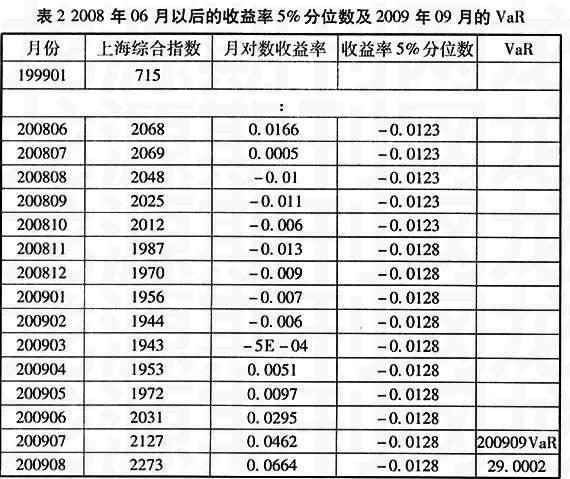

有了收益率,我们就可以利用历史模拟法的原理,计算出在一定的期间,一定置信区间下的月对数收益率。我们取100个月为期间,置信度设为95%。这样,我们就可以找到在此月之前的100个月中,排在第5大的损失率(若为正,即为第5小正收益率)。再把当月的指数与此损失率相乘,就可以得到95%的置信度下,指数的可能变动幅度。通过Excel,计算结果如表2:

如表2,2009年09月的VaR为29.0002,其是通过2009年08月的上海综合指数(2273)与当月的收益率5%分位数(-0.0128)相乘的结果。即2009年09月损失大于29点的可能性为5%。如果某REITs在2009年08月投资在上海房地产市场的头寸为5亿元。那么,在9月它有5%可能亏损640万元。

大多数的金融时间序列都存在着波动性的集聚现象,即在大幅波动后面往往伴着较大幅度的波动。历史模拟法赋予历史每个波动是等概率出现的,显然无法满足这种情形。

四、对简单历史模拟法的改进(Riskmetrics 指数衰减法)

这个改进方法主要是针对简单历史模拟法中的无法反映出波动性的集聚现象,尤其在市场急剧波动时无法及时反映出市场情形,引入Riskmetrics的指数衰减赋值技术,即赋予更近的历史变化未来出现的概率越大,依次衰减指数为1,a,a^2,….

计算步骤:

第一步,选择最近实现的K个收益,R(t),R(t-1)….,R(t-k+1),赋予以下权重,[(1-a)/(1-a^k)], [(1-a)/(1-a^k)]*a, [(1-a)/(1-a^k)]*a^2,…….,[(1-a)/(1-a^k)]*a^k-1.

第二步,将收益率序列按照从小到大的顺序进行排列。

第三步,为了得到置信水平为C的VaR,从最大损失起把相应的权重累次相加,直到[1-C]为止,然后利用插值技术求出1-C对应的分位数,这个就是要求的VaR。

这个是在完全法下的计算过程,在Riskmetrics里,设置一个容忍度,唯一的区别是赋予的权重(1-a),(1-a)*a……。当存在250个日数据,衰减系数为0.97时,上述两种方法几乎没有差别。因此建议使用Riskmetrics可以节省很多工作量。

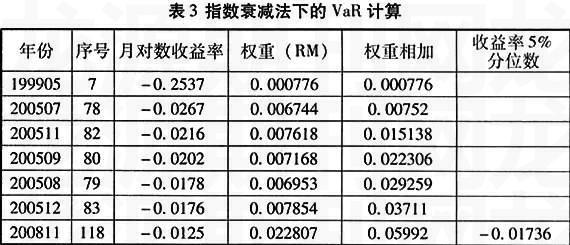

仍然以表1数据为例。我们按照Riskmetrics技术文档里的要求,把衰减指数定为0.97。这时,09年08月的收益率的权重为(1-0.97);09年07月的收益率的权重为(1-0.97)*(0.97);09年06月的收益率的权重为(1-0.97)*(0.97)^2,依次递减下去。

接下来按照收益率从小到大排序,把相应的权重相加,直到得到我们想要的置信度。当没有合适的数值时,可以利用插值法求解。具体见表3:

如表,99年05月的收益率最小,其他月份的收益率依次递增。09年09月的VaR的收益率值是由0.03711与0.05992用插值法求出,具体公式为:

收益率5%= -0.0178+[(-0.0125)-(-0.0178)]*(0.05-0.03711)/(0.05992-0.03711) = -0.01736

VaR= -0.01736*2273=39.45928

可以看到,由指数衰减法得出的09年09月的VaR大于简单方法的VaR,比较贴合最近市场的发展情形,即上海综合指数在近期的波动比较大,那么投资风险也较大。

仍然假设某REITs在2009年08月投资在上海房地产市场的头寸为5亿元。那么,在9月它有5%可能亏损868万元。

五、结论

从以上可得,历史模拟法可以在一定程度上监控REITs的风险。但是,历史模拟法本身仍然存在问题,例如,即使是指数衰减法,还是一种基于历史数据之上的方法,完全假设过去发生的收益率变化在未来会以同样的概率重现,只是在计算时考虑到越近的收益率变动更大的权重。并不能考虑到过去并未发生过的一些极限可能的出现。

同时,把REITs产品和股票等金融工具本身也有众多的不同。例如REITs产品的退出机制没有股票这么方便和灵活。同时,REITs产品的交易成本显著的高于股票等金融产品。这造成了其调整仓位的困难和时滞。

同时,我国的房地产价格指数虽然众多,但是退出时间都较短,数据量不大,数据统计一般以月甚至以季度为单位。这使得利用历史模拟法不能有效地进行回测。这在一定程度上也影响了我们的结果的有效性。以上问题都有待于进一步解决。

参考文献:

1、赵丽丽, 基于蒙特卡洛模拟的VaR方法在房地产市场风险度量中的应用,山东大学硕士毕业论文

2、RiskMetrics—Technical Document, J.P. Morgan/Reuters, Fourth Edition, 1996.

(作者单位:北京大学软件与微电子学院金融信息工程系)