多元方差分析企业管理控制行为

2009-01-28 09:36李赞

企业导报 2009年11期

李 赞

【摘要】 通过调查问卷取样,对不同组织特征的企业管理控制行为进行多元方差分析,发现不同组织特征的企业在管理控制行为上存在差异,即对管理控制行为的某个维度有所侧重。

【关键词】 管理控制行为;多元方差分析;活动管控

在实践上,我国企业的管理控制缺乏成熟的执行系统和方法体系;在理论上,还明显落后于实践。随着粤海、德隆等一批曾经红极一时的大集团的倒下,越来越多高速发展的企业意识到,管理控制行为需要与战略调整、经营发展阶段、业务组合类型、地理分布等状态相匹配,不断动态优化。我国学术界对企业管理控制行为的理论研究始于改革开放之初,主要从三个角度研究母子公司管理控制行为问题:一是对跨国公司对其子公司的管理控制行为进行比较研究,从中发现规律和特色;二是从相对宏观的角度,对企业管理控制行为的特质、成因、演进、运行机制等进行理论上的分析;三是从相对微观的角度,探讨企业管理控制行为与组织结构、公司治理、组织变革、企业绩效考核以及管控风格等问题。

一、数据说明

(一)变量选取

Merchant总结了三种类型的管理控制,分别是结果管控、活动管控和人事管控。结果管控即让个人与团队对实现的特定结果负责,在大多数情况下,与浮动的薪酬挂钩。Merchant指出,不管有没有薪酬激励,仅预期任务的完成就能足以激励员工。有效的结果控制要满足三个标准:一是预期的结果必须存在;二是责任主体必须能控制结果;三是结果必须是可以衡量的。结果控制在分权组织里非常重要,经理通常在这种组织里的高度的自治权。

活动管控是直接的控制形式,确保个体的行动符合组织最大利益。它主要包括三种类型:行动约束、预审查和行动问责。活动约束使不合适的行动很难开展,包括物理约束如仓储上锁、计算机设密码,管理约束如职责分离和集中化。预审查是一种预审形式,主要包括资本性和运营性预算审查。活动问责涉及到沟通制度、行为边界、政策和程序、奖励遵守或惩治偏离规定的行为。

人事管控即影响个体通过自我控制或社会压力去作对组织最有利的事,包括人员选择与安置、正式培训、社会化控制和文化控制。人员选择与安置就是配置在技能和性格上与特定职位相适应的人员,选择个人价值观与组织文化相适应的人员。正式的培训提升技能,提供过程指导。社会化控制鼓励组织成员从上至下或从下至上或者直接地去监督和影响个体行为。社会控制可能会加强基于团队的报酬。最后,文化控制依靠分享信仰、传统、故事和价值观,宣传组织所期望的行为。

(二)数据来源及预处理

样本数据采集的对象均为企业高层或了解情况的中层管理人员,最终回收问卷263份。由于问卷内容较多,少数问卷信息缺失较多。采用较为严格的剔除准则:(1)剔除问卷填答缺漏太多者,但对于个别缺漏,则采取均值予以替代,不予剔除。(2)对填写有规律的量表予以剔除,如都填写5或者1、2、3、4、5交替填写。(3)根据量表中设计的测试题,检测被填写者是否清晰了解量表信息或能否如实填写的态度,以此来决定是否剔除。(4)考虑到基层员工和基层管理者更多熟悉的是现场管理,有可能对较宏观的企业管理控制情况不太了解,对这部分人填写的问卷也进行了剔除。依据以上准则,剔除了61份,最终得到有效问卷202份,本次调查问卷的有效率为76.8%。

二、数据分析

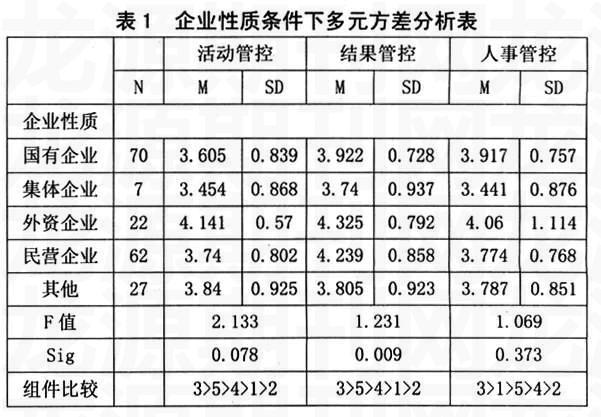

1.不同性质的企业在管理控制行为上的差异。根据表1的分析结果,结果管控F值为1.231,通过了显著性检验,说明外资企业对结果管控偏好比较明显。其次是民营企业,然后是国有企业,其它性质的企业,最后为集体企业。在活动管控、人事管控方面,尽管不同性质的企业均值有差异,但并没有通过显著性检验,说明不同性质的企业在这三方面并有明显的偏好差异。

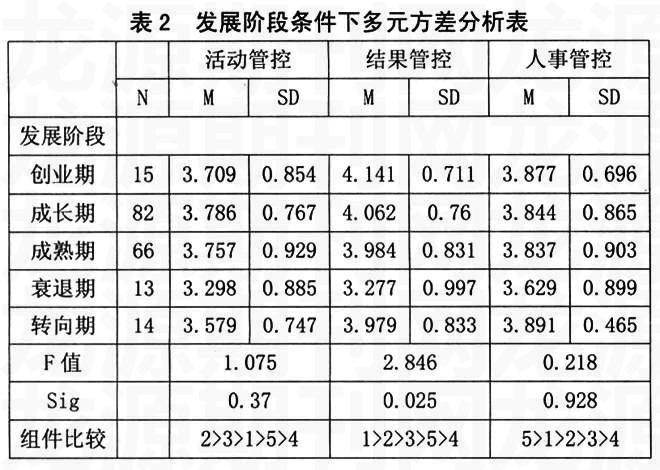

2.不同发展阶段的企业在管理控制行为上的差异。根据表2的分析结果,结果管控F值为2.846,通过了显著性检验,说明创业企业对结果管控偏好比较明显,其次是成长期企业,然后是成熟期、转向期企业,最后为衰退期企业。这反映了越是在企业生命周期初级阶段,结果管控偏好特征越明显,到了衰退期企业结果管控的偏好最为弱化。在活动管控、结果管控、人事管控方面,尽管不同发展阶段的企业均值有差异,并没有通过显著性检验,说明不同发展阶段的企业在这三方面并有明显的偏好差异。

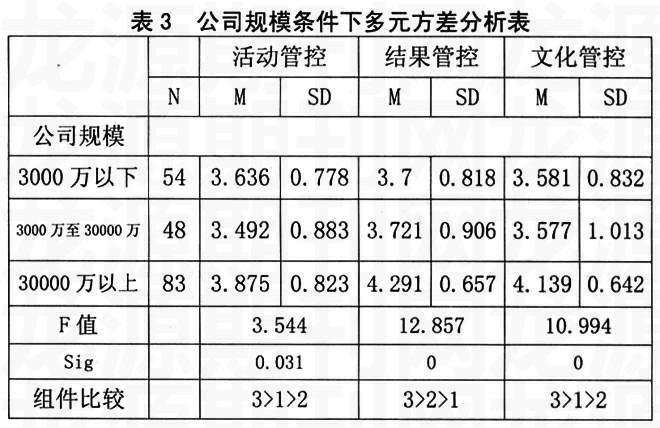

3.不同规模的企业在管理控制行为上的差异。根据表3的分析结果,活动管控、结果管控、人事管控均通过显著性检验。数据表明:规模大的企业在在活动管控、结果管控、人事管控方面显著高于其它规模类型企业,其经营管理水平相对更加规范、科学。规模中等的企业在活动管控、文化管控方面显著低于其它规模类型的企业,结果管控方面处于中间位置。规模小的企业表明其为求生存更倾向于结果导向。成长期企业在目标管控、结果管控

方面显著低于其它规模类型的企业,活动管控、人事管控方面显著处于中间位置。

三、结论

运用多元方差分析方法对不同组织特征条件下的企业管理控制行为进行了研究,从分析结果看,不同组织特征的企业在管理控制行为上存在差异,即对管理控制行为的某个维度有所侧重。具体表现为外资企业基于其治理结构的成熟性,更加关注于对结果的控制,集体企业由于多方面的原因,往往表现为效率较低;越是在企业生命周期初级阶段,结果管控偏好特征越明显,而到了衰退期企业结果管控的偏好最为弱化。另外,通过分析可以得知,规模大的企业在在活动管控、结果管控、人事管控方面显著高于其它规模类型企业,其经营管理水平相对更加规范、科学。

参考文献

[1]程新生,罗艳梅,程璐,申拴亮.控制方式对控制绩效影响的实证研究.第三届中国管理学年会.2008

[2]贺小刚.社会调查法在战略管理中的应用[J].科学学研究.2007(2)