抵押贷款支持证券中的信托责任体系

2009-01-11 07:39张允竞徐荣贞

中国市场 2009年41期

张允竞 徐荣贞

[摘 要]风险是金融产品的内在特性,金融产品的创新应该是让风险由相应的责任人承担使风险与收益相对应。美国次贷危机的爆发就证明了当某一金融工具滋生的信用风险无人承担时,风险是如何快速地在整个金融、经济领域内传递蔓延的。本文试图通过研究次级住房抵押贷款支持证券这一特定金融工具的相关参与机构的具体活动,来揭示信用风险是如何在参与主体之间进行传递并导致恶性膨胀的。其中,相关的金融创新产品参与者信托责任的设计缺失是风险传递的关键所在。

[关键词]次贷危机;信托责任;风险

[中图分类号]F831.59 [文献标识码]A [文章编号]1005-6432(2009)41-0086-02

1 抵押贷款的参与者和业务流程

明确抵押贷款参与者的身份、所扮演的角色以及他们的动机是理清信用风险传递的首要条件。

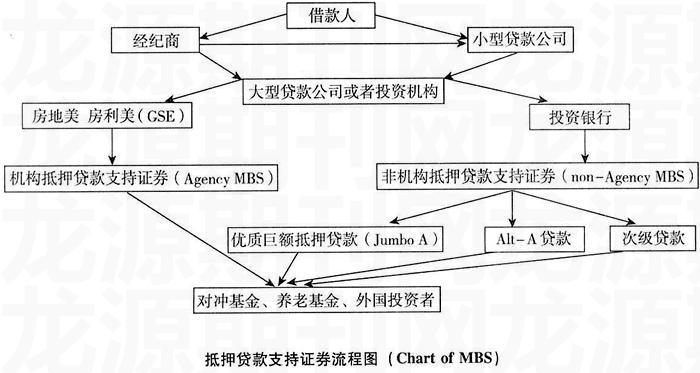

在美国,要想申请住房抵押贷款,便要通过经纪商向贷款公司申请。抵押贷款经纪商、信贷员和贷款发起人大意相同,指的是一个人收取了借款人的贷款申请,开始办理这笔贷款申请业务。经纪商只提供贷款经纪服务作为“发起”贷款而并不提供贷款资金,他们还要依赖贷款公司才能完成融资功能。经纪商创造出一笔贷款后,由抵押贷款公司进行审批并依赖像FICO(Fair Isaac Corporation)这样的评级体系对借款人资信状况进行评分,并给出不同条件的贷款。当贷款闭合后,贷款公司可以把贷款卖给另一家金融机构,而当贷款数量达到一定规模时,贷款公司可以选择将贷款证券化。其中信用评分较高的借款人的贷款被称为标准类抵押贷款被出售给政府赞助机构(GSE)打包为机构抵押贷款支持证券(Agence MBS),而信用评分不符合GSE要求的则由投资银行把贷款打包为非机构抵押贷款支持证券(Non睞gency MBS)。非机构抵押贷款主要分为三类即Jumbo A、Alt睞和次级贷款,其中次级贷款也称次级按揭贷款,是给信用评分在500~620分、没有收入证明和还款能力证明、其他负债较重的个人提供的住房按揭贷款。购买抵押贷款支持证券的投资机构包括对冲基金、养老基金和外国投资者。而这些产品的销售状况则取决于像穆迪、标准普尔这样的评级机构对其进行的评级,评级范围从AAA级到BB级,评级越高,风险越低,价格越高,反之亦然。下图为抵押贷款支持证券流程图。

2 抵押贷款参与者的食物链

在抵押贷款支持证券形成过程中,一旦贷款成功闭合(Closed),借款人和贷款公司可能单方或者同时向经纪商支付费用,他们不仅可以从借款人手中收取相应的服务费,贷款公司还会支付给他们一定的收益利差费(yield spread premium)。而当小型贷款公司闭合贷款将贷款出售给投资机构时,抵押贷款产品的价格也水涨船高,从1994年开始,投资者对每笔贷款的支付价格上浮了700个基点,也就是每笔贷款的7%。这意味着,即便是一家小公司也具有巨大的赢利能力。与经纪商不同的是,贷款公司需要对出售的贷款承担相应的责任,一旦贷款出现问题,投资机构是可以要求贷款公司回购的,也就是说贷款的表现会影响贷款公司的收入,而经纪商则无此类责任。

在取得贷款后,投资机构可以选择请投资银行将贷款打包为抵押贷款支持证券,投资银行通过发起和承销相应证券获得丰厚佣金。同时,投资银行也可以直接购买按揭贷款或者向CDO管理人提供融资,购买资产组合,设立特殊投资实体(SPV),构建CDO资产池,设计CDO结构,确定对应担保资产、联系信用评级机构获得信用评级。被评级后的证券可以在二级市场上出售,证券的风险、收益经过证券化过程均转移到债券持有人身上,而评级机构会因为他们对债券的评级获得丰厚的报酬。

在抵押贷款实现证券化并最终完成销售的过程中,抵押贷款经纪商、投资银行和评级机构无疑起到重要的推动作用,而他们相关责任的设计缺失也是抵押贷款支持证券相应风险蔓延的根源所在。

3 参与机构的信托责任

3.1 风险的源头——经纪商的信托责任

对于客户而言,经纪商经验丰富,熟识贷款公司各项测评系统的功能。借款人利用经纪商了解行业规则的优势以较有利的条件申请贷款,经纪商从每笔闭合的贷款中收取佣金。根据wholesale access的研究,2006年美国房地产市场中的抵押贷款经纪商达到53000家的峰值,相比2001年的37000家增长近50%。值得关注的是,大规模的经纪商为借款人提供咨询服务,却和借款人、贷款人之间不存在任何的法律协议和相关的信托合同。

作为独立的代理机构,经纪商既不服务于贷款公司,也不代表借款人利益,不对任何人承担信托责任且无能力回购贷款。经纪商赚取每笔贷款成交的巨额手续费使其有催生贷款成功的动力,截至2003年,经纪商只完成了市场上存在的25%的优质级贷款,但同时却制造了超过50%的次级贷款。

从数据可以看出,让借款人承担力所能及的贷款不再是判断贷款成功闭合的必要条件。信用风险由此产生、聚集并经由经纪商的操作传导至贷款公司即贷款提供者身上。经纪商信托责任的缺失无疑是构成次贷危机风险源头聚集的推进器。

3.2 风险的质变——投资银行的信托责任

如果说信用风险停留在经纪商和贷款公司时还仅仅是量的积累,那么经过投资银行的打包证券化就已经实现质的飞跃了。

在未实施证券化之前,与次级抵押贷款相关的信用风险完全由贷款供应商承担。一旦实施了抵押贷款证券化,则与该部分抵押贷款债权相关的信用风险及其收益就从贷款供应商的资产负债表中转移到持有抵押贷款支持证券(MBS、CDO)的机构投资者的资产负债表中。

投资银行打包证券的过程为抵押贷款支持证券提供了二级市场,经过抵押贷款证券化,高风险的非流动资产被迅速变现为流动资产,投资机构、贷款公司不再惧怕发放贷款带来的高风险,因为经过证券化后,与贷款相关的任何风险已经被转移到债券持有人身上,从而使其有动力发放更多的贷款。作为证券化实施者的投资银行也因此收取了高额佣金,只要其自身不直接购买证券化相关产品就不用担心会为此承担任何责任。投资银行信托责任的缺失成为了次贷危机风险的暂时消化器,信用风险在这一阶段被储存放大,等待进一步的蔓延。

3.3 风险的蔓延——评级机构的失真评级

在美国,证券销售需要有专业的评级机构对其进行评级。除了机构抵押贷款外,大部分抵押贷款都是由穆迪、标准普尔和惠誉三家机构评级。对抵押贷款证券进行评级是一个暴利行业,在过去的5年中,穆迪是标准普尔500股票指数中赢利最丰厚的公司之一。

投资银行向评级机构支付酬劳,一方面,酬劳的多少与被评级的证券规模成比例,收入只会随发行量而变化,也就是说,证券化产品的表现与评级机构的收入没有任何联系,即使评级与证券化产品的表现不一致,评级机构也不用担心其收入会受到影响;另一方面,作为证券发起人的投资银行,他们有动机也有能力去干扰评级机构的评级结果,因为高评级证券的风险低于低评级证券的风险从而可以更高的价格出售,一旦一家评级机构不能给出他们想要的评级结果,他们会选择换一家机构以达到目的。数据显示,在接受评级的债务担保债券中,几乎有90%被给予了最高评级AAA级评级,而同样的指标在美国非金融企业发行的证券中比例只有不到10%。在评级机构的包装下抵押资产支持证券显示出比企业发行证券更安全的优势,这无疑是不合理的。

评级机构大量的无风险高收益评级将会作为投资者的参考依据促使抵押贷款支持证券在二级市场销售良好,促进了风险在更大范围的蔓延。

4 构建一个畅通连续的责任体系

解决抵押贷款风险蔓延问题的最好方法就是给各个参与机构赋予相关“责任”。风险能够大范围地滋生传递,是因为参与者认为他们根本不需对其行为导致的后果负责,所以使参与机构承担相应的责任是解决问题的关键所在。

4.1 规范经纪商的信托责任

为了防止经纪商的欺诈行为,可以让其与贷款公司签订信托合同,作为受托人行使相应权利。经纪商可以根据信托合同代表贷款人利益与借款人签订借款协议。由于贷款人存在借款人不能如期偿还贷款时回购贷款的风险,则其就没有推进不合规贷款闭合的动力,而一旦通过信托合同使经纪商代表贷款人利益,则可以规避大量借款人无力偿还贷款风险的产生。同时,在抵押贷款机构之间设立信息共享机制也可以规避部分经纪商的欺诈行为。

4.2 规定投资银行的受托义务

给投资银行赋予“有限受托义务”,规定“合格”的抵押贷款标准。如果某项贷款不能达到指导准则上的一系列要求,却被组合进抵押贷款支持证券,那么该证券化实施者将被认为是有责任的。当存在被投资人起诉或追索的可能性时,资产证券化实施者就会有动机去监察抵押贷款的质量问题,从而有效地遏制风险膨胀。

4.3 使评级机构的佣金与绩效挂钩

改变评级机构行为的唯一办法就是改变他们的动机,可以通过将评级机构的一部分收入作为信托基金延期支付并且和他们的工作精准度挂钩的方法实现,将收入与表现挂钩,若证券收益不如预期,评级机构的延期收入将不能被支付,而这部分资金则可以用来补偿抵押贷款违约情况下投资人的损失。

金融风险的概念核心不是风险,而是无人对风险负责,风险无人承担。同样,金融工具的设计也不是规避所有风险的产生,而是应该使权利责任相对应,做到风险和收益的平衡。无论何时,责任与权利都应该是相互对应的,在金融市场尤甚,无权利的责任和无责任的权利都会催生相关的金融风险无限扩大造成更大的损失。

参考文献:

[1]刘保平. 次贷危机的未解之谜[M].北京:机械工业出版社,2008:37-46.

[2]辛乔利,孙兆东. 次贷危机[M].北京:中国经济出版社,2008:9-12.

[3]理查德•比特纳. 贪婪、欺诈和无知——美国次贷危机真相[M].北京:中信出版社,2008:149-158.

[收稿日期]2009-08-11

[作者简介]张允竞(1984—),天津人,金融法律双学士,天津科技大学经管学院在读研究生,研究方向:金融工程;徐荣贞(1970—),天津科技大学经管学院信管教研室主任,教授,硕士生导师,金融学硕士,技术经济学博士。