会计政策变更对所得税费用的影响

2008-12-29 00:00:00温玉彪

会计之友 2008年3期

【摘 要】 本文通过比较分析的方法,找出了不同存货计价方法下会计处理及报表所列数据的差异,并指出:会计政策发生变更并不会影响企业应交的所得税,但会影响企业的所得税费用。

【关键词】 会计政策;变更;影响;所得税费用

会计政策是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。企业变更会计原则、计量基础与会计处理的方法都属于会计政策的变更。企业变更会计政策所形成的影响数全部属于暂时性差异,而暂时性差异只影响所得税费用,不影响应交的所得税。由此可见,在追溯调整法下,会计政策变更无需对“应交税费——应交所得税”进行调整,只需通过递延所得税资产或负债来调整其对所得税费用的影响。现举例分析如下。

例如:由于试行新会计准则,某上市公司于2007年1月1日将发出存货的计价方法由2006年年初使用的后进先出法改为先进先出法。税法规定:企业发出存货计价方法为先进先出法。该上市公司2006年实现的营业收入为1000万元,2006年存货期初余额为100万元,后进先出法下销售产品的成本为40万元,先进先出法下销售产品的成本为25万元,所得税核算方法采用资产负债表债务法,所得税率为30%,要求根据上述资料,分别两种不同的存货计价方法进行会计处理,比较分析不同存货计价方法会计处理的差异,并进行会计政策变更的账务调整。

一、解析过程

(一)后进先出法

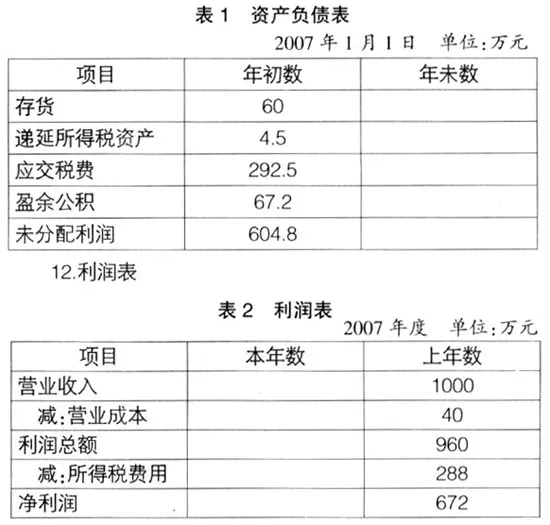

1.利润总额=1000-40=960

2.发生可抵扣暂时性差异=15

3.应纳税所得额=960+15=975

4.应交所得税=975×30%=292.5

5.递延所得税资产借方发生额=15×30%=4.5

6.所得税费用=292.5-4.5=288

7.净利润=960-288=672

8.盈余公积=672×10%=67.2

9.未分配利润=672-67.2=604.8

10.会计处理:

(1)借:主营业务成本40

贷:库存商品 40

(2)借:所得税费用 288

借:递延所得税资产 4.5

贷:应交税费——应交所得税 292.5

11.资产负债表

(二)先进先出法

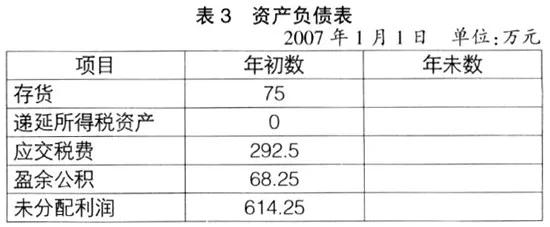

1.利润总额=1000-25=975

2.暂时性差异=0

3.应纳税所得额=975

4.应交所得税=975×30%=292.5

5.所得税费用=292.5

6.净利润=975-292.5=682.5

7.盈余公积=682.5×10%=68.25

8.未分配利润=682.5-68.25=614.25

9.会计处理:

(1)借:主营业务成本25

贷:库存商品 25

(2)借:所得税费用 292.5

贷:应交税费——应交所得税292.5

10.资产负债表

11.利润表

二、采用后进后出法和先进先出法的分析、比较

经过分析比较可以看出,后进先出法比先进先出法多转成本15万元,多冲销存货15万元,多确认递延所得税资产4.5万元,少确认所得税费用4.5万元。两种方法下应交的所得税均为292.5,所以企业发生会计政策变更应作如下会计调整:

1.借:存货15

贷:以前年度损益调整 15

2.借:所得税费用4.5

贷:递延所得税资产4.5

3.借:以前年度损益调整 10.5

贷:利润分配——未分配利润10.5

以上三笔可归纳为一笔,即:

借:存货15

贷:递延所得税资产4.5

贷:利润分配——未分配利润10.5

4.借:利润分配——未分配利润1.05

贷:盈余公积 1.05

经过调整,表5中2007年调整后的年初数和表6中2007年调整后的上年数均与2006年初该项业务初次发生时,就采用先进先出法所提供的报表数据完全相同。