试论企业经营业绩评价中的层次性与多样化

2008-12-29 00:00:00王俊飚

会计之友 2008年11期

【摘要】 企业经营业绩评价是一项系统性的工作,存在着层次性和多样性的特征。本文从评价主体和组织环境这两个影响企业经营业绩评价系统运行的因素入手,深入分析了企业经营业绩评价的特征,探讨了企业经营业绩评价系统设计中应如何考虑层次性和多样化的问题。

【关键词】 企业;经营业绩评价;层次性;多样化

关于企业经营业绩评价的内涵,存在许多的观点。杜胜利(1999)认为业绩评价过程包括确定评价的目的和参照系、获取评价信息、形成价值判断。张蕊认为,业绩评价就是通过比较分析方法对特定主体行为所产生的结果(成绩或成效)加以判断的过程,由此可见,企业经营业绩评价就是为了实现企业的生产经营目的,运用特定的指标和标准,采用科学的方法,对企业生产经营过程及其结果做出的一种价值判断。王化成(2004)等认为,业绩评价就是按照企业目标设计相应的评价指标体系,根据特定的评价标准,采用特定的评价方法,对企业一定经营期间的经营业绩做出客观、公正和准确的综合判断。

综合上述学者的观点,笔者认为,业绩评价就是指评价主体根据特定的评价目的,选择特定的评价指标,设置特定的评价标准,并运用特定的评价方法对评价客体在一定期间内的经营管理活动过程及其结果做出客观、公正和准确的综合判断。

一、企业经营业绩评价的层次性

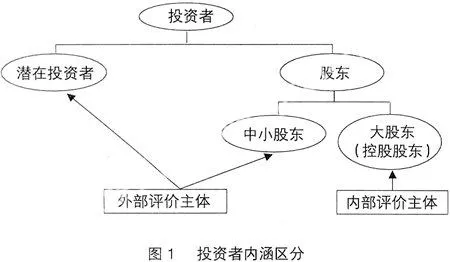

企业经营业绩评价的层次性,是指依评价主体的评价目标不同,业绩评价具有不同的类型和不同的层次。王化成(2004)认为,按评价主体与企业的关系,可将业绩评价分为外部评价和内部评价。外部评价主体包括政府有关部门、投资者、债权人、社会公众、消费者等。内部评价主体包括经营者、部门经理、员工等。

笔者基本同意上述观点,但在对投资者和股东范畴的界定上有所不同。投资者依其是否实际持有企业股份,可以分为股东和潜在投资者。大部分的企业理论文献都是将企业股东视作一个整体,处于公司外部的信息劣势地位。但在实际经济环境中,大股东拥有企业剩余控制权,管理者受其控制,因此大股东实际成为企业内部人,已经从外部信息需求者退化成内部信息的生产者(袁小勇,2006)。所以大股东对于企业的评价应具有内部评价的特点;而中小股东和潜在的投资者一样,往往只能是以外部人的角度,使用上市公司公开披露的信息来评价公司的经营业绩,通过“用脚投票”行使其权利(谢德仁,2001)。所以中小股东和潜在投资者才属于严格意义上的外部评价主体。

基于以上的分析和界定,根据业绩评价的主体和客体,可以将内部评价划分为三种层次:(1)董事会业绩评价;(2)管理者业绩评价;(3)基层职员业绩评价。同时可以将外部评价分为三种层次:(1)从政府部门角度进行的企业社会贡献评价;(2)从债权人(包括现在的和潜在的)角度进行的企clo3GB6e1AR3G4g71sBQPE58sZHnvNckzHgA+p9ncV4=业信用状况评价;(3)从投资者(包括中小股东和潜在的)角度进行的企业经营业绩评价。

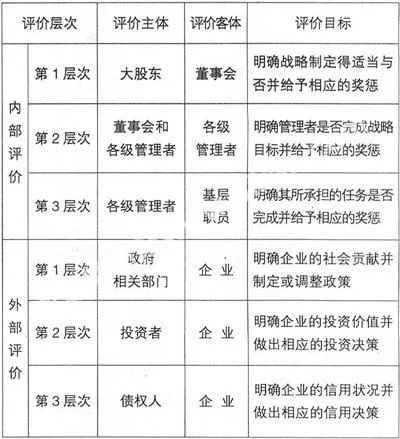

不同层次的经营业绩评价虽然在评价指标、评价标准和评价方法等方面具有一定程度的交叉——比如经济增加值(EVA)不仅可以用于股东对经营者的经营业绩评价,而且还可以用于投资者对公司整体的经营业绩评价。但在评价指标、评价标准和评价方法等方面,不同评价层次还是存在明显差异(如表1所示)。比如评价指标,政府管理部门对企业进行的社会贡献评价主要通过如社会贡献率、社会积累率、人均利税率等;债权人对特定公司进行信用状况评价时,更为注重反映企业流动性水平的指标,如流动比率、速动比率等。再如评价标准,企业投资者对企业进行业绩评价多数是采用行业标准或历史标准,而经营者对内部各个层次的管理者进行业绩评价多数是采用预算标准。

表1 不同层次的业绩评价区别

二、企业经营业绩评价的多样化

企业经营业绩评价具有多样化特点,即内部和外部业绩评价都受到环境这个权变因素影响。比如内部管理者业绩评价就从多方面受到组织背景(包括外部环境、技术、规模、战略、组织结构和组织文化等)的制约和影响。

环境的不确定性对业绩评价系统带来极大的影响。环境不确定性主要指公司对其外部环境中客户、供应商、竞争对手和管制集团的行为可以进行预测的程度。人们在管理控制系统(MCS)研究中发现,外部环境不确定性程度越高,企业业绩评价系统的开放性和外部性就越强。在不确定的环境中,信息的广泛性、有效性和及时性更加重要;经营业绩评价主要采用非财务导向;对以激励为基础的奖金支付依赖性更低。但是研究也显示,外部环境越困难和越混乱,组织对正式控制的依赖性就越强,即越强调预算控制。因此,业绩评价系统设计需要在这两种需要中取得一个平衡。

技术的复杂性、任务不确定性和依存性对MCS的设计也产生重要影响。Macintosh和Daft(1987)的研究结论表明,在部门之间存在集合依存性的情况下,公司更强调财务指标的评价作用;在部门之间存在序列依存性的情况下,公司更强调预算和非财务指标方面的统计报告,而存在相互依存性的部门则不重视正式的财务导向的业绩评价系统,而更强调主观性的非财务导向的控制形式。

组织结构是理解业绩评价系统设计的另一种重要因素。实证研究的结果说明,大型的或多角化的经营组织通常采用分权结构,更强调应用预算(尤其是资本预算)进行业绩评价,在制定预算时更强调下属部门及其管理者的参与(Merchant,1981;Chenhall and Morris,1986)。Hayes(1977)的研究表明业绩评价的指标选择依据部门职能性质的不同而有所区别:对于生产部门,其业绩的影响因素主要是来自于内部营运,因此主要考察的是其作业流程的有效性;而对于营销部门,评价指标的选择主要受到外部状况的影响,因此评价业绩关键驱动因素可能更加重要。

企业规模的发展也会影响业绩评价系统。现有的研究通常是将规模因素与其它组织因素,如技术,结合在一起探讨对业绩评价系统的影响效应。Eating(1997)通过一项调查研究,发现在其他条件相同的情况下,部门对公司的相对规模越大,越倾向于使用采用市场基础评价指标来评价部门管理者业绩。Govindarajan 和Gupta(1985)的研究结论表明,创业阶段采用长期业绩标准和主观方法来决定经理薪酬,比采用短期业绩标准如资产收益率和客观方法能产生更好的业绩;而对于处于成长和成熟阶段的战略经营单位来说,则正好相反。

虽然在某种意义上,战略并不属于组织背景的一种因素,但有证据显示战略与业绩评价之间存在联系。采取保守导向、防御者模式和成本领先地位的战略,与采取激进导向、创建使命和产品歧异地位的战略相比,更注重成本控制和预算控制,更强调以客观预算目标为基础的正式业绩评价系统(Simons,1987;Dent,1990;Chenhall and Morris,1995)。Ittner、Larcker和Rajan(1997)则从薪酬契约的角度对其进行了研究,发现采取探索者战略的公司比采取防御者战略的公司更多地在薪酬契约中采用非财务业绩指标来评价管理者的业绩。

只有考虑组织中个体的民族文化背景,以及组织内部的文化环境的特点,业绩评价方法体系才能有的放矢地对管理者行为产生影响。李苹莉(2001)认为文化和传统的差异是业绩评价方法体系所要考虑的重要因素之一,我国几千年历史所形成的文化沉淀会对个体的思维方式、利益追求方面留下烙印。另外,一种强的组织文化与民族文化相比,很可能给业绩评价系统带来更大的影响(Robert H Chenhall,2003)。

同样,企业的外部评价也会随其所处的行业和规模不同而不同。

首先企业所处行业会影响业绩评价指标的选择。陆正飞和施瑜(2003)就从投资者的角度探讨了目前国内A股上市公司中“双高”(高科技、高成长)企业与传统企业的财务评价指标体系及其差异。他们的研究结果表明:在评价“双高”企业业绩时,成长性指标是最重要的财务指标。较之传统企业,“双高”企业的投资价值更多地取决于其预期增长能力而非当期的静态盈利性。

其次,企业所处行业会影响评价标准的确定。工业、农业、商业、社会服务业等不同行业具有不同的经济特性,它们的经济效益水平存在较大差异(孟建民,2002)。例如,2000年度全国工业大型国企的净资产收益率为3.9%,其中:农林牧渔业平均为-1.8%,工业平均为4.2%,社会服务业平均为2.3%。在工业内部不同行业之间的经济效益差别也十分明显,例如煤炭工业大型国企净资产收益率平均为-0.8%,烟草工业的平均为8.0%;其他指标的标准也可能不同,如较之商业企业,工业企Eevyzqi+XuutbuRdAgKHBUXdjdWh8DxyfLSg+mfwSu8=业的总资产周转率相对低得多。因此在设定评价标准时应注意企业所处行业的特点和平均水平。

最后,同一个行业内企业规模不同,评价标准也不应该完全相同。一般讲,企业规模越大,提高企业的效益越难。而且不同规模的企业,其收益稳定性也具有不同特点。以冶金行业的大型企业和小型企业2000年的净资产收益率为例,其大型企业标准值斜率较小,而小型企业的标准值斜率较大,也就是说大型冶金企业的运行轨迹较为平滑,小型企业波动性大一些。这说明大小企业的评价标准应设置不同的分布曲线。●

【主要参考文献】

[1] 池国华.内部管理业绩评价系统设计研究.东北财经大学出版社,2005年第1版.

[2] 杜胜利.企业经营业绩评价.北京:经济科学出版社,1999年第1版.

[3] 冯根福等.上市公司绩效多角度综合评价及其实证分析.中国工业经济,2001年第1期.

[4] 陆正飞,施瑜.从财务评价体系看上市公司价值决定——“双高”企业与传统企业的比较.会计研究,2002年第5期.

[5] 谢德仁.经理人激励的潜在业绩基础:基于股东价值创造链的分析.会计研究,2003(12).

[6] Daft R.L. and Macintosh N