论制度安排与会计诚信决定

2008-12-29 00:00:00段琳

会计之友 2008年24期

摘要:制度作为规范人们行为的一种强制性安排,其特征决定了市场主体的行为规范和社会特定的经济秩序。会计诚信作为市场经济主体会计规则执行者的会计行为特征,其诚信水平自然受到与会计执行相关制度安排的影响。本文从制度对会计诚信作用的角度讨论规范会计行为的制度类型,厘清不同制度安排对会计诚信的影响机制及其作用方式,为在现实中制定和完善相关制度提供借鉴。

关键词:会计诚信;会计信息;制度

一、会计诚信的制度依赖性

对于制度的内涵,经济学家存在许多种解释。早期的制度经济学家康芒斯将制度定义为“集体行动控制个人行动”,制度对个人行动的控制是通过禁例和利益诱导的方式进行的,即制度通过规定人们的行动集合。对违反制度的行为进行惩罚来诱导个人行为以达到特定的制度目的。舒尔茨认为制度是社会中个人遵循的一套行为规则,这些规则涉及社会、政治以及经济行为。例如管束结婚与离婚的规则,支配政治权力的配置与使用宪法中所内涵的规则以及确立由市场资本主义或政府来分配资源与收入的规则等。事实上,现实中“鲁滨逊”的世界是不存在的。社会中人们之间的交往关系与个体行为都需要由正式或非正式的制度加以规范和约束。因此,从一般的抽象意义上理解,制度的实质是一个社会的游戏规则,或者更规范地说,是人为设计的约束,用于界定人们之间的交往。社会中人们之间的相互关系和利益分配,总是存在于特定的社会制度安排即制度结构之下。既定的制度结构规定了人们的行为规则和对违规行为的惩罚,从而决定了相应的社会经济秩序和人们的经济行为预期。

制度对市场经济主体行为的决定机制是通过对行为主体行动范围的事前规定和事后惩罚得以实现的,即康芒斯所说的“禁例”和“对个人有益”。这一过程始终贯穿着对行为主体经济利益的影响。根据一般经济理论对人的假定原则,行为个体都是理性的经济人。那么,他们的行为准则——或者他们决定采取或不采取某项行为的主要考虑——就是经济上是否有效。因此。制度对人行为的影响,最终都以经济利益的方式来得到体现。根据制度对人们行为影响方式的不同。可以将制度分为两类:规范性制度和惩罚性制度。规范性制度规定人们的可行活动范围(或者从其反面,禁例的方式作出规定),哪些行为是制度没有禁止从而是可以做的。在制度允许的范围内行动,其行为得到制度的认可,从而在市场能获得相应的行为价值。对于从事制度禁止的行为,将由惩罚性制度予以处罚,行为者的经济利益无法实现。因此,制度通过对制度允许行为的利益进行保护并对禁止行为的利益惩罚,诱导个体的行为。从而实现制度要求的预期经济秩序。

会计诚信是会计规则执行过程和结果的诚信。作为过程的会计规则执行和作为会计行为结果的会计信息诚信与否,都由会计规则执行者的行为决定。会计规则执行者的会计行为总是在特定的制度结构规范下进行的。与会计诚信要求相吻合的会计秩序的顺利实现。受会计规则执行的制度环境影响极大。基于制度的会计诚信,正体现了制度因素对会计诚信的内在作用机理以及诚信的会计秩序对制度环境的本质要求。

制度对会计诚信的作用机制通过会计规则执行者这一行为主体来得到实现,其实质是利用制度的利益诱导与禁例方式对会计规则执行者的行为施加影响。使得制度对会计诚信的作用链得以完成。这一作用过程的实质是制度代表主体与会计执行者的重复博弈。首先,相关制度安排规定了可行的会计执行行为空间以及违反制度的行为后果;其次,会计执行者根据自身的利益函数和风险偏好决定其会计行为,并由此决定了特定的会计诚信水平。这时,一个阶段的会计诚信博弈结束并进入下一阶段的诚信博弈,制度制定者会根据前一阶段的会计诚信水平和目标函数调整相关的制度设置,会计规则执行者再根据新的制度安排和自身的目标函数作出新的会计行为决策,并如此反复博弈。因此,现实中观察到的制度安排和会计诚信水平总在不停的变动之中。

考察与会计执行行为相关的制度安排,按照相应的制度安排在约束会计规则执行中的作用方式不同,可以把这些制度分为会计诚信的规范性制度和惩罚性制度。规范性制度对会计诚信的作用方式是以禁例和诱导为主,即规定了会计执行者的可能会计行为集合。会计执行者会计处理方法必须在制度规定的“可行集”内进行。例如,我国会计制度对固定资产折旧的会计处理、对存货计价方法的会计处理等,都规定了具体的会计处理选择方法。具体来说,我国对会计行为的规范性制度安排至少包括如下一些法律法规:《中华人民共和国会计法》、《企业会计制度》、《公司法》、《企业会计准则》及其应用指南、《股票发行与交易管理暂行条例》、《股份制企业试点会计制度》、《公开发行股票公司信息披露实施细则》等。这些制度安排是主要针对会计处理和会计信息披露而制定的法律法规,主要从技术上规范公司会计处理与披露的会计行为空间。它们为公司提供真实、可靠的会计信息提供了技术上的保障。

与会计诚信相关的惩罚性制度约定了对违反规范性制度安排的具体惩罚措施与手段,它们是规范性制度的补充,两者相互配套才能保障会计诚信契约被遵守。会计行为是市场中的一种经济行为,对会计规则等制度的违背影响了企业契约主体的经济利益,进而影响到社会经济秩序的公正。因而,会计行为也是一种社会行为。因此会计诚信的惩罚性制度不仅包括会计体系法规对违反会计制度的相关处罚规定,如审计条例、会计法相关规定等,而且涵盖了民法、民事赔偿法、诉讼法、刑法等法律的相关内容。事实上,由于对会计行为专业性的技术规范主要由经济与会计领域的专业制度予以规范,而对会计违法行为的处罚是一个社会问题,基本可以涉及整个社会的法律制度体系。因此,基于制度的会计诚信,其意义在于社会制度环境对会计诚信行为的影响,提高会计诚信水平必须加强整个社会的法制环境建设。

二、制度对会计诚信的作用机制分析

会计诚信水平由作为理性经济人的会计规则执行者的行为决定,而执行者的行为处于社会制度环境之下,制度通过影响行为人的经济预期以激励行为人遵守制度规定。作出符合制度规范和公共秩序的具体行为。制度对于会计诚信的作用机理主要是通过与会计规范有关的规范性措施和惩罚性条款,来诱导会计规则执行者的诚信行为。这样,会计诚信的决定主要取决于相关制度的下列两个特征:一是制度作为技术性规范本身的完善程度;二是制度对行为人利益诱导的效率性即制度的执行特征。前者主要指会计制度对会计处理与披露具体规定,后者则包括各种监管制度和其他相关惩罚性制度。就影响会计诚信的相关制度安排来看,虽然制度的两个主要方面具有相交的情况(即同一项制度安排既涉及会计处理又涉及违规的处罚措施),但一般来说,可以把影响会计诚信的制度分为会计规范制度和会计监管制度两个方面。

不同的制度安排决定了特定执行主体会计诚信的成本与收益状况。制度安排的改变通过影响执行主体的诚信成本与收益结构来影响会计诚信水平。由于成本与收益是同一硬币的两个面,收益与成本可以用互逆的原理来得到相互解释。为了简化分析思路,下面仅从制度对会计诚信成本的影响进行分析,从而归纳出基于制度的会计诚信及其基本理论逻辑。

对于会计诚信的理解与度量最终都体现在企业报告的会计信息质量上。如果将会计信息视为一种相对独立的产品,它也具有相应的“制造者”和“消费者”。对于任何一个制造或消费会计信息的主体,他们都期望从制造和消费行为中获得最大的收益。因此,与会计信息生产与披露有关的规范性制度,以及与会计信息质量检验有关的监管和惩罚性制度。就在相当程度上决定了会计信息的质量特征:会计诚信水平。

在现实中,会计信息消费者会要求尽可能高质量的会计信息,即较高的会计诚信水平。但会计规则执行者提供的会计信息质量水平受制于会计信息的生产成本,假定会计信息给会计执行者带来的收益既定的情况下,会计规则执行者会以成本尽可能低的方式生产和披露会计信息,从而决定了特定的会计诚信水平。

对于会计信息提供者而言,既定会计诚信水平(也决定了既定的质量特征)的会计信息总成本包括两部分:会计信息的直接生产成本和预期损失。这里的分析模型中,笔者放宽了会计信息直接生产成本不变的假设。事实上,在会计制度既定的前提下,会计诚信越高,会计执行者生产相应会计信息付出的努力越大,会计信息的直接生产成本也越大。一般来说,会计信息的直接生产成本与会计规范性制度特征的关系是:如果会计制度规定越细,制度越复杂完善,生产特定会计信息的直接生产成本就越大。因为一方面,提供制度要求的会计信息要花费更多的直接劳动;另一方面,有意制造虚假会计信息的难度越大,就越要花费更多的时间和精力去规避已有的制度规定,钻制度的漏洞也就越难,从而引起会计信息的直接生产成本增加。例如,我国上市公司八项计提规定的出台后,企业进行会计处理无疑就增加了工作量。资产负债表日后事项中累积调整的会计处理等一些相关准则的出台,都大大增加了会计信息的提供成本。

会计信息总成本中的预期损失主要指会计信息中可能含有的虚假成分给会计规则执行者带来未来损失的可能性。预期损失的大小主要由会计监管制度特征决定。一般来说,会计诚信度越高,会计信息中的虚假和偏差越小,预期损失就越小。监管制度特征与会计诚信预期损失的关系表现为:监管制度越严厉,对会计欺诈的处罚愈大,会计信息的预期损失就越大。当没有会计监管制度时,会计信息中含有虚假和欺诈时会计执行者也无需受到处罚,这时会计信息的预期损失为零。当监管制度越严厉,特定质量水平的会计信息的预期损失就会越大。预期损失包括行政处罚和民事赔偿两种,实际上,民事赔偿才是提高会计信息预期损失成本的关键所在。例如,我国证券市场中的典型信息欺诈案“红光实业”中,红光公司在1996年上市申报材料中虚报利润15700万元,在上市后的1997年8月中期报告中虚构利润8174万元,1998年4月公布的1997年报中,少报亏损3152万元。虚假信息导致投资者损失惨重,而处罚结果是只对红光公司处罚100万元。而法院对投资者的民事赔偿要求则不予受理。在这里,虚假会计信息的预期损失成本是很低的,如果红光公司7000万流通股每股由造假者赔偿1元,则会计造假者要赔偿7000万元。

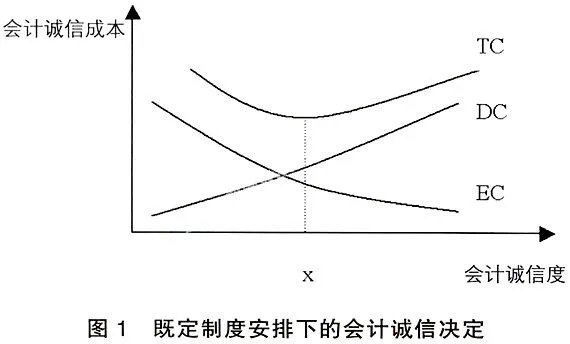

对于会计制度安排与会计诚信的决定逻辑,可以建立如图1所示的一般分析框架。

图1中,横轴代表会计诚信水平,纵轴代表相应会计诚信水平下的会计信息成本。会计信息总成本曲线TO由直接生产成本曲线DC和预期损失曲线EC构成。即TC=DC+EC。根据前述分析。随着会计诚信度的提高,直接生产成本会上升,而预期损失会随着会计诚信水平的上升而减少。这样就决定了会计信息总生产成本曲线是一条“U”型曲线。总成本曲线的最低点x为既定制度安排下的会计诚信水平。

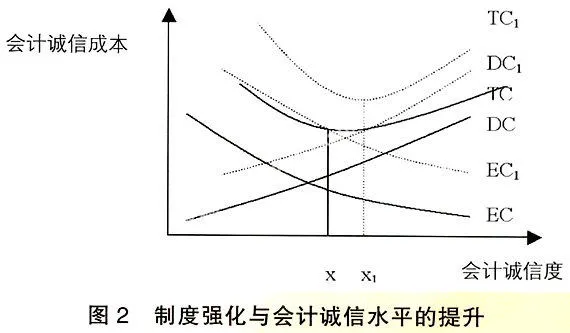

如果制度约束力增强,一般会引起会计信息的生产成本与预期损失增大,这时可能出现如图2所示的会计诚信均衡状态。

在图2中。初始制度安排决定的会计诚信水平为x点。如果强化会计信息生产与监管的制度安排,这时,可能出现会计信息边际预期损失的增加大于边际直接生产成本的增加。由于边际成本调整的差异。会计信息的直接生产成本曲线上升到DC。预期损失成本上升到EC,总成本曲线上升到TC。这时总成本曲线最低点对应的会计诚信水平为x,x>x,说明制度的强化使得会计诚信水平得到提高。这时制度的变迁对于会计诚信而言是一种帕累托改进。

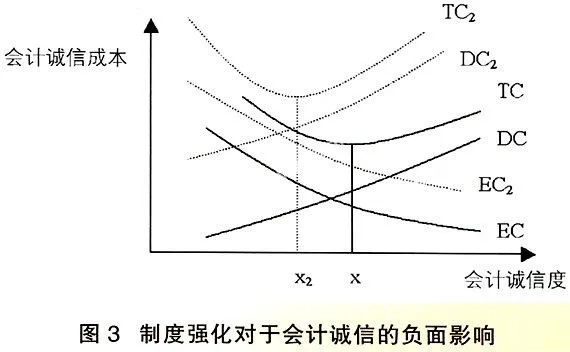

但制度强化的结果也可能出现相反的情况,如图3所示。

随着制度的强化。制度对会计信息成本结构的影响出现图3所示的变化,由于边际直接生产成本的变化大于边际预期损失的变化,使直接成本曲线上升到DC的位置,预期损失曲线上升到EC,总成本曲线上升到TC。这时总成本曲线最低点对应的会计诚信水平为x,X<X,会计诚信水平随制度的强化反而降低了。这说明制度过于严厉,可能反而不利于会计诚信的最大化。因而,相对于最优的会计诚信而言,存在一个最优的制度安排。在这一制度的均衡点上,会计诚信达到最优的水平。

三、结论

对会计处理作出技术性规范的会计制度和准则是会计诚信的前提。而作为会计准则执行机制的监管制度是会计诚信的保障,由于制度影响会计信息生产的成本与收入结构,与会计信息生产与披露相关的制度环境过于严厉或宽松都不利于会计诚信的实现。从我国的现实情况看,我国会计制度与准则体系建设起步较晚,各项制度建设都不十分完善。相关实证研究证明,1998年出台《股份有限公司会计制度》后。会计信息对于投资者是有用的,无论是会计盈余还是净资产账面价值,对投资报酬和股价在统计上都有显著的解释力。净资产的价值相关性显著提高。加强会计准则及其相应配套支撑体系建设能提高会计诚信水平。2001年新《企业会计制度》的实施。针对我国企业普遍的资产虚列现象。借鉴国际会计惯例关于计提资产减值准备的规定,将企业计提的减值准备由原来的四项扩大到八项,同时严格规范了收入确认原则和收入实现标准等一系列措施。使得公司财务报告能更好地反映企业盈利质量等真实状况,上市公司会计信息质量得到了实质性的提高。因此,在我国目前制度安排相对滞后的环境下,强化会计制度和监管制度安排有利于会计诚信的实现。因此,必须加快基于会计诚信的制度体系建设。以促使会计诚信水平的提