上市公司信息透明度与经营绩效关系的实证分析

2008-12-29 00:00:00史富莲彭皓麟武志欣

会计之友 2008年25期

【摘要】 本文以深圳证券交易所上市的A股上市公司为研究对象,2003-2006年为时间窗,以深交所网站诚信档案公布的信息披露考评结果作为自变量,以采用主成分分析得出的绩效综合得分作为因变量,检验了我国上市公司信息透明度与经营绩效之间的关系。研究表明,信息透明度与经营绩效呈正相关关系,提高信息透明度能改进公司的经营绩效。

【关键词】 信息透明度;绩效综合得分; 经营绩效

一、引言

会计信息透明度对资本市场发展的重要性使其成为学术界和实务界共同关注的焦点。概括众多学者或机构对会计信息透明度的理解,其内涵可归纳为:透过会计信息,会计信息使用者能够及时、明确、清楚地知道企业的一切经营活动以及这些经营活动的后果,从而得到清晰、完整、可比、不失真的影象。在普华永道(Price Waterhouse&Coopers)曾经发布的一份关于全球35个国家“不透明度”指数的调查报告中,中国和俄国的不透明度最高,分别是87和84,而新加坡 (29)和美国(36)的透明度最高。虽然这种调查只能作为参考,但在一定程度上说明我国会计信息的透明度存在较大的问题。笔者认为,我国的会计信息不透明主要表现在四个方面:会计信息披露不够真实、完整、及时,会计造假严重,补充公告增多,盈利预告内容随意更改。尽管证券监管部门已发布了一系列规范会计行为遏制利润操纵,提高财务信息透明度的法律法规,但如果只靠这些外部的强制性规范来进行约束而上市公司本身缺乏提供信息供给的内在动力,上述的违规现象仍将不能断绝。因此,针对这样的现状,通过研究并证明信息透明度和经营绩效的关联关系,借助经营绩效在企业经营管理目标中的绝对“核心地位”,供给信息透明度还不够高的上市公司以足够的“内在动力”,在理论发展与现实引导上都具有重要的意义。

二、文献综述与研究假设

国外学者在该方面的研究可以分为三类:第一类是对公司治理与信息透明度之间的关系进行实证分析,以验证公司治理机制对信息披露透明度的影响,如Sloan(2001), Fan和Wong(2005),Bhattacharya等(2003);第二类是对信息透明度与资本成本的关系进行研究,以检验提高公司信息透明度能否降低资本成本,如Ang和Brau (2002),Bushman和Smith(2003),Easley和O’Hara (2004);第三类是信息透明度对信息环境影响的研究(尤其是对分析师行为的影响方面),以检验提高透明度是否降低分析师搜寻信息的成本,改善信息环境,如Bhushan (1989),Lang和Lundholm (1996),Healy等(1999)。国内涉及信息透明度与经营绩效的研究较少。汪炜、蒋高峰(2004)实证了上市公司信息披露质量及透明度的提高,有利于降低权益资本的成本;曾颖、陆正飞(2006)从信息披露水平与公司再融资成本角度证明了信息披露质量与股权融资成本的负向相关关系;台湾的林有志和张雅芬(2007)基于台湾上市公司的数据实证了信息透明度较高的企业有较好的经营绩效;张宗新、杨飞和袁庆海(2007)证明了信息披露质量与公司绩效之间存在显著内在关联性,信息披露质量较高的公司,其市场表现和财务绩效也都较佳。

三、研究设计与样本选择

(一) 样本选择与数据来源

根据信息披露考核办法,深圳证券交易所对上市满6个月的公司董事会和董事会秘书的信息披露工作按年度进行考核。交易所根据会计信息质量特征和上市公司披露规则制定了评分标准,并跟踪上市公司全年的信息披露情况,对其信息披露的合规性、准确性、及时性和完整性做出全面评价。本文将采用深交所对深市上市公司信息披露质量的评级标准,测量上市公司信息披露的透明度。我们选择2003~2006年深圳证券交易所的上市公司作为初选样本,剔除了金融类上市公司、ST和PT公司以及部分财务数据和公司治理结构数据缺失的样本,最终得到1 456个样本。我们直接从深交所网站(www.szse.cn)的“诚信档案”中取得样本公司2003~2006年的信息披露考核结果。本研究中所使用的财务数据和公司治理数据来自RESSET金融研究数据库和CCER色诺芬数据库。

(二) 研究模型

1. 因变量

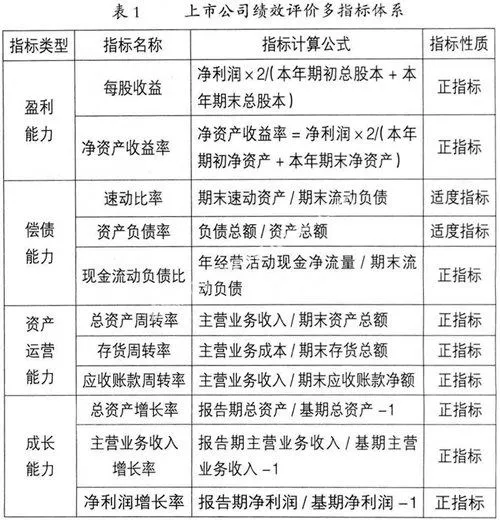

我国股市有效性不高,存在较为严重的庄家参与和市场操纵,因此国外文献中常用的托宾Q值并不适宜作为企业绩效的代表性指标(徐莉萍等,2006 )。而EVA指标虽然综合了会计指标和市场指标的一些优点,但它的计算依赖于对公司所有者权益市场价值及其权益成本的计算,然而在我国,上市公司的股票往往分为流通股和非流通股,两者的价值和成本均是不同的,且流通股中的一级市场原始股和二级市场流通股的回报要求也不尽相同,这就使得难于计算真正的权益资本成本及其市场价值。此外资本市场发展的不健全也使得依据其市场价值计算出来的EVA指标的准确性大打折扣。因此本文采用上市公司综合财务指标作为模型的因变量,表1为研究构建的绩效评价多指标体系。该指标体系基于以下重要假设:(1)所采用的财务指标体系能够代表企业的经营绩效;(2)企业经营绩效的变化与信息透明度相关。

本文采用主成分分析法对样本公司各年的财务指标进行处理。这种方法可以把多个财务指标综合为一个指标,可以对企业的业绩进行系统性的评价,因为它不是通过主观赋权的方法计算综合评价值的,因此也就避免了人为因素对最终评价值的影响。另外,它考虑了多指标评价过程中存在的指标之间相互存在联系的问题,在数据处理过程中将这种线性的相关关系剔除掉了。因此,其结果也更具有逻辑性。通过对原始数据进行标准化处理,最后得到364个样本公司4个年度11个财务指标的数据表。

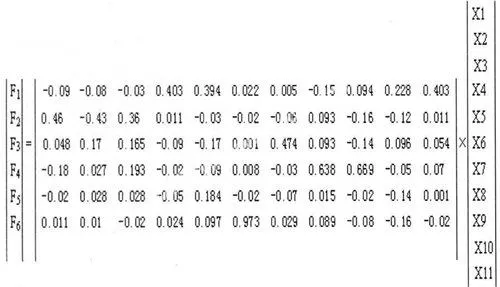

本文使用SPSS13.0对样本公司预处理后共4个年度的财务数据进行主成分分析。分析结果显示KMO值为0.640(Kaiser-Meyer-Olkin为取样适当性量数,当KMO值较大时,则表明观测变量间的共同因素较多,适合做因子分析),Bartlett球形检验显著,说明变量适合进行主成分分析,并得到6个主成分F1、F2、F3、F4、F5和F6,构建模型如下:

根据总方差贡献率解释表(Total Variance Explained),以各主成分的方差贡献率为权数,构建如下模型计算绩效综合得分:

绩效综合得分=0.17305F1+ 0.13570F2+0.08470F3+0.07979F4

+0.07748F5+0.07698F6

最后各年绩效综合得分即因变量用P-SCORE表示。

2. 自变量

信息透明度(TRA):这是本文研究的主要变量,采用深圳证券交易所诚信档案中的信息披露考评结果(见表2)作为衡量指标。研究中以虚拟变量1,2,3,4分别代表不及格,及格,良好和优秀。

注:信息透明度指标样本共1 516个,由于少数财务指标缺失,有效绩效综合得分样本共1 456个。

3. 控制变量

股权结构、董事会规模及结构、公司规模、行业等因素都会对公司经营绩效产生影响,因此,将它们设置为控制变量,以准确地验证信息透明度对公司绩效的影响。控制变量的定义及内涵如下:

CR10:公司前10位大股东持股比例之和。

H10:公司前10位大股东持股比例的平方和,该指数越接近1,说明前10位股东的持股比例差距越大。

Z:Z指数是指公司第一大股东与第二大股东持股比例的比值。Z指数越大,第一大股东与第二大股东的力量差异越大,第一大股东的优势越明显,因此Z指数能够更好地界定首位大股东对公司的控制能力。

BOARDSIZE:董事会规模,即董事会中董事的人数。

INDE-DIRE:独立董事占所有董事会成员的比例。

SIZE:公司规模,公司资产总额的自然对数。

INDUS:公司所属行业。按照深交所网站公布的上市公司行业分类标准,本文设置一个定义13个值的分类变量。

根据以上分析,建立多元回归模型如下:

P-SCORE = β0+β1TRA+β2 CR10+β3 H10+β4 Z+β5 BOARDSIZE+β6 INDE-DIRE+β7 SIZE+β8 INDUS+ ξ

四、实证分析

(一)描述性统计及结论

本文由研究假说得到8个自变量,表3为各变量的描述性统计结果,其中综合绩效得分P-SCORE的平均值为0.0001。在1 456个样本中有139个被归类为考评优秀公司,907个为考评良好公司,382个为考评及格公司,27个为考评不及格公司。

(二)单变量t检验

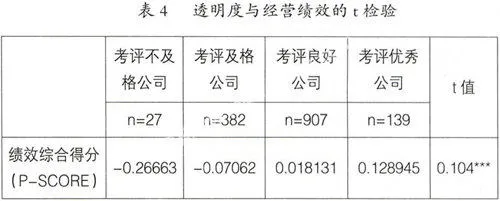

本研究采用t检验来验证单一变量公司透明度对经营绩效的影响,由表4结果可知在对应分组下透明度较高公司的综合绩效得分明显高于透明度较低企业,且在1%显著性水平下,其t值为0.104,说明公司透明度对经营绩效有正的影响,两者呈正相关关系,验证了本文的假设。

(三)多元回归分析

基于以上分析,现以TRA为自变量,CR10、H10、Z、BOARDSIZE、INDE-DIRE、SIZE 及INDUS为控制变量,P-SCORE为因变量作多元回归分析,结果如表5所示。

(注:***表示1%显著性水平,**表示5%显著性水平,*表示10%显著性水平,括号内为t值)

从回归结果分析可知:第一,回归模型的F检验统计量的概率约为零,说明该模型在一定程度上是有效的。第二,在1%的显著性水平下,信息透明度变量TRA与绩效综合得分变量P-SCORE的回归系数显著为正。验证了本文的假设:信息透明度与经营绩效呈正相关关系,提高信息透明度能改进公司的经营绩效。表明随着信息披露的真实性、完整性和及时性的增强,信息透明度的提高,公司内外部信息不对称的减少,委托代理成本的降低,公司治理的完善,公司的经营绩效能够得到提高。第三,在1%的显著性水平下,前10位大股东持股比例的平方和(H10)和公司第一大股东与第二大股东持股比例的比值(Z)与绩效综合得分变量P-SCORE的回归系数都显著为正,表明适当的股权集中有利于公司经营绩效的提高,而公司前10位大股东持股比例之和(CR10)与变量并没有显著的相关关系,可能是由于在模型中其表达的意义与H10相同。通过检验,该变量剔除之后对模型的各项统计值并无显著影响。第四,根据该文数据的回归结果,在10%的显著性水平下,董事会规模(BOARDSIZE)与绩效综合得分呈正相关关系,说明董事会规模的扩大对公司绩效有一定程度的正影响,随着董事会人员规模的扩大,董事会在沟通和协调上并没有像人们预想的那样产生各种问题,反而是董事会权力越分散其所作出的决策越有利于公司经营业绩的提高,这个结论对于我国上市公司来说具有实际的意义。另外本文深市上市公司平均董事会规模约为13人,可以作为一个确定董事会规模的均衡点供上市公司参考。而独立董事占所有董事会成员的比例(INDE-DIRE)与绩效综合得分不显著相关,说明在我国独立董事所发挥的作用似乎还不够显著,这可能是由于在我国上市公司董事会中,独立董事的选举并没有形成一个有效的市场,他们一般由和公司有某种关系的人员来担任,甚至是为了照顾要退休的人员而让他们担任。第五,在1%的显著性水平下,公司的规模(SIZE)与绩效综合得分呈正相关关系,说明规模效应的存在也对公司经营业绩产生正的影响。第六,在5%的显著性水平下,行业变量与绩效综合得分呈负相关关系,这首先可能是由于各个行业其内在竞争结构的不同而导致行业间赢利水平出现差异,其次是根据古继宝,管凯(2006)的研究,行业分类标准中排序低的行业如运输仓储、水电煤气、医药生物等确实比排序高的行业如社会服务、传播文化等经营绩效水平高。

五、结论与局限性

本文以2003~2006年深圳证券交易所A股上市公司为研究样本,以深交所公布的上市公司信息披露考核结果作为信息透明度的衡量指标,考察了信息透明度与企业经营绩效的关系。在将公司的股权结构,董事会结构,公司规模以及行业因素等设置为控制变量后,我们发现,公司信息透明度会对企业经营绩效产生影响并得出以下结论:上市公司信息透明度的提高能够改进公司的经营绩效,适当的股权集中有利于公司经营绩效的提高,董事会规模的扩大对公司绩效有一定程度的正影响,规模效应的存在也会对公司经营业绩产生正的影响,行业变量与绩效综合得分则呈负相关关系。

本文的研究还存在一定的局限性,在未来的研究中应进一步改进。一是综合绩效评价指标的选取可以更加完整和有效,本文仅选取了11个指标,其代表性也值得做进一步的研究分析。二是对于整个模型的控制变量的选取,本文虽然从微观的角度考虑了公司规模对因变量的影响,但从宏观的角度出发还有一些需要控制的变量,如经济环境等,本文没有做更深入的考虑。三是本文以深交所的信息披露考核结果作为信息披露透明度的唯一衡量指标可能存在问题。●

【参考文献】

[1] 林有志,张雅芬.信息透明度与企业经营绩效的关系[J]. 会计研究 ,2007,(9).

[2] 张宗新,杨飞,袁庆海.上市公司信息披露质量提升是否改进公司绩效[J] .会计研究 ,2007,(10).

[3] 古继宝,管凯. 我国上市公司企业业绩影响因素的实证研究[J]. 中国科技论文在线, 2006,(11).

[4] 张程睿,王华.公司信息透明度:经验研究与未来展望[J] .会计研究,2006,(12).

[5] 曾颖,陆正飞.信息披露质量与权益资本成本[J].经济研究,2006,(2).

[6] 崔学刚.公司治理机制对公司透明度的影响[J].会计研究,2004,(8)

[7] Bushman R M, Piotroski J D, Smith A J. What Determines Corporate Transparency [J]. Journal of Accounting Research, 2004,(5): 207-252.

[8] Fan Joseph PH,TJ Wong. Corporate Ownership Structure and the Informativeness of Accounting Earnings in Eas tAsia[J]. Journal of Accounting and Economics, 2002,(33):401-425.

[9] Gelb,D.,and P. Zarowin. Corporate Disclosure Policy and the Informativeness of Stock Price. Review of Accounting Studies,2002,7(1): 33~52.

[10] H,S. S. M., and K. S. Wong. A Study of the Relationship between Corporate Governance Structure and the Extent of Voluntary Disclosure. Journal of International Accounting, Auditing&Taxation,2001,10(2):139~156.

[11] Healy, P. M., and K. G. Palepu. Information asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature. Journal of Accounting and Economics,2001,31(1-3):405~440.