现金为王

2008-12-29 00:00:00许沛文

会计之友 2008年25期

【摘要】 企业的现金流量是企业赖以生存和发展的最重要基础,也是投资者和债权人据以决策的最基本依据。本文着重从解读一家高度依赖货款的上市公司2007年年报,通过对其主要现金流量指标和其形成重要原因进行了分析,同时,测算未来3年该公司现金流的状况,提示在2008年国家实行紧缩货币政策环境下,对该公司持续经营和发展以及偿债能力的影响,希望对其它类似公司在从紧货币政策下现金流的风险有预警作用。

【关键词】 现金流量;货款;货币政策

一、年报现金流量指标分析

翻开公司2007年现金流量表,在现金余额这一项中,赫然显示31 383.4万元。这是令人宽慰还是令人堪忧的数据呢?现作以下分析。

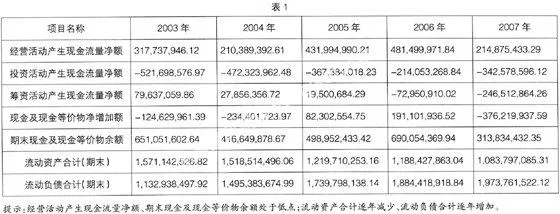

(一)过去五年现金流量数据分析(母公司)

见表1。

(二)2008年现金流量需求分析(仅指周转资金)

1. 年度周转资金状况分析

2008年预计经营活动现金流量净额3.3亿元,投资活动现金流量净额-2.6亿元,筹资活动现金流量净额-1.1亿元(全部是利息支出),致使2008年末货币资金余额预计只有2.77亿元。从静态、孤立的角度看2008年的资金恰好平衡。但是没有考虑降低公司尚有17.5亿元的银行贷款,而这代价是1.2亿元的利息支出。

2. 月度周转资金状况分析

●日常生产经营购买原材料、人工等约3.5亿元。

●归还银行借款约1亿元(去年公司银行借款17.