美元式微

2008-12-29 00:00:00

中国市场 2008年3期

货币涨跌以及创造新高、新低都是正常的。当前的美元下跌之所以造成了危机气氛,是因为在庞大的全球外汇储备中,不断贬值的美元资产占据了主体。本世纪初至今,全球外汇储备总额几乎增长了两倍,达到了5.7万亿美元,其中仅中国就拥有1.4万亿美元,日本以1万亿美元位居次席。

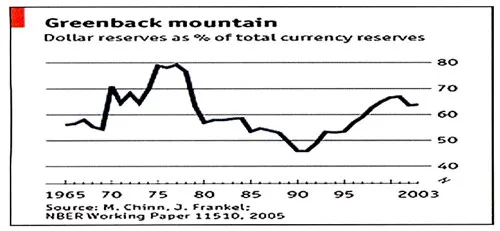

在此期间,美元在储备总额不断膨胀的情况下保持了其支配性地位。根据IMF发布的最新数据,在可以确认币种的外汇储备中,美元占据的份额仍接近65%。这与历史上的平均水平大体相当。此外,IMF数据没有计入中国和中东石油出口国持有的美元。鉴于此,美元的实际份额还可能更高。

就储备货币而言,由于欧元提供了美元之外的新选择,因此人们担心全球货币体系会出现突然的转变,投资者迅速由一种货币转向另一种货币。迄今为止,这还只是一种担忧。最终会不会成为灾难,要取决于驱动美元下跌的真正力量以及决策者如何应对。

图:美元在世界外汇储备中所占比重

美元面临周期性和结构性因素的共同威胁

看起来,每当美元下跌之时,其储备货币的地位总会受到质疑。1977-79年、1985-88年、1993-95年,美元三次陷入低迷。其间都曾有人预测,各国政府将把外汇储备转换为其他货币。最终,美元安然度过了这三次风暴。然而,美元当下面临的强大风暴却是众多周期性气流和结构性气流的结合体。

首先,过去5年之中,美元的下跌令全球外汇储备遭受了庞大的资本损失。如果这种损失造成的痛苦过于严重,各国央行可能会考虑止损、抛售美元,这势必会导致美元暴跌。而且,各国央行都知道,其他央行同样持有过多的美元,这种情况更增大了抛售美元的诱惑力:谁能抢先脱身,就有更多的机会保住自己的资本。

美国对海外资金的渴求是对美元的另一个威胁。多年以来,美国的支出总是超过收入,从而造成了庞大而持久的经常项目赤字。去年,这一赤字达到了GDP的6%的惊人水平。要填补这个缺口,就需要外国人购买美国资产,如债券、股票或房地产。然而,随着美国的外债越来越多,美国也就越来越可能赖掉一部分债务,美元贬值或通货膨胀都可以达到这样的目的。

以上两个因素并非美元面临的新威胁。但雪上加霜的是,当前美国经济形势正在恶化。次级抵押贷款的损失加剧了美国住房市场的滑坡,并毒害了信贷市场。面对经济衰退的威胁,美联储已经两次降息,未来还可能进一步降息。经济增长低迷和利率持续下滑往往会导致货币贬值,在世界其他经济体前景较好的情况下就更是如此。而且,一些曾被视为最优质的证券遭受了信用降级,这损害了美国资本市场的声誉。

一家独大的时代走向终结

对美元而言,储备货币的职能与国际交易媒介的职能是截然不同的。如果说美元在国际贸易中受到青睐是因为美元结算的便利性,那么各国持有外汇储备则是为了支持对本币的信心,而不是为了将其作为外贸支付手段。因此,储备货币应易于兑换(以便在紧急情况下提供流动性),并应具备良好的保值能力。就此而言,美元拥有庞大、流动性很高的资本市场,因此符合第一个标准,但却不符合第二个标准――至少近来并不符合。

加州大学伯克利分校的经济学家Barry Eichengreen认为,像美元这样,单独一种货币主导全球储备的局面是没有道理的。他指出,在美元本位时代之前,全球储备通常由几种货币构成。一战前夜,英国是头号贸易强国,而英镑在官方外汇储备中的份额则与法国法郎、德国马克的份额之和大致相当。一战全球储备依然维持了三分天下的局面,只是美元取代了马克的地位。

如果美元的支配性地位即将终结,那么取而代之的很可能会是两种或更多货币分享这种地位的格局。放眼历史,有人认为人民币将是未来的重要储备货币。然而,美元当下的劲敌却是欧元。就经济规模、资本市场深度、占世界贸易的份额等重要指标而言,欧元都具备理想储备货币的特征。而且,欧元区的经常项目大致平衡,这是美元所不具备的一项优势。

表:储备货币实力对比

资料来源:国际清算银行、欧洲央行、国际货币基金组织、Thomson Datastream,均为最新可用数据

目前,欧元已经侵入了美元的领地。1999年欧元诞生之时,马克、法郎、里拉等其前身货币在世界官方储备中所占的份额还不到五分之一。而今,在全球储备总额有所增加的情况下,欧元所占的份额也扩大到了四分之一左右。相比美国,欧元区对石油进口的依赖度较低,而其对中国、巴西等高增长经济体和石油输出国的出口则较高。

不过,虽然欧元的短期前景比较有利,其中期前景或许却不那么光明。欧元的升值已经引起了欧元区的内部压力。未来几十年中,相比美国,欧元区劳动力的老化速度会更快,这将会抑制其经济,并增大其财政压力。而且,对于一种没有中央财政当局作为依托的货币,投资者会给予多大的信任,这仍然是未知数。

各国应合作推动美元有序衰落,避免美元崩溃

目前,美元崩溃的条件已经具备,但人性的利己主义和明智的政策却可以降低这种风险。

首先,美国决策者应该更加关注美元。美国的官员们虽然口头上支持强势美元,但从行为来看,他们似乎毫不关心美元的价值。储备货币本应是价值贮藏手段;而美国的巨额经常项目赤字却令美元处于险境。对于美元,美国政府一向保持“无害的忽视”的态度。在当下的棘手情况下,这种态度已经不合时宜了,而需要的是美国官方字斟句酌的谨慎表态;如果美元的下滑转变为无序的暴跌,那么美国政府可能需要干预汇市,并表明愿为支持美元而停止降息。

支持美元也要依靠世界其他国家,尤其是货币钉住美元的国家。这些经济体需要让其货币升值,以求抑制通胀,并推动全球经济恢复平衡。本币升值意味着,这些国家增加美元储备的速度将会减缓。这种转变将导致美元霸权地位的丧失和其他储备货币的兴起。但这未必意味着抛售美元。在当前的情况下,抛售美元更是决不可行,一旦出现这种情况,包括抛售美元的国家在内,所有人都会付出沉重的代价。

国际货币合作的历史并不出色。但在美元主导地位有序下滑的过程中,中国和海湾国家有充足的理由发挥自身的作用。就中国而言,他们既不希望看到美联储被美元危机束缚手脚,也不希望其最重要的市场之一欧元区急剧减速,而且,中国决不愿意其美元储备的价值大幅缩水。更何况,中国希望作为国际体系中负责任的角色而受到重视,现在正是这样的机会。

点读:说唱歌手杰伊-Z(Jay-Z)在他的最新音乐视频中点着一摞欧元,而非美元。此外,据报道称,巴西超模吉赛尔•邦辰(Gisele Bundchen)拒绝接受美元薪酬,即便这个故事随后被否认,但可以说,人们对美元贬值的不满,已从报纸金融版面蔓延至全球主流辩论之中。

(摘自:英国《经济学家》 编译:何乐)