浅析零缺陷观对企业传统质量成本管理的冲击

2008-12-29 00:00:00黄晓梅

中国集体经济 2008年4期

摘要:随着质量成本理论的发展和企业实践的运用,传统的质量成本管理理论和方法表现出不适应当代企业管理、特别是质量管理的状况。“零缺陷”质量管理观念是时传统质量成本观的极大挑战。

关键词:质量成本;质量成本管理;零缺陷

质量成本是质量经济性的主要内容,对质量成本进行统计、核算、分析、报告和控制,不但可以降低生产成本,提高产品质量,促进经济效益的提高,同时还可以监督和指导质量管理活动的正常进行。质量成本是衡量一个企业质量体系活动有效性的一个重要因素。

一、传统质量成本管理观念及其局限性

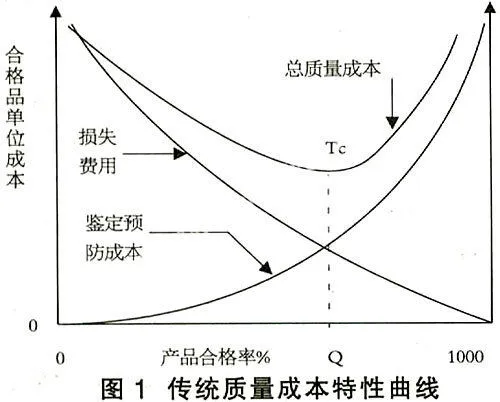

传统质量成本管理观念是将质量成本分为预防成本、鉴定成本、内部质量损失和外部质量损失四个部分。前两者又称为控制性费用,后两者称为损失性费用。其质量成本特性曲线见图1:

图1显示:当预防和鉴定费用减少时,次品率就会增加;当次品率增加时,损失性费用就会增加。当产品合格率在Q点以前,总质量成本较高,但可以通过加强产品质量检验和预防而逐渐下降;当产品合格率达到Q点时,损失性费用和控制性费用处于同等水平,总质量成本Tc达到最低;当产品质量继续提高时,即产品合格率在Q点以后,控制性费用的投入超过了损失性费用的减少,总质量成本不降反升,此时企业应适当降低产品质量检验和预防费用,改变产品质量标准,从而降低由于高质量带来的高成本。所以合格率Q就成为最佳质量成本点,此时的质量成本就是最优质量成本。该理论实际上反映了一种可接受质量水平观(ac-ceptable quality level,AQL)。

这一质量成本理论从诞生起,其全部内容都是围绕着以最少的质量资金投入,消灭尽可能多的废次品损失这一核心思想展开的。其研究与应用,在企业的质量管理工作中曾经发挥过积极作用。但随着质量观念的不断更新,传统质量成本观的局限性逐渐体现出来:

(一)对企业的质量管理和质量改进工作产生误导

在传统质量成本观的指导下,当质量水平超过所谓的最佳质量水平后,再进一步提高质量水平就得多花钱;所以当达到最佳质量水平后,质量改进就得停止。企业应容忍不合格品的存在,从而放弃通过质量改进等手段对100%产品合格率的追求和努力。

(二)仅从厂家角度分析质量成本,忽视消费者质量要求

传统质量成本观把消费者因素排除在外,企业向消费者提供的是自认为合算的质量,忽视了消费者的质量要求,从而导致因企业信誉丧失带来的潜在损害可能远远超过企业由此而获得的质量成本节约。

(三)认为产品质量是检验出来的,忽视员工工作质量的提高

传统理论认为,产品质量是严格检验的结果,检验越严,淘汰的产品越多,由此质量成本费用越高。从而错误的认为高质量带来的是高成本,而往往忽视了产品质量是取决于员工素质及员工工作质量这一问题。殊不知,检验只是事后保证,再严格的检验也检验不出高质量产品。

(四)认为质量仅指制造质量。忽视产品整体过程质量

在实践中,产品质量成本往往局限在产品制造质量成本的范畴,而没有从产品的设计、制造、销售、服务等整体过程来考虑产品质量成本。这大大降低了质量成本数据的完整性和有效性,使质量成本管理的效果大打折扣。

二、零缺陷质量观对企业传统质量成本管理的冲击

(一)零缺陷质量观的提出

“零缺陷(Zero Defects,ZD)”的概念最早是由质量管理专家菲利浦·克劳斯比于1962年首次提出的。他指出“质量是免费的”,之所以不能免费是因为没有第一次就把事情做好,产品不符合质量标准,从而形成了“缺陷”;他认为产生质量的系统是预防,不是检验,通过预防产生质量;人们在质量管理中既要保证质量又要降低成本,其结合点就是要求每一个人“第一次就把事情做对”;人们不应该把提高质量所作的努力视为成本,而应该把这种努力视为降低成本的一种途径,这是因为,通过提高质量水平,公司得到的将超过它所付出的等等。

零缺陷管理的基本内涵和原则大体可概括为:基于宗旨和目标,通过对经营各环节、各层面的全过程、全方位管理,保证各环节、各层面、各要素的缺陷趋向于“零”。

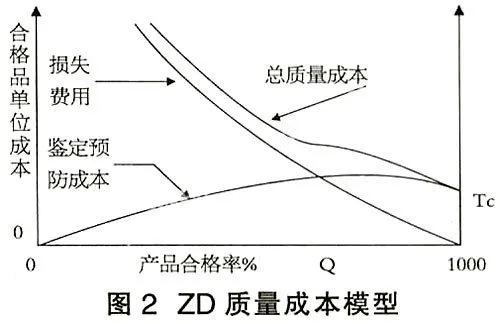

零缺陷质量观的提出是对传统AQL观念的极大挑战。事实正在证明,我们对各类别质量成本之间的权衡可以不同于图1所描绘的关系,质量成本特性曲线将会有所变化,如图2所示:

在图2中,随着控制性费用的增加,产品合格率在不断地提高,损失性费用在不断下降,但当产品质量水平提高到一定程度时,企业的质量管理活动进入一个良性循环的状态,自控能力的提高使企业的控制性费用可能会处于一个稳定的状态甚至呈现出下降的态势,而产品质量的稳步提高使得损失性费用还在不断下降,所以此时的总质量成本在产品质量达到100%合格率,即“零缺陷”时最低。图2的描述与AQL的质量成本模型的明显区别在于:当接近零缺陷状态时,控制性费用并没有无限制地增加;在接近零缺陷状态的过程中,控制性费用可能先增加,然后降低;可以努力把损失性费用降低到零。这种观点突破了传统上认为高质量是以高成本为代价的观念,提出高质量将给企业带来高的经济回报,并逐渐用事实证明把不合格产品数量降到零符合成本效益原则。那些不合格产品越来越少的公司相对于那些继续使用传统AQL模型的公司变得更有竞争力。

(二)推行零缺陷观下质量成本管理的可行性分析

随着经济的发展,“零缺陷”成为了人们追求的目标。

1、消费者质量意识和对产品质量期望值的提高。事实上市场已由卖方市场转为买方市场,质量成本亦应从消费者角度去分析。消费者自己评判产品质量好坏的法则包括产品的合格率和产品的返修率。随着外部法律的进一步健全,消费者的自我保护意识也在加强。企业外在性的成本越来越大,原来可以由社会和消费者承担的大量外部损失成本,现在不仅要自己承担,而且是加倍承担(如消费者权益法中规定的双倍赔偿),有时甚至危及到企业的生存和发展。另外,据调查研究得出,顾客对产品质量的期望值是在以每年5%-7%的水平增长的,也就是说在顾客期望日益增长的市场环境下,企业如果只是保持现状的话,顾客对产品和服务的质量感受实际是在随着时间的延续不断降级,其对产品的拒绝率就会相应的增加。因此,企业必须持续地对产品和服务的质量进行改进,提高产品合格率,无论对生产者还是消费者都是至关重要的。

2、生产技术水平的提高。技术进步对于质量水平和质量成本的关系具有重大影响。在某一技术水平上某些产品质量指标达到高水平很困难,而技术水平提高之后,采用了新的设计或工艺,问题可以大大简化。随着科技的发展,自动化技术广泛应用于产品质量控制过程中,生产工艺精确度和稳定性有了可靠的技术保证,使追求产品质量零缺陷成为可能,从而大大提高了质量成本下降的可能性。而传统的质量成本观忽略了这一点。

3、市场环境的竞争性在加强。事实上,企业的经营环境是复杂多变的,任何企业都不可能长期在一个稳定不变的质量成本组合下运营。随着行业竞争状况的变化,企业质量成本的合理构成可能要发生变化。传统质量成本观并未考虑企业在质量与成本之间形成的最优化均衡是否适应市场竞争需要的问题。由此形成的所谓最佳的质量可能是并不具有竞争优势的。进入21世纪以来,经济的全球化动摇了稳定而有序的传统生存环境和经营理念,现代企业不仅要面对近在咫尺的激烈市场竞争,而且要面对跨行业、跨地区、甚至跨国家的潜在竞争威胁。特别是随着消费者质量意识的提高,追求更高生活质量的呼声愈加高涨,除了持续改善产品与服务质量,适应不断变化的消费者需求之外,企业将别无选择。

4、建立一种健康向上的企业文化的需要。克劳斯比所倡导的“零缺陷”、“质量就是符合要求”、“第一次就把事情做对”等观念,引发了全球源于生产制造业、继而扩大到工商业等所有领域的质量运动。零缺陷质量管理哲学的精髓是如何建立一种预防性的企业文化,培养大家“以改进质量为己任”的积极态度,树立起从自己做起、从源头做起的观念,养成“第一次就要做好”的习惯。而事实上,只有当人员素质很高、质量意识很强时,才能保证工作质量,提高产品质量,避免“检验越严,淘汰的产品越多,成本越高”。另外,高素质员工因为可实现自我检验、自我控制,及时发现并解决问题,避免将问题产品带到下一个环节,省去了大量专职检验人员的检验时间和成本,使企业的管理形成一种良性循环。

5、现代企业管理的要求在提高。首先,传统质量成本将考察的视野仅仅锁定在产品制造质量成本的要素上。这样,质量改进行为也必然局限于对易于察觉的产品制造质量缺陷的修补。而那些在设计、销售及服务等各环节出现的不增值的活动往往更是致命的。其次,传统质量成本理念下严重的质量缺陷往往通过增加预防性成本迅速予以消除,但细微的质量缺陷会由于质量改进投入与收益比的不经济而被予以容忍。再加上传统意义上所谓优良质量往往是企业对相关规范许可、企业自身设备能力及企业对客户期望主观猜度等因素的综合妥协,这样势必导致虽然控制了产品的明显缺陷,但细微缺陷仍旧会不断消蚀客户忠诚度,直至最终导致客户对产品及品牌的拒绝。另外。由于传统的质量成本管理理论缺乏可操作性,企业事实上并不确切知道其最佳的质量成本点应该在哪里。换言之,企业所能够进行的最优化的质量成本管理是经验性的而非理论性的。企业可能在错误的判断下进行正确的管理,这对一个企业的质量管理来说,是悲哀的。

三、零缺陷质量成本管理中需要说明的问题

(一)提倡零缺陷管理,并不意味着对传统质量成本管理方法的全盘否定

传统质量成本管理论作为联系企业“质量管理”和“成本管理”这两个重要管理领域的桥梁,对于企业更好的认识自身的经营状况和潜在的改进方向有着无可替代的作用。在每—个特定时间对企业而言确实存在着—个最佳质量水平点,但它是不断向前发展的,是不断地朝着零缺陷目标逼近的。最佳质量成本曲线是从短期考虑的,是企业某个瞬时的写照,而零缺陷则是长期的奋斗目标。“零缺陷”理论是理想的、有条件的质量水平,它是建立在质量文化水平、质量体系完善和全员的质量意识等发展到一定程度的基础上的。

(二)追求“零缺陷”并不等同于“质量过剩”

零缺陷是针对既定的质量性能指标而言,产品完全符合规范要求与技术参数,并且次品率为零。质量过剩是针对产品的“适用性”,即应当在人们不断增长的物质生活需要中适用,它是从社会经济发展水平的宏观角度考虑的,零缺陷所参照的质量性能参数应首先满足“适用性”。如果产品的技术参数片面追求高标准,那么,以此参数为目标的零缺陷则是有害的,是一种资源浪费。由此可知,无论是最优质量成本的传统观还是零缺陷观,都应当遵循质量成本效益的规律,都要重视质量经济性。只是区别在于:在确定了技术参数指标后,对质量控制的要求不同,一种是对次品的宽容,一种是对次品的苛刻。

(三)推行零缺陷并不意味着对理论的机械挪用

如果企业的最高管理层对这一管理哲学真正理解,并坚决执行,取得了全体员工的认同并坚持不懈时,提高质量、降低质量成本是完全可以实现的。但需要注意的是,即使是同样推行零缺陷的质量成本管理,每一个企业也必须根据自身的实际情况和企业文化制定不同的具体措施,僵化的生搬硬套一个理论是行不通