从历史昭示未来

2008-10-27 11:55马静如黄锋周喜

资本市场 2008年10期

马静如 黄 锋 周 喜

从2008年5月石油价格开始出现调整的走势,但是在新型能源无法有效替代石油之前,世界经济恢复高增长并带动石油价格的再次走高只是时间问题。国际原油价格下降,对通货膨胀产生抑制,预期实体经济步入增长,推动股市上升。因此,讨论石油价格波动对经济乃至股市的影响,将为我们判断未来我国经济和股市走势提供又一种认识的角度。

2002年以来,世界原油价格逐步抬升,并于2007年进入快速拉升期,而2008年7月3日,伦敦北海布伦特8月原油期货最高见每桶146.69美元;纽约8月轻质原油期货亦达到145.85美元。双双创下历史纪录。

历次石油价格波动的原因及特征分析

从世界经济的发展史上看,尽管长期油价始终处于一个不断攀升的趋势之中,但油价的阶段性上涨和下跌都是经常出现的。从历史上前三次石油危机看,油价上升期平均持续的时间在15个月左右;而90年代以后的4次油价大幅度下跌平均持续时间也在15个月左右。虽然每一次油价的上涨和下跌都有特别的原因和理由,其表现的特征仍有借鉴的意义。

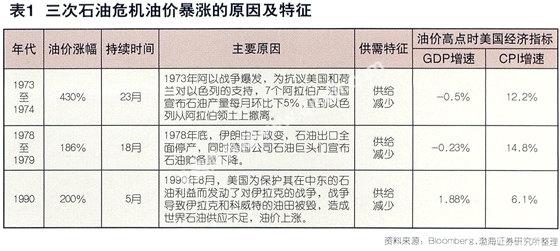

三次石油危机中石油价格高涨的原因和特征

世界经济经历的三次石油危机均源于战争等政治因素的主导:1973~1974年的第一次石油危机源于阿以冲突;1979~1980年的第二次石油危机源于伊朗革命以及随后的两伊战争;1990年的第三次石油危机则源于海湾战争的爆发。战争的爆发引致石油供给的减少,油价大幅上涨。而90年代以后发生的4次油价大幅下跌,均由于供给上升,需求减小所致。(见表1)

本轮石油价格高涨的特点

本轮石油价格高涨与先后经历的三次石油危机中油价高涨是有显著区别:其一,本轮石油价格上涨持续的时间长,自2002年至2008年已长达6年半的时间;其二,本轮石油价格上涨幅度大,至2008年7月3日原油价格的最高涨幅已经超过6倍;其三就是,本轮石油价格上涨的成因不同,本轮原油价格上涨与战争无关,更多的是源于石油需求大幅增长所导致的供需失衡,同时美元的持续贬值以及原油期货市场中投资资本的运作则成为油价上涨的助推器。

本轮石油价格将步入调整

从08年5月石油价格开始出现调整的走势,到目前为止,还难以准确的判断本次油价回落的时间和幅度,但目前的确出现了导致油价进一步下跌的若干因素。(见图1)

因素一:全球经济步入衰退,新增需求明显减少

全球经济步入衰退

IFM《World Economic Outlook(July 2008)》指出,全球经济正面临着增速显著下滑和通胀高涨的困难局面,而这一趋势将延续到2009年。从住宅市场待售新屋存量、欧元区经济信心指数、日本商业领先指标来看,未来美国、欧洲、日本的经济均步入衰退的概率极大。

石油需求减少

世界经济增速回落直接导致对石油需求的减少,根据OPEC预测,由于高涨的价格以及世界经济增速的回落,2009年石油需求增长将比08年下降100000b/d,达到0.9mb/d,显著低于过去20年平均1.2mb/d的新增需求。近30年的历史表明,石油新增消费是影响油价的核心因素,如果美欧日经济在08 年下半年均陷入衰退,那末将对油价上涨形成一定制约。所以全球衰退的一致预期,才是油价下跌的主导原因。

在需求减少的同时,非OPEC国家石油供给在2009年将显著增加,据预测其增量将达到0.9mb/d,其中俄罗斯、哈萨克斯坦和阿塞拜疆是非OPEC国家石油供给增长的主要力量,总产出将比2008年增长430000b/d,同时巴西和美国在2009年的石油产量也将分别增长300000b/d和200000b/d。

因素二:美元币值逐步企稳

美联储于6月25日决定,维持2%的联邦基金利率即商业银行间隔夜拆借利率不变,这是美联储自07年9月连续七次降息后首度改变降息政策,而这也抑制了美元的贬值步伐。而进入7月下旬后,越来越多的美国数据出人意料的好转,令美元反复地受到支撑,数据显示美国7月谘商会消费者信心指数小幅升至51.9,显示消费者对经济较长期前景的信心可能有所增强。如果美国经济能够逐步走出次贷危机阴影,那么美元币值将逐步企稳,而这有利于石油价格的回落。

因素三:抑制石油投机

美国参议院7月22日投票决定推进由民主党提出的一项抑制石油期货市场投机的法案。参议院以94比0的投票结果为进一步立法扫除了程序性障碍。据此,美国商品期货交易委员会(CFTC)将对原油市场的投机资金设立一定限制措施。

综合考虑以上因素,我们认为供求矛盾的改善动摇了未来石油价格走高的基础,而趋于稳定的美元币值以及投机资本的撤退则更加使得油价有些高处不胜寒,于是我们预计石油价格已然步入阶段性调整,未来其价格呈现震荡走低的可能性较大。

石油波动对经济与股市的影响

油价波动影响世界经济增长

石油作为现代工业的血液,是各国经济发展的最重要基础原料之一,随着需求的不断增长,石油资源的稀缺性使其价格的波动对世界经济的影响越来越大。世界历史上的三次石油危机都曾对世界经济的发展产生了重要影响。

石油危机引发通货膨胀

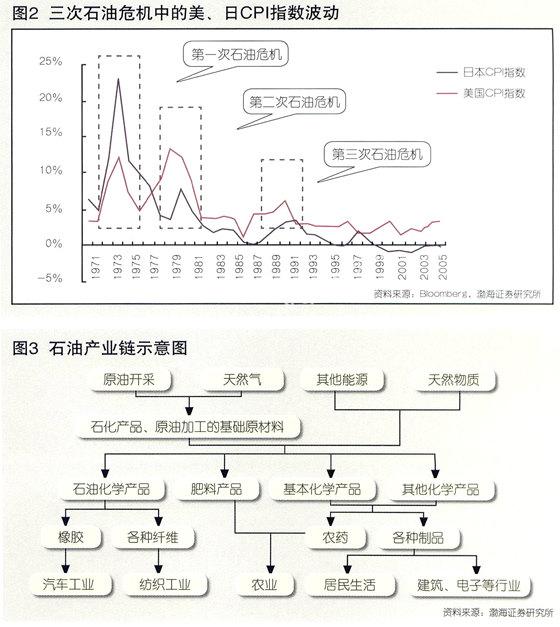

二十世纪七十年代以来,全球三次石油危机过程中的油价暴涨引发了美国、日本等工业化国家都出现了明显的高通胀,并导致全球经济陷入了低迷滞涨的格局,显现出以石油为主体的能源价格和通货膨胀之间的密切联系。(见图2)

第一次石油危机与通货膨胀:1973年10月第四次中东战争爆发,石油输出国组织暂时禁止石油出口,因此引发了第一次石油危机。随着石油价格的高涨,1974年美国的通货膨胀率达到了12.3%,而日本的通货膨胀率更是达到了23.21%。世界经济因而受到严重冲击,工业生产停滞不前和高通胀引发了工业化国家二战后最严重的经济危机,全球经济因此陷入了为期两年的衰退期。

第二次石油危机和通货膨胀:第二次石油危机发生于1978年底,国际原油价格从13美元冲至34美元,致使1979年美国通货膨胀率再次出现了两位数的增长达到了13.3%的高点,日本通货膨胀率也于1980年上升至7.58%创出了四年的新高。石油危机对其他工业化国家也产生了不同程度的影响,导致全球经济又一次陷入了恶性通货膨胀之中。

第三次石油危机与通货膨胀:1990年初伊拉克入侵科威特,次年海湾战争爆发,油价随之大幅飙升,引起了一定程度的通胀,但由于国际社会积极果断采取措施,这次通货膨胀产生影响相对较小。

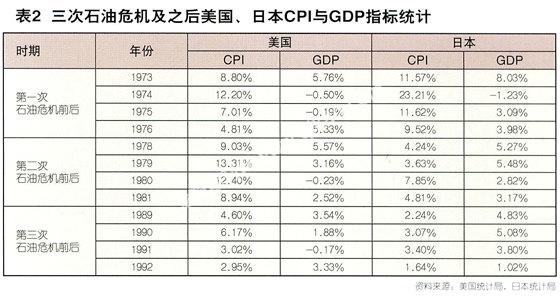

石油涉及的行业广、产业链长,同时也直接影响普通消费者。国际石油价格波动首先会影响国内油价,然后通过产业链进一步传导,进而渗透到生产、生活的各个方面。由于产业链各环节对价格的传导和转嫁能力不同,受到的影响程度也不同。石油产业链可以简单表示为图3。

高通胀抑制经济增长

通常情况下,温和的通货膨胀有利于经济的持续增长,而如果通货膨胀水平高于10%达到两位数时,则会对经济增长的健康与稳定产生很大的负面作用。高通胀时期,货币流通量持续快速增长,导致物价总水平快速上升,企业成本不断提高,居民购买力下降,需求不断降低,社会总产出减少,失业率上升。一方面,当通胀水平失控时达到恶性通胀时将会造成经济的崩溃,陷入长期的衰退;另一方面,为了控制通货膨胀,消除持续通胀预期,国家管理部门往往会采取紧缩的货币政策,提高利率收紧银根,经济增长也将减速。

由于石油的基础能源地位且处于产业链的最上游,在石油危机中,其价格的快速飙升引发了能源价格全面上升,并通过产业链的传导促使中、下游企业成本快速提高,促进了生产生活中各方面产品与消费成本的不断上行,进而导致物价总水平的全面攀升,通货膨胀加剧,经济增速回落。

油价回落抑制通货膨胀促使经济回升

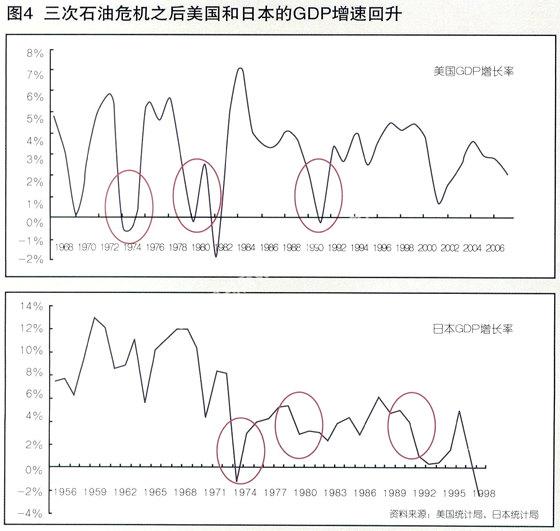

石油危机明显加剧了各国的通胀水平,导致各国经济减速,甚至陷入衰退。然而随着危机过后国际原油价格的下跌,通过产业链的传导,各国通货膨胀明显得到控制,物价总水平快速回落,经济增长亦出现回升。

如表2统计显示,在三次石油危机之后,随着油价的回落美国、日本的CPI指标都由高位明显回落,显示出油价的下降抑制了通胀水平。同时,如图4所示,石油危机过后油价的下降使美国与日本的经济都出现了比较明显回升;只有第三次石油危机中日本由于1990年初国内资产泡沫破裂,导致经济陷入“失去的10年”,对油价的回落敏感度不强。

综上所述,可以看出石油价格的上升与下降通过引发通货膨胀对一国经济、甚至世界经济的增长都产生了明显的影响;简言之,即油价波动与经济增长变化呈负相关关系。

油价波动影响股市变化

油价上升导致股市调整

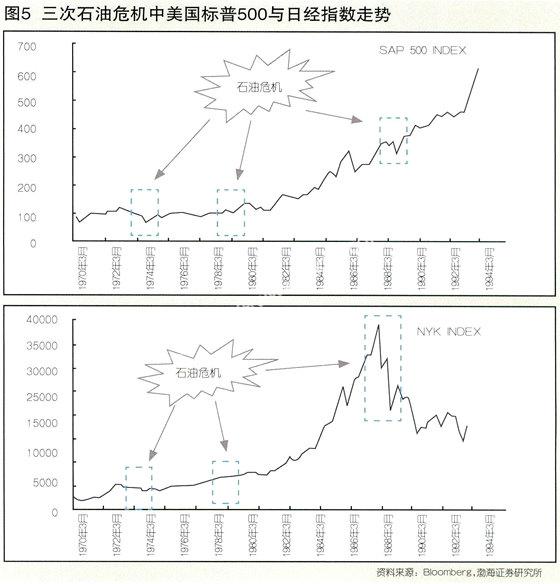

作为全球工业化消费量最大的基础经济资源,石油价格的波动会引起股票市场的变化,三次石油危机期间世界股市的表现恰恰印证了这一点。(见图5)

可以看出在三次石油危机中,美、日等工业强国的股市都出现了不同程度的下跌;其中第一次石油危机由于持续时间较长、第三次石油危机由于各国经济发展对石油价格的敏感程度大幅提升等原因,油价波动对股市变化的影响最大,各国股市都出现了明显的下跌。

油价下跌促使股市回升

石油危机过后,油价的下跌,对各国股市的回升起到了明显的推动作用。在第一次石油危机之后的1975-1976年,油价的下跌使美、日、英、德四国股市都出现了明显大幅的上涨,特别是老工业强国英国股市的表现尤其突出;在第二次与第三次石油危机之后,由于油价上升时只是压抑了股市的上涨行情,而当危机过后油价步入下跌周期时,美、英、德等国股市的上涨幅度明显加大,其中第二次石油危机期间日本由于经济转型较快,单位GDP生产能源消耗大幅降低,加之当时日元正处升值趋势,外资的大量涌入抵消了石油价格上升对股市所带来的冲击。

油价波动影响股市的传导机制与关键因素

通过上述三次石油危机前后世界股市的变化,我们分析认为,石油价格上升影响股票市场的传导机制是:国际原油供不应求(或投机等因素)—原油价格上涨—成品油与中化中间品价格上涨—企业成本上升—PPI上升—CPI上升—通货膨胀上升—提升利率—预期实体经济增速回落—股市调整—估值下移。反之,国际原油价格下降,对通货膨胀产生抑制,预期实体经济步入增长,推动股市上升。

根据石油价格影响股票市场的传导机制,我们可以发现在这个传导机制中最关键的因素就是油价波动对通货膨胀的影响,即由PPI向CPI的传导。三次石油危机期间正是因为各国都出现了非常明显的通货膨胀才导致各国经济增长出现停滞、甚至陷入衰退,股市才出现了下跌;而后随着危机过后国际原油价格的下跌,各国股市均震荡走高。

总体而言,国际原油价格与股市之间也呈现出一种相对的负相关关系。即当国际原油价格高涨时,股票市场将会出现调整或下跌;而当国际原油价格回落时,股票市场的上升动力将明显增加。

石油价格回落对中国股票市场影响展望

古语有云“以史为鉴,可以知兴替”,而这也是对“后发优势”的一种阐述,广义而言“以史为鉴”不仅仅局限于本国历史,特别是在目前的情况下,汲取他国发展过程中的经验与教训将更有利于促使我国“后发优势”效果的充分发挥。放眼亚洲各国及地区,日本经济的发展对我国有着很强的指示性,特别是六、七十年代的日本经济与我国目前有着很强的相似性。因此,借鉴这一时期石油价格对日本经济乃至股市的影响,将为我们提供新的思路以判断未来石油价格波动对我国股市的影响。

启示一:油价阶段性回落利多国内股票市场

我们看到过高的资源依赖性以及相对较低的产品附加值,使得高速发展后的日本在第一次石油危机的冲击下问题重重,高企的通胀水平和急速下降的经济增速成为这一时期日本经济的写照,而这些因素直接导致日经225指数的大幅回调。将目光移回国内,我们不难看出,07年以来以石油等大宗商品为主的价格上涨一步步侵蚀我国经济增长的动力,依靠低要素价格获得国际竞争力的时代逐渐远去,而人民币升值以及国内劳动价格的上涨则进一步压缩了低附加值产业的盈利空间,经济增速回落以及CPI高涨也成为我国目前必须面对的困难,而这则正是导致国内股票市场自07年10月以来近1年大幅回调的主要原因。

同时我们也看到第一次石油危机之后,石油价格的回落使日本经济增速得以回升,而通胀水平则大幅下降,经济基本面的改善使得日本股市重拾升势。而就目前来看,石油价格阶段性回落的态势不明显,数据显示自2008年7月国际石油价格创出近150美元新高后,在近两个月的时间内呈现明显的回落态势,跌幅超过20%,石油价格的回落有利于抑制全球通胀水平,从而减轻输入型通胀对我国CPI的上涨压力,而国内通胀压力的减轻将使放松紧缩调控力度成为可能;同时,石油等资源品价格的回落也将减轻下游行业的成本压力,提升其盈利空间,有利于减缓国内经济增速的下滑速度。

由此,我们认为石油价格的阶段性回落有利于国内A股市场的走强,例如石油价格回落使日本经济增速由1974年的-1.23%恢复到1975年的3.09%,而CPI增速则由1974年的20.65%大幅回落到7.29%,经济运行情况的好转使日经指数在1975年上涨了14.18%。

另外,从长期来看,国际石油价格的回落为国内推进资源价格改革提供了相对宽松的外部环境,而资源品定价机制的完善不仅有利于我国节能减排目标的实现,同时也有利于推进国内的产业升级和经济转型。在此过程中,中国制造的附加值将得以提升,其国际竞争力也将得到加强,而这些都会促使国内企业盈利能力的增强,由此国民经济健康稳定增长将得以延续,这就为股市提供了最为有力的支持。

启示二:经济转型可减轻高油价对国内股市的不利影响

本轮石油价格的上涨源于世界经济快速发展引起的世界范围内石油的供不应求,而近来一段时期石油价格的回落则源于经济增速回落预期下石油供给关系的改善,因此在新型能源无法有效替代石油之前,世界经济恢复高增长并带动石油价格的再次走高只是时间问题。

那么未来石油价格再次走高之后,其对国内股市又将产生何种影响以及其影响力度如何?对此,我们可参看第二次石油危机中的日本,第一次石油危机后的经济转型使日本由“能源依赖型”经济提升到“能源节约型”经济,这一转型大大缓解了第二次石油危机中油价上涨对其国内经济的危害,而这为国内股市提供了良好的基本面支持,危机期间日经225指数依然上涨了18.56%。由此,我们认为能否尽快实现国内经济增长模式的转变,将成为决定未来石油价格再次走高对我国经济乃至股票市场影响的关键所在,大幅提升产品附加值、有效降低单位能耗从而降低我国经济对能源特别是石油的依赖程度必将有利于缓解油价再次高涨对我国经济乃至股市的不利影响。

(作者供职于渤海证券研究所)

编辑:李成军lcj0577@gmail.com

猜你喜欢

世界经济与政治论坛(2016年3期)2017-02-15

现代经济信息(2016年12期)2016-07-11

中国经济周刊(2016年13期)2016-07-08

财经国家周刊(2016年12期)2016-06-27

少儿科学周刊·儿童版(2015年7期)2015-11-24

农产品市场周刊(2015年19期)2015-10-30

中国石油大学学报(社会科学版)(2015年4期)2015-07-27

世界知识(2009年9期)2009-06-10