“后归零”时代:警惕美国反倾销新花样

2008-07-28 10:06:46余盛兴

WTO经济导刊 2008年6期

余盛兴

反倾销既是一个政治和法律问题,又是一个技术性很强的问题——其引发的争议远不止是否给予市场经济地位或者如何确定正常价值的问题。本文作者将对美国反倾销调查中的“归零”问题进行详细的阐述。

针对欧美等主要发达国家对华反倾销,目前我国政府、企业和相关研究者的关注几乎无例外地集中在它们不承认中国为完全市场经济国家的立法或实践,而对其它技术或非技术条款甚少涉及。实际上,反倾销既是一个政治和法律问题,又是一个技术性很强的问题——其引发的争议远不止是否给予市场经济地位或者如何确定正常价值的问题。这一方面反映在美国、欧盟、日本、印度等成员方之间频发反倾销争端(WTO成立迄今的373起争端案件中,涉及反倾销的68起,占18%),另一方面从多哈新一轮谈判在是否发起以及如何澄清和改进WTO《反倾销协定》方面存在严重争议甚至对立也可见一斑。

“归零”就是此类技术条款之一。在上述WTO争端案件中,涉及“归零”的案件达到数起,“归零”成为WTO成员之间反倾销争端的焦点问题。在一些案件中,WTO争端解决机构裁定美国“归零”法律和实践违反了WTO规则,美国也采取行动做出修改。但显然,美国的这种修改是被动和不情愿的。因此,在采取拖延战术进行修改的同时,美国一方面积极寻求维持“归零”方法的新方案,另一方面在进行中的WTO新一轮谈判上极力推动“归零”合法化。本文即从这两个方面简要介绍美国在不得不放弃“归零”方法之后试图采取的新花样。

“归零”方法:被WTO争端解决机构多次裁定违规

所谓“归零”,是指调查当局在对不同规格型号或交易的出口价格与正常价值进行比较后,将出口价格高于正常价值的规格型号或交易(即负倾销)视为零,而不允许其与出口价格低于正常价值的其它规格型号或交易(即正倾销)相互抵消。

根据WTO《反倾销协定》第2.4.2条,应当对正常价值与出口价格进行公平比较,调查阶段倾销幅度的存在通常应在对加权平均正常价值与全部可比出口交易的加权平均价格进行比较的基础上确定,或在逐笔交易的基础上对正常价值与出口价格进行比较而确定。由于“归零”方面剔除部分负倾销交易的做法不符合上述“全部可比出口交易”的要求,因而受到许多出口成员的质疑。从表1可以看出,不仅美国和欧盟这两个采取反倾销最频繁的成员成为各成员攻击的主要对象,而美国和欧盟相互之间也互不买账。

显然,“归零”方法通过排除负倾销的方法加大了分子,对于不同规格或者交易差异较大的企业而言,其最终加权平均数倾销幅度可能由此大幅提高。以下举一个简单的例子(表2,假设公司在调查期间仅生产两种产品,即A产品和B产品):

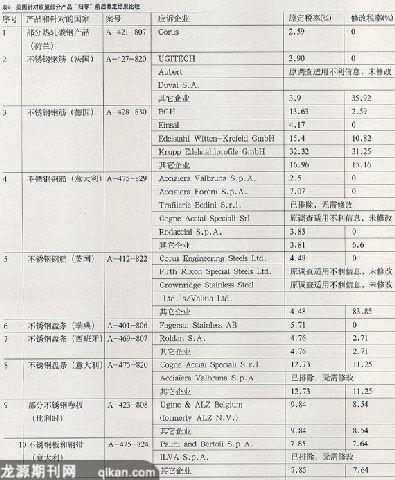

在美国商务部(以下简称DOC)根据WTO争端解决机构的裁决改变“归零”规则之后,欧盟立即要求美国重新计算其针对欧盟成员国15种产品的反倾销税率。从表3可以看出,DOC重新审查了10种产品(3种产品的反倾销税令此前已撤销,另外1种产品审查结果还没有公布)中,8家企业的税率被调整到0,其余所有强制调查的合作企业的税率都不同程度地下降。

“特定倾销”:放弃“归零”之后的新尝试

根据美国反倾销法律,在对出口价格与正常价值进行比较时,DOC通常采用“加权平均-加权平均数”方法(即每一种规格产品在调查期间加权平均出口价格与加权平均正常价值进行比较)或者“逐笔-逐笔”(即每一种规格产品在调查期间每一笔交易与其向对应的正常价值进行比较)方法。在特定情况下,美国反倾销法允许DOC采取“逐笔-加权平均”的方法(即每一种规格产品每一笔销售的出口价格与调查期间加权平均正常价值进行比较),但要求必须是在不同采购商、不同地区或者不同期限的出口价格存在重大差异的情况下,而且应当解释不采用通常的比较和计算方法的理由。这种根据不同采购商、地区或者期限确定倾销的方法即为“特定倾销”(Targeted Dumping)。

在“归零”期间,DOC很少采用“特定倾销”方法,也没有就此制订规则。在意大利通心粉反倾销再审案中,DOC创造和采用了“特定倾销”方法分析出口价格,结果认定不构成“特定倾销”。在对韩国铜版纸反倾销调查案中,DOC最终裁定存在“特定倾销”。在这两起案件中,DOC承认还没有确立“特定倾销”的标准和方法,但将进一步制订相关规则和方法,供公众评论。

在对中国和阿拉伯联合酋长国钢钉反倾销调查案中,DOC在初裁中接受原告的指控,认定两家中国强制调查企业和阿国的一家公司构成“特定倾销”,并据此裁定了高幅度倾销。初裁后,DOC修改了认定“特定倾销”的规则,认定上海保思乐和阿联酋公司都没有构成“特定倾销”,它们的倾销幅度也随之降低至零。为此,DOC于2008年5月9日发布了公告,就拟采用的“特定倾销”实施规则要求公众发表评论意见。截至笔者完稿时,DOC对钢钉案的最终裁定还没有公布,DOC的最终决定则有待进一步观察。

在WTO争端解决机构违反WTO规则的压力下,DOC不得不取消了其屡试不爽的“归零”方法。但与此同时,DOC拾起“特定倾销”的武器,其通过技术手段人为提高倾销幅度的目的不言自明——一旦认定特定倾销,DOC可采用“逐笔-加权平均”的方法计算倾销幅度,而且不允许“特定倾销”与非“特定倾销”确定的正负倾销相互抵消。从表4提供的例子可以看出,一旦确定“特定倾销”,DOC就可以采用“归零”方法,从而将倾销幅度提高到“归零”的水平。

WTO新一轮谈判:美国力促“归零”合法化

WTO争端解决机构裁定“归零”方法与WTO《反倾销协定》不符曾经被誉为发展中成员对美国和欧盟两个主要发达成员在WTO舞台的重要胜利。但在实践中,二者执行争端解决机构裁决的时候却存在大打折扣的嫌疑。收到床单案裁决后,欧盟尽管取消了“归零”方法,但与此同时欧盟却继续适用同一型号或种类产品内部“归零”的方法。美国更是有过之而无不及。在承诺根据争端解决机构裁决修改其法律与实践的同时,美国很快推出“特定倾销”,而且拒绝将所谓“特定倾销”与非“特定倾销”的正负倾销进行抵偿,显然是为了“换一顶帽子”以使“归零”合法化。

当然,WTO争端解决机构的裁决也没有解决所有的“归零”问题。首先,WTO争端解决机构的裁决毕竟不是具有约束力的WTO协定,其权威性不够,没有得到很好的尊重。其次,WTO争端解决机构的裁定也存在不确定性,例如仅否定反倾销调查中适用“归零”方法与《反倾销协定》不符,但没有解决美国反倾销复审使用更频繁的“归零”做法的问题(在这方面,WTO专家组成员也存在不同意见)。

另一方面,美国充分利用WTO新一轮谈判的机会,坚决要求“归零”合法化。2007年11月30日,WTO规则谈判小组主席、乌拉圭人Guillermo Valles Galmes散发了《反倾销条例修改草稿》。《草稿》在否定反倾销调查中采用“归零”方法的同时,却允许反倾销复审采用“归零”方法。众所周知,美国反倾销税实行追溯制,从某种意义上说,原调查期间确定的倾销幅度几乎没有意义——频繁进行的复审所确定的倾销幅度才是相关企业在相应期间实际需要缴纳的税率,而此前缴纳的押金则还要实行多退少补。

尽管如此,美国贸易代表和DOC对该《草稿》的态度却是“深表失望”。副贸易代表Peter Allgeier警告说,对于美国来说“归零”是一个“十分重要的问题”,美国无法接受不考虑该问题的任何谈判结果。

由此可见,在WTO争端解决机构明确禁止“归零”做法的情况下,美国政府仍不甘心就此放弃其赖以提高倾销幅度和反倾销税率的方法。一方面,DOC通过所谓“特定倾销”等方法暗渡陈仓,试图将“归零”合法化。另一方面,在新一轮谈判中,美国政府采取强硬立场,目的在于力保“归零”明确合法化。这应当引起我国政府、企业和相关组织的高度重视和密切关注。

(作者单位:高朋律师事务所·上海)

猜你喜欢

小猕猴智力画刊(2022年3期)2022-03-29 01:09:42

数学小灵通(1-2年级)(2021年4期)2021-06-09 06:26:14

环球时报(2020-10-31)2020-10-31 04:13:56

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:36

行政法论丛(2018年2期)2018-05-21 00:48:24

Coco薇(2017年11期)2018-01-03 20:59:57

南风窗(2017年9期)2017-05-04 13:31:39

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:02

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

湖北师范大学学报(哲学社会科学版)(2015年5期)2015-11-30 13:11:08