放弃现金折扣成本解读与质疑

2007-12-29 00:00:00葛学韬

会计之友 2007年28期

【摘要】本文介绍了利用商业信用筹资时放弃现金折扣成本的计算方法,解读了单现金折扣条件下和多现金折扣条件下放弃现金折扣成本的计算方法,对现行的放弃现金折扣成本计算方法提出了质疑,并指出了正确的方法。

一、放弃现金折扣成本计算方法概述

(一)单现金折扣条件下的放弃现金折扣成本计算方法

在财务管理中,使用商业信用筹资方式时,如果对方给出的付款条件中含有现金折扣,则该筹资方式就存在筹资成本——放弃现金折扣成本。如果对方给出的付款条件中只有一个现金折扣,则放弃现金折扣成本的计算公式为:

放弃现金折扣成本=折扣率÷(1-折扣率)×360÷(信用期-折扣期) (1)

或=折扣额÷(全额-折扣额)×360÷(信用期-折扣期) (2)

上述的公式(1)和公式(2)没有本质区别,只是一个用相对数来计算,一个用绝对数来计算,得到的计算结果完全相同。

当然,如果在付款中涉及到了展付期,上述两式中最后分母就由(信用期-折扣期)变为(信用期-折扣期-展付期)。为了简化问题,本文假定不存在展付期。

另外,计算出放弃现金折扣成本后,关键是要对何时付款进行决策。本文假定可以某一个较低的资金成本筹集到资金,而计算出的放弃现金折扣成本均较高,所以应该享受现金折扣。

(二)多现金折扣条件下的放弃现金折扣成本计算方法

如果对方给出的付款条件中含有多个现金折扣,则放弃现金折扣成本的计算方法为:对于每一个现金折扣,分别采用上述的公式(1)或公式(2)计算出其相应的放弃现金折扣成本。由于能够以某一个较低的资本成本筹集到资金,所以应该享受现金折扣,即从计算出的放弃现金折扣成本中选出最大的,则其对应的付款时间即为对企业最有利的付款时间。

二、单现金折扣条件下的放弃现金折扣成本计算方法解读

当对方给出的付款条件中只有一个现金折扣,则放弃现金折扣成本的计算公式为上述的公式(1)或公式(2)。解读公式(2)如下。

放弃现金折扣成本=折扣额÷(全额-折扣额)×360÷(信用期-折扣期)(3)

如何来理解上述的公式呢?来看一个例子。

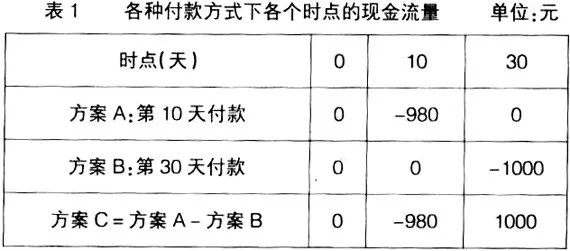

【例1】某企业以(2/10,n/30)的信用条件购进一批原材料,货款1000元。也就是说,如果在第10天付款,付980元(1000-1000×2%=1000-20=980);如果在第30天付款,付1000元。根据公式(2),计算放弃现金折扣成本为:

放弃现金折扣成本=20÷(1000-20)×360÷(30-10)=36.73%

根据前面的假定,该企业应享受现金折扣,即应在第10天付款,享受现金折扣。如何理解36.73%的放弃现金折扣成本呢?笔者认为,相对于不提前付款来讲,应把提前付款看作一项投资,36.73%就是投资报酬率。见表1。

观察C方案可以看到,相对于不提前付款来讲,提前付款是一项投资,即在第10时点发生现金流出980元,就可以在第30时点形成现金流入1000元。这也就是说投入980元,20(30-10=20)天就可以获利20元,报酬率为2.0408%(20÷980=2.040