土地增值税对企业税负及利润的影响

2007-12-29 00:00:00林志玲

会计之友 2007年28期

【摘要】目前,我国对土地增值税的清算规定被人们重新关注。本文从土地增值税的税率级次的范围划分出发,试图分析开征土地增值税对企业税负及利润的影响程度,同时也验证了这一税种的实际开征与其初衷是相适应的。

土地增值税于1994年就已开征,由于其操作性及执行力度等方面的欠缺,各地采取预征的权宜之计,按不高于房地产转让收入3%的比例缴纳。厦门市于2006年起开始对土地增值税进行预缴征收,对销售普通标准住宅取得的实际收入按0.5%预征;对销售普通标准住宅以外的其他房地产取得的实际收入按1%预征。

近期,国家税务总局下发的国税发[2006]187号文件《关于房地产开发企业土地增值税清算管理有关问题的通知》,要求房地产开发企业从2007年2月1日起执行。这个文件让房地产业坐立不安,反应较为强烈。其实,如笔者前面所提的,土地增值税并不是一个新税种,这份文件也不是有关征税的新文件。该文件只是在征管上对土地增值税清算工作进行规范,使土地增值税由预征到清算的实际征收更具有操作性。

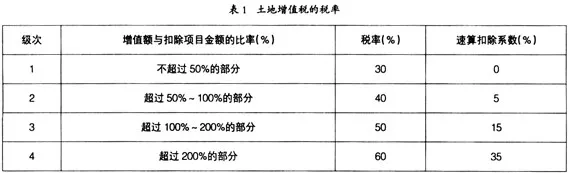

土地增值税实行的一直是四级超率累进税率(详见表1)。 不过,在增值额不超过扣除项目金额50%的这一级次上,税法有一个优惠的规定,即:企业建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税;超过扣除项目金额20%的,才就其全部增值额计缴土地增值税。

按照土地增值税的这四个税率级次,笔者分析其对企业利润及税负的不同影响。(以下假设转让房地产的收入为A元,扣除项目金额为B元,增值额即为(A-B)元,企业所得税税率为33%)

一、一级级次

增值额未超过扣除项目金额50%的部分,土地增值税税率为30%;

未征缴土地增值税前缴税:33%×(A-B)

征缴土地增值税后:

应缴土地增值税=(A-B)×30%

应缴企业所得税=[(A-B)-(A-B)×30%]×33%

=(A-B)×23.1%

合计应缴税: 53.1%×(A-B)

利润为原来的70%,由(1-53.1%)/(1-33%)计算而得。

征缴土地增值税后,在这一级次下,企业的税负由33%上升为53.1%,利润减少了30%。

二、二级级次

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%;

未征缴土地增值税前缴税:33%×(A-B)

征缴土地增值税后:

应缴土地增值税=(A-B)×40%-B×5%

应缴企业所得税=[(A-B)-((A-B)×40%-B×5%)]×33%

=(A-B)×19.8%+B×1.65%

合计应缴税:59.8%×(A-B)-3.35%B

由于本级次存在着比较关系:B≥A-B>50%B→2(A-B)

>B≥A-B

所以合计应缴税额有下列关系:

56.45%(A-B)≥59.8%×(A-B)-3.35%B>53.1%(A-B)

利润为原来的65%到70%(不含70%)。

征缴土地增值税后,在这一级次下,企业的税负由33%上升到53.1%-56.45%之间,利润减少了30%-35%。

三、三级级次

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,土地增值税税率为50%;

未征缴土地增值税前缴税:33%×(A-B)

征缴土地增值税后:

应缴土地增值税=(A-B)×50%-B×15%

应缴企业所得税={(A-B)-[(A-B)×50%-B×15%]}×33%

=(A-B)×16.5%+B×4.95%

合计应缴税:66.5%×(A-B)-10.05%B

由于本级次存在着比较关系:2B≥A-B>B→ A-B>B

≥(A-B)/2

所以合计应缴税额也有下列关系:

66.5%×(A-B)-10.05%×(A-B)/2≥66.5%×(A-B)-10.05%B

>66.5%×(A-B)-10.05%(A-B)

可以得出:61.475%(A-B)≥66.5%×(A-B)-10.05%B

>56.45%(A-B)

利润为原来的57.5%到65%(不含65%)。

征缴土地增值税后,在这一级次下,企业的税负由33%上升到56.45%-61.475%之间,利润减少了35%-42.5%。

四、四级级次

增值额超过扣除项目金额200%的部分,土地增值税税率为60%;

未征缴土地增值税前缴税:33%×(A-B)

征缴土地增值税后:

应缴土地增值税=(A-B)×60%-B×35%

应缴企业所得税={(A-B)-[(A-B)×60%-B×35%]}×33%

=(A-B)×13.2%+B×11.55%

合计应缴税:73.2%×(A-B)-23.45%B

由于A-B>2 B,

所以合计应缴税额=73.2%×(A-B)-23.45%B>73.2%×(A-B)

-23.45%×(A-B)/2=61.475%(A-B)

利润不到原来的57.5%。

征缴土地增值税后,在这一级次下,企业的税负由33%上升到61.475%以上,利润至少下降了42.5%。

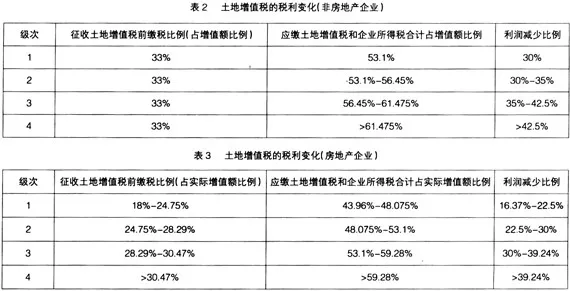

通过表2我们可以更清晰地看到四个级次下税负与利润的变化:

表2的分析是基于土地增值税的增值额与该项目的企业所得税的计税依据基本一致的前提下,也就是说,是针对非房地产开发企业转让房地产的分析。对于房地产开发企业而言,土地增值税的扣除项目允许按取得土地使用权的支付款与开发成本合计金额加计20%的扣除金额,这一点是与企业所得税的计算不一致的,房地产项目企业所得税的税前扣除项目只能是据实扣除。

因而,在讨论土地增值税对房地产开发企业的利润及税负的影响时,还需将这一因素考虑进去。

依然采用前面的假设,即:房地产开发企业转让房地产的收入为A元,扣除项目金额为B元,增值额为(A-B)元。这种假设下,扣除项目金额包括了前面所提到的加计扣除20%的金额。房地产开发企业的成本中,取得土地使用权的支付款与开发成本两项的支出几乎占了成本的大部分,所以,在此且先假设这两项支出为房地产开发企业的全部成本,那么,作为企业所得税的扣除项目金额应为B/1.2元,企业所得税的实际增值额应为(A-B/1.2)。

在这种假设前提下,采用与前面相同的分析方法,有以下的比较数据,见表3:

(表3的结果是建立在假设取得土地使用权的支付款与开发成本两项支出是企业全部成本支出的基础上)

对于房地产开发企业,由于加计扣除的土地增值税扣除项目,相比较非房地产开发企业,在同一级次下,其土地增值税缴交数会降低,合计缴税占比及利润减少幅度都会有所下降。

综合上述分析可以看出,随着土地增值税级次的上升,应缴土地增值税会增加,企业所得税可扣除金额亦随之增多,应缴企业所得税减少,但由于土地增值税的税率较高,企业所得税减少幅度无法抵消土地增值税的增长,所以企业的税负增加,而利润会相应地下降。

追溯到1994年开征土地增值税时的情况,可以发现,土地增值税对企业利润和税收的这种影响与当时的初衷是相符的。1994年开征土地增值税时,其立法原则和目的主要体现在以下三个方面:一是增强国家对房地产开发、交易行为的宏观调控;二是要抑制土地炒买炒卖,保障国家的土地权益;三是规范国家参与土地增值收益的分配方式,增加国家的财政收入。

虽然《土地增值税的暂行条例》颁布已有13个年头,但开征该税种的初衷,即便放在目前这种比以往有过之而无不及的房地产市场,依然是适用的。在此之前采用的预征方式,由于征收比例过低,对房地产市场的影响不大。而征收土地增值税对企业利润和税收产生的影响,在一定程度上可以遏制国内房地产市场土地的流转与炒作,同时能够在一定程度上挤压房地产企业过高的利润,使房地产市场能够朝着健康的方向发展。这也就是目前征收土地增值税的意义之所在。