万科的公司治理溢价

2007-04-28 08:13李德刚

董事会 2007年4期

李德刚

中国房地龙头万科,于2006年3月第一次公布了股权激励计划,该计划一经推出就在国内资本市场引起了广泛的讨论并获得了众多投资者的赞许和认可。

万科的批量造富计划已现端倪。据2006年9月公告的股权激励计划,万科累计委托信托公司购入股票2545万股,虽然这部分股份要等到2007年年报出炉之后方有可能正式归属万科的激励对象,但就目前的形势来看,应该不成问题。按2007年2月28日收盘价14.74元计算,这部分股份已价值3.75亿元,假设最终激励对象为160人的话,相当于每人平均234万元。根据激励计划规定:“董事长的分配额度为每期拟分配信托资产的10%;总经理的分配额度为每期拟分配信托资产的7%”,即董事长将分配得到目前价值3750万元的股票,总经理将分配得到目前价值2625万元的股票。

万科的股权激励方案虽然典型,但可能只适合万科,对其他上市公司仅具参考价值。公司之间或大或小的差异从根本上决定了公司的激励计划只能是唯一的和个性化的。

本文运用“股权激励—公司治理—市值管理”这一线索来对万科股权激励计划进行了深层次分析,认为规范股权激励制度的建立能够提升公司治理水平,而公司治理水平的提升则会增加公司市值,这从根本上诠释了股权激励作为一项上市公司根本制度的重要意义。

万科方案的亮点

万科本次股权激励计划可概括为:公司采用预提方式提取激励基金奖励给激励对象,激励对象授权公司委托信托机构采用独立运作的方式,在规定的期间内用上述激励基金购入本公司上市流通A股股票,并在条件成熟时过户给激励对象。

万科本次股权激励计划可概括为如下四个亮点:

第一,双重考核指标,综合考虑公司业绩与股价。考核指标的设置是股权激励计划的核心所在,万科方案的激励基金提取条件是: 年净利润(NP)增长率超过15%; 全面摊薄的年净资产收益率(ROE)超过12%; 公司如采用向社会公众增发股份方式或向原有股东配售股份,当年每股收益(EPS)增长率超过10%。该双重考核指标的优点是:

(1)限制公司的盲目再融资冲动。计划中规定:“公司如采用向社会公众增发股份方式或向原有股东配售股份,当年每股收益(EPS)增长率超过10%”。这个要求使公司参与激励人员为了在再融资的同时能够得到激励,就必须要努力的工作使公司业绩保持快速增长,并且更负责任地对募集资金投资项目发展潜力做出准确判断。这有效地限制了中国上市公司普遍存在的再融资冲动和盲目。

(2)切实保护投资者利益。激励对象限制性股票的获得不但取决于公司业绩的增长,还取决于公司股价的持续上涨,这可谓万科本次股权激励计划的一大创新。在一个较成熟的资本市场,股价是公司基本面的直接反映,而在国内,股价与公司业绩背离的现象比较普遍。万科有勇气设计这样的考核指标颇值得佩服和称赞。

(3)限制公司操纵利润行为和激励对象利益输送。计划中规定:“用于计算年净利润增长率和年净资产收益率的净利润为扣除非经常性损益前的净利润和扣除非经常性损益后的净利润中的低者,且为扣除提取激励基金所产生的费用后的指标。”由于激励对象所得利益直接取决于公司的净利润和股价,而国内上市公司通过非经常损益操纵利润和股价的行为又屡见不鲜,因此万科采取扣除非经常性损益前后孰低原则有效的限制和规避了上述行为。

(4)限制公司盲目扩张,提高公司增长内在质量。定向增发股份作为支付手段的换股并购,在提高上市公司并购效率的同时也可能导致公司盲目地并购扩张。万科在股权激励计划中明确规定:“如果公司以定向增发股份作为支付手段购买资产,则当年的净利润净增加额和用于计算当年净利润增长率和净资产收益率的净利润中,应扣除此部分新增资产所对应的净利润数额,在计算净资产收益率的净资产中,应扣除此部分新增资产所对应的净资产。”该规定有效地限制了公司非理性的扩张冲动。

第二,激励基金按利润增长率提取且设置双上限。万科方案所确定的激励基金提取方式可概括为:按照净利润增长率提取,提取额度设置净利润增长率30%和净利润比例10%的“双上限”,这是激励计划的第二个亮点。

激励基金完全来自利润增量,充分体现出“多劳多得”的思想。万科方案中的双上限,是为了将激励基金控制在一个合适的水平之内,既保证激励对象能够获得与其贡献相匹配的激励基金,也能够保证公司的全体股东事实上成为激励计划的最大收益者。

第三,委托信托操作,专业公正。万科方案委托信托公司专业操作,这是激励计划的第三个亮点。 根据估算,万科本次激励计划平均每年要提取超过1个亿的激励基金,可以购买的股票数量超过2000万股,三年累计下来的额度是较高的;同时,激励对象人数也较多(超过160人),这两点决定了万科激励计划的复杂性和繁琐性。而通过借助信托公司,则可以较低的成本来保证本次激励计划实施的公正性和专业性。

第四,考虑细致周全,与法规要求相符。从法律的角度出发,激励基金提取之后就已经成为包括公司高管在内的激励对象的合法财产,用该笔基金所购买的限制性股票也是激励对象的合法财产,只不过根据激励计划的约定要在达到考核指标之后才能够过户到激励对象个人股票账户而已。因此,信托公司所持有的万科股票实际上是受激励对象委托所持有的,必须要遵守上述公司法和上市公司章程指引的相关规定。对此,万科在激励计划中也做出了相应的规定,规避了因此而可能产生的法律风险。这是激励计划的第四个亮点。

公司治理溢价

万科的股权激励计划之所以受到众多投资者的赞许,表面原因是其激励计划的设计规范科学,而本质原因则是股权激励计划会提升公司市值增加投资者的价值和回报。

从图中可以看出,万科股价从公告股权激励之日起的5.71元,在短短的9个月时间内大涨到19.42元,涨幅为240%。

股改完成之后,上市公司的一切经营行为都应围绕为股东创造财富与市值最大化这个核心的准则来完成。因此市值管理就成为所有上市公司经营中最为核心的问题。

市值管理主要可以从建立有竞争力的可持续发展的主营业务、提升经营管理水平和改善投资者关系管理三个维度进行,而公司治理作为公司经营、管理、控制的基础性制度对市值管理的三个工作维度都有直接且显著的影响:公司治理水平的提高将减少公司重大决策的失败率,有利于建立公司的核心主业与竞争力;同时,提升公司治理水平还能够提升投资者关系的管理水平,促进公司经营管理的透明化,获得投资者关系管理的溢价。

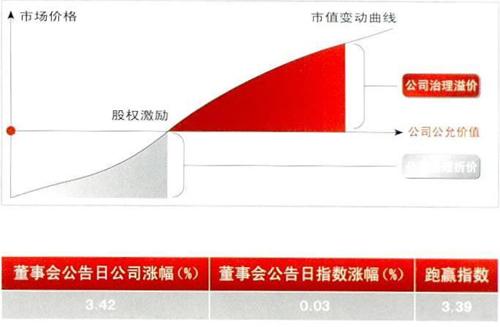

科学规范的股权激励制度的建立正是公司治理工作的一个极为重要的环节,像万科这样建立了科学规范股权激励制度的上市公司股价将会有相应的上涨,这就是所谓的“公司治理溢价”。下图清晰地表示了这一溢价对公司市值提升的作用。

虽然不能说实施股权激励计划之后上市公司股价的上涨完全是由股权激励所带来的“公司治理溢价”所致,但是这一溢价会给上市公司的股价和市值带来显著的提升是毋庸置疑的。截至2007年2月底,已获证监会无异议审批的22家实施企业,其公告前后公司股价的横纵向对比可清晰看出股权激励对公司市值产生的正面影响。

股改解决了流通股股东和非流通股股东两类股东之间的利益割裂,并使市值管理成为股改后时代上市公司经营管理的核心;公司治理作为公司的管理运作基础贯穿于市值管理工作的方方面面;而股权激励作为市值管理工作的重要手段,可以提升公司治理水平。因此市值管理和股权激励通过公司治理这一环节紧密地联系起来,这就是三者之间的运作机制。

猜你喜欢

股市动态分析(2019年42期)2019-11-13

中国计算机报(2019年12期)2019-06-21

股市动态分析(2019年49期)2019-01-13

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

股市动态分析(2016年2期)2016-09-27

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

投资者报(2014年7期)2014-03-04