2006中国港口综合竞争力指数排行榜

2007-03-02 18:39中国国际海运网大连海事大学世界经济研究所

中国经贸 2007年2期

中国国际海运网 大连海事大学世界经济研究所

由中国国际海运网WWW.SHIPPINGCHINA.COM和大连海事大学世界经济研究所共同撰写的2006中国港口综合竞争力指数排行榜报告2006 China Port Top 25 OfCCI(Comprehensive Competence Index)现已问世。

2006中国港口综合竞争力指数排行榜报告的目的是让港口、航运和物流业了解自身竞争地位、挖掘自身优势、扬长避短、自我完善,在竞争的市场中制定有效的投资、融资、创新和发展战略;其次,本报告为政府产业调整、投资规划和经济决策提供依据;最后,本报告为国内外投资商在港口、航运提供一个重要的投资参考标杆。本报告将竞争力定义为港口企业在竞争的市场环境中为相关企业和行业提供质优价廉的服务的能力和机会,从而达到港口企业价值的最大化。

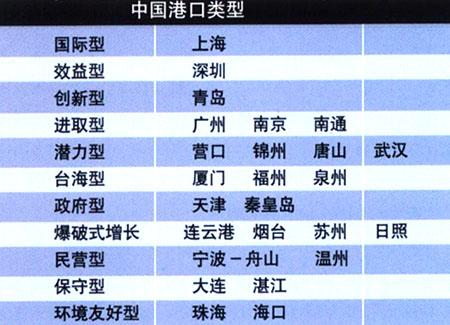

本研究依据迈克尔波特的竞争优势和萨缪尔逊的经济学原理,划分5个层次,设立13个指标,利用统计学软件排序,从中国60个港口中遴选出中国最具竞争力的25大港口(2006 China PortTop 25)。其5个层次分别为:投资趋势、吞吐量、港口作业能力、港口财务状况和港口自然条件。5个层次所包含的指标分别为:外商直接投资额、港口投资额、港口集装箱吞吐量、港口货物吞吐量、港口航线、港口装卸率、港口桥吊、港口泊位、港口靠泊艘次、港口总资产、港口总利润、港口吃水和港口区位优势。通过港口综合竞争力排行榜报告,业界人士可以清晰地看到,中国港口经过近30年的改革开放,在中国漫长的水网地带已形成竞争特色,即(1)国际型、(2)效益型、(3)创新型、(4)进取型、(5)潜力型、(6)台海型、(7)政府型、(8)爆发式增长型、(9)民营型、(10)保守型,(1 1)环境友好型。本报告产生的中国港口综合竞争力指数排行榜排行次序见图1。

上海港依靠自身的经济实力,内衔长三角、南连珠三角、北接环渤海、西贯长江黄金水道,东扼釜山、仁川,成为中国及世界头号国际大港。深圳港的地理位置,投资结构为其带来了显著效益,是中国港口最具效益的港口。创新,使青岛港在北方港口保持着明显的竞争优势。进取,使广州港竞争力不断增强。2008年的奥运会带给天津港的商机,令政府倍加关注和呵护天津港。民营经济给宁波港带来了无限的生机和活力。处于台海经济中心的厦门港,因势利导,其竞争力日益增强。大连港自然条件虽好,但缺乏市场意识。连云港港的吞吐量以井喷式增长令人刮目相看,营口港则保持多年高速增长,是具有潜力型的港口。

本报告只限于中国大陆关税区内的港口竞争力研究。中国港口综合竞争力指数排行榜所包含的信息不仅有利于我们的实证研究,更有利于港口的可持续和跨越式发展。

中国港口综合竞争力指数排行榜分析

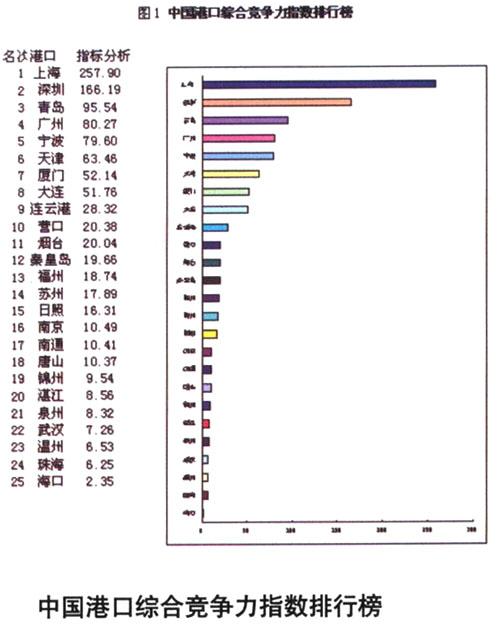

2006中国港口综合竞争力指数25大港口总得分情况如下:上海港获得257.9分,以绝对优势名列第一;深圳港166.19分列第二,青岛港95 54分第三位。排名在最后三位的是温州6.53分、珠海6.25分、海口2.35分。

最具国际化竞争力的港口:上海港

上海港名列第一。上海港在十三项指标中,优势明显。九项指标名列第一,两项指标名列第二,“利润额”指标名列第三,其劣势在于“区位优势”不足。2000亿美元的国际贸易额、10亿美元的外商港口投资,400家500强公司的涌入、440亿元港口的整体上市、100多条国际航线打造了一个名副其实的国际航运中心。外资、外贸、外商和国际航线都是上海港强有力的竞争优势,上海港具有的国际竞争力是中国大陆其他港口所不具有的。因此,上海港是国际型港口,本榜单中唯一的国际性港口。

最具效益竞争力的港口:深圳港

深圳港名列第二。在十三项指标中,竞争力最不占优势的是深圳港的货物吞吐量,这一劣势被深圳港强大的集装箱吞吐量所弥补。集装箱业务发展迅速,低成本、高效率的运营方式是深圳港具有核心竞争力的前提。深圳港依靠低廉的物流成本,快速有效的通关效率,港区间的有效竞争充分吸引了珠江三角洲产业区的货源,增加了港口的有效利润额。在单箱成本、单吊成本、单箱收费、效率和利润形成核心竞争力。因此,深圳港是最具有效益的效益型港口。

最具创新竞争力的港口:青岛港

青岛港名列第三。超过上半年领先的深圳港,成为“利润额”单指标排行第一。青岛港在本次排行中表现不俗——两项指标排名第一,一项指标排名第二,五项指标排名第三,两项指标排名第四。创新使青岛港在相对弱势的环境中顽强竞争,尽显北方大港实力本色。技术上的创新使青岛港在装卸水平、电子化、信息化、EDI通关水平领先于同行业;管理上的创新使青岛港创造了90名管理人员管理一个中国第三大港的神话,是青岛港管理低成本、高效率的根本。因此,青岛港是创新型港口。

最具进取竞争力的港口:广州港

广州港名列第四。进取的广州港在2006年下半年奋起直追,由上半年的第五名上升到年度排行榜的第四名,综合竞争力提高。十三项指标中,广州港“货物吞吐量”排名第二,仅次于世界第一的上海港。此外,港口“航线数”、“靠泊艘次”、“港口桥吊数”、“集装箱吞吐量”、“港口总资产”等单项指标均排在前五位,单项指标和整体实力都有所提高。广州港不断进取,不失时机地推动港口的发展。汽车、煤、油等货物的运输,捍卫了广州港在珠江三角洲地区乃至全国的大港地位,对推动珠江三角洲地区经济的发展起了重要的作用。因此,广州港是进取型港口。

最具民营化竞争力的港口:宁波——舟山港

宁波港名列第五。与上半年排名相比,宁波——舟山港排名下降,跌至第五位。十三项指标中宁波港两项指标排名第二,两项指标排名第三,四项指标排名第四名名,一项指标排名第五,四项指标排名第六。该港利用自身优势,冲破各种阻力,借助民营资本市场,成为上海国际航运中心建设的一部分。宁波港积极调整战略目标,与舟山港强强联手,建设“宁波——舟山”一体化工程。民营经济所具有的信息灵、转向快、效率高的特点在宁波港体现的淋漓尽致。因此,宁波港是民营型港口。

最具政府支持竞争力的港口:天津港

天津港名列第六。2006年度排行与上半年排行相同。港口“总投资额”排名靠前,名列第二。“货物吞吐量”、“外商投资额”名列第四,其他指标中,天津港共有七项指标排进前五。天津港经济地理位置重要,是国家战略型港口。滨海新区的不断发展,为天津港提供强大的货源支持;东疆保税区自由港的试行又为天津港的发展奠定了基础。充沛的人力资源,尤其是来自中南海的人力资源,使其竞争力保持昂扬的态势。因此,天津港是最具政府支持型的港口。

台海型港口:厦门港

厦门港名列第七。在十三项指标中,厦门港“泊位数”、“靠泊艘次”两项指标排名前五,其它各项指标比较平均,均处于十名之内。走台海型发展路线的厦门港,任务鲜明,目标明确,对台贸易特色显著,是大陆和台湾岛开展三通的必经之地。特定时期,经济让位于政治,政治又促进经济增长。厦门港的发展是台湾海峡两岸经济的晴雨表。因此,厦门港是台海型港口。

保守型港口:大连港

大连港名列第八。综合十三项指标中,大连港“总资产”指标第二位,大连市港口的规划和建设处于探索阶段。观念落后、行为保守,缺乏市场意识是大连市港口的显著特点。高投资、高财务费用、高管理费用与低投资回报率、低现金流、低利润说明了大连港的投资与经营绩效的状态。虽在香港资本市场成功上市,但体量过小,庞大的存蓄资产未能上市。缺乏资本市场意识,资本运营技巧稚嫩,效果差。大连市在过去10里曾提出不同的发展战略,从“不求最大、但求最佳”到“大大连”又到现在的“港航立市”。政策的不稳定性是大连港发展的硬伤。保守和迷茫是大连港落伍的重要原因。因此,大连港是保守型港口。

爆发式增长的港口:连云港

连云港港名列第九。在十三项指标中,连云港港“港口吃水”排在前五,“港口总投资额”排在前十。其他各项指标均排在十名以后。集装箱吞吐量保持40%以上增长,这得益于连云港港的亚欧大陆桥的桥头堡地位。连云港在氧化铝、铝锭出口,胶合板、煤炭、焦炭进口和粮食等产品的装卸拥有绝对优势。2006年引起吞吐量井喷式地增长。因此,连云港港是爆发式增长型港口。

最具潜力的港口:营口港

营口港名列第十。各项指标都很平均,是营口港的一大特点。在建的20万吨原油码头、鲅鱼圈港区的整体规划建设的完成,为营口港的发展提供了保证。以沈阳为中心的辽宁中部城市群经济区的建设,带动了营口港以及周边地区临港工业的发展。区位优势造就的低物流运输成本,使营口港在与大连港的博弈中抢占了地利先机。2006年营口港货物吞吐量0.94亿吨,集装箱超过百万标箱。不断创造辉煌是营口港作为潜力型港口发展的动力。因此,营口港是最具潜力型的港口。

爆发式增长的港口:烟台港

烟台港名列第十一。在十三项指标中,“桥吊”、“集装箱吞吐量”、“集装箱泊位”三项指标排进前十位。基础设施的完善,使烟台港增长势头不减。其他各项指标较弱,尤其是“外商投资额”不足,“航线数”较少,港口“利润额”不高,但是综合实力不俗。近年来烟台港货物吞吐量一直保持30%以上的增长率。2006年,整合后的烟台港效果显著,集装箱吞吐量超过100万标箱。因此,烟台港是一个爆发式增长的港口。

政府支持型港口:秦皇岛港

秦皇岛港名列第十二。十三项指标中,“最大吃水”、“装卸效率”、“总资产”、“利润额”等指标排进前十。在海运方面,秦皇岛港的“区位优势”仅排在第二十一位,“货物吞吐量”排名第七;散杂货运输是秦皇岛港的发展特色,秦皇岛港志在向能源运输大港发展,是典型的政府型港口。秦皇岛的集疏运体系完善,专业化效果显著。煤炭运输量占港口吞吐量的80%,承载全国50%以上的煤炭运输,是中国政府煤炭运输计划的先行者。因此,秦皇岛是政府支持型港口。

台海型港口:福洲港

福州港名列第十三。在十三项指标中,福州港“航线数”、“集装箱泊位数”、“集装箱吞吐量”排名都很靠前,集装箱集运输能力强。“区位优势”排名第六,处于中等水平。位于闽江下游北岸,是大陆距东南亚和太平洋最近的港口之一。年均对台货物吞吐量占港口全年吞吐量30%以上。因此,福州是台海型港口。

爆发式增长的港口:苏州港

苏州港名列第十四。中国内河第一大港口。在十三项指标中,苏州港“外商投资额”、“总投资额”、“装卸效率”、“利润额”、“货物吞吐量”五项指标排在前十位。整合之后的苏州港,优势明显。2005年苏州港的吞吐量增长率高达31%,而2006年苏州港依旧保持30%以上的吞吐量增长率。因此,苏州港是爆发式增长的港口。

爆发式增长的港口:日照港

日照港名列第十五。在十三项指标中,“航线数”、“总资产”、“货物吞吐量”均排在前十五位。作为山东第三大港口,不仅和本省的青岛港竞争山东腹地货源,同时与连云港竞争新亚欧大陆桥东方桥头堡的地位。集装箱吞吐量的增长明显低于货物吞吐量的增长速度;公司已经上市,但市值较少,且负债大于权益,因此,存在较大风险。港口通过能力大于吞吐能力。2006年,日照港以25%的增长势头发展。因此,日照港是爆发式增长的港口。

进取型港口:南京港

南京港名列第十六。各项指标平均分布在第十一位到第二十位之间。“桥吊”、“泊位”两项指标名列第十二位、第十三位;“总投资额”、“集装箱吞吐量”名列第十四位,为中国第二大内河港。南京港“区位优势”排列第十七位,这与它的周围环境相关。在油品以及液化产品海江联运中,南京港利用管道优势,在竞争的夹缝中寻找适合港口发展的机遇。因此,南京港是进取型的港口。

进取型港口:南通港

南通港名列第十七。在十三项指标中,南通港“外商投资额”指标排名第七,“泊位数”、“航线数”、“货物吞吐量”、“装卸效率”等指标均排在前十五位,相对不足的是南通港“靠泊艘次”、“港口最大吃水”、“港口总投资”排名靠后,这与南通港是内河港,且港口周围竞争激烈密切相关。以造船业为核心的沿江产业带已经形成,并建成了液体化工、油品、煤炭、钢材四大配送中心,触角不断伸向华东、华南、长江上游等地带。因此,南通港是进取型港口。

潜力型港口:唐山港

唐山港名列第十八。在十三项指标中,“港口最大吃水”指标排在第十位,“泊位数”、“装卸效率”名列第十三位,“货物吞吐量”、“集装箱吞吐量”排名靠后。港口25万吨级船舶满载通过能力和曹妃甸港区的使用,为唐山港未来向深水化发展提供了保障。因此,唐山港是一个潜力型港口。

潜力型港口:锦州港

锦州港排名第十九。在十三项指标中,锦州港“利润额”排名靠前,“总投资额”、“外商投资额”都排在前二十名。地理位置优越,是环渤海经济、京津塘经济带和东北老工业基地增长极的交汇处。用港口带动辽西经济的振兴应是锦州港发展的战略目标。因此,锦州港是一个潜力型港口。

保守型港口:湛江港

湛江港名列第二十。在十三项指标中,湛江港“区位优势”排名第六、“总投资额”排在第十四位。其他各项指标均排在后十位,综合竞争力不强。集装箱吞吐量发展缓慢,港口基础设施滞后。2006年货物吞吐量达8000万吨,但2005年之前处于5000万吨边缘。总资产、投资、利润等指标明显落后,保守发展特征明显。因此,湛江港是保守型的港口。

台海型港口:泉州港

泉州港名列第二十一。十三项指标中,泉州港“区位优势”排在第六位,六项指标排在前二十,六项指标排在后五位。泉州港位于福建省东南部,与中国台湾省一水之隔。35家台资进入泉州,整体上带动了泉州港临港工业经济的发展,促进了海峡两岸的往来。泉州港的优势是在于和台湾的民间经济的交流。因此,泉州港是台海型港口。

潜力型港口:武汉港

武汉港名列第二十二。在十三项指标中,武汉港“港口最大吃水”指标排名第九,处于平均水平。“航线数”、“泊位数”、“船舶靠泊艘次”等港口作业能力指标排名相对突出,其它指标均排在后五位。随着长江黄金水道的开发,武汉港作为连接中西部发展的纽带,水陆空立体式运输体系辐射全国,交通战略意义重要,发展潜力无限。因此,武汉港是潜力型港口。

民营性港口:温州港

温州港名列第二十三。在十三项指标中,温州港“泊位数”排行第八,“外商投资额”排名第九,“区位优势”排名第十,其余各项指标均排在后十位。作为小商品经济出海口的温州港,为小商品的对外贸易额持续增长做出了巨大的贡献。温州港在带动民营经济的同时,利用民营融资,加快港口建设,发挥温州港LPG的运输体系,在保持民营经济特色的同时走专业化发展道路。因此,温州港是民营性港口。

环境友好型港口:珠海港

珠海港名列第二十四。运用技术、经济、管理等多种措施降低经济社会对生态环境产生的不利影响。从港口生产、港口建设与生态环境协调的角度出发、对珠海港的港区功能、港区范围、港区数量进行规划建设。利用“花园式城市”的资源,引导物资依赖型企业向港口区域聚集、实现工业区和港口的协调发展;针对港澳、深圳市场,发展旅客运输,将“环境友好型”港口建设作为珠海港最具竞争力的亮点。因此,珠海港是环境友好型港口。

环境友好型港口:海口港

海口港名列第二十五。港口建设从自然、环境、资源、空间等多方面考虑,重视开发与保护环境,力求做到污染控制达到“生态省”的要求,以实现港口可持续发展。严格控制填海面积,高标准地制定了防止海洋环境遭到破坏的措施,因此,海口港是环境友好型港口。

研究发现及政策建议

通过研究,发现2006年中国港口特点如下:

港口投资加大

2006年港口投资以前所未有地速度增长,仅25家港口的投资就高达500亿元,外商直接投资达33亿美元。投资呈现多元化的趋势,即中央、地方、国有企业、民营企业和外资,其中国有企业成为投资主导者。港口投资主要分布在以下领域:码头、航道、装卸设备、信息、堆场和集疏运体系六个方面。加强了港口的基础设施和信息化建设,使港口装卸能力、通过能力得以提高。堪称中国港口投资发展年。洋山港二期竣工,三期投产;深圳港赤湾港的改造;广州港南沙港区的建设;宁波港北仑港区四期动工;天津东疆保税港区的推进;大连港长兴岛港区兴建厦门港航道的拓宽;连云港港口粮食链的加长;营口港鲅鱼圈港区的崛起标志着中国港口硬件设施整体完善,综合实力全面提高。

吞吐量持续攀升

2006年港口吞吐量持续攀升,25大港口的吞吐量整体增长18.21%,但和2005年相比,吞吐量的增长率同比下降了1-4个百分点,增长速度放缓,吞吐总量上升。煤、原油、矿石和集装箱构成其主要货种,对外贸易约占1/3。

港口整合加快

根据《中国人民共和国港口法》“一城一港”的规定,出于市场资源优化配置,建设节约型社会的需要,2006年中国港口开展了大规模的合并兼并。合理利用港口自然条件、港口布局,根据经济发展以及腹地经济发展状况整合港口资源,优化配置,打造港口经济发动机作用是此次由政府推动的港口整合的目的。

港口整体盈利

2006年,港口盈利时代全面到来。中国经济的持续增长,港口管理水平的提高,港口生产力的高效率是2006年度港口业全面盈利地主要原因。然而,研究发现,2006中国港口25强总资产增长近40%,净资产收益率却仅为4%。与历史相比,这是一大进步;而与国际大港口相比,则相差甚远。这反映出中国港口企业资产爆发式增长时,效率却没有同频增长。说明港口企业的资产结构和临港产业结构存在扭曲现象。

走向资本市场

2006年港口企业海内外上市说明港口业资本意识的觉醒,标志着中国港口现代化企业管理地开始(详情见《2006中国港口综合竞争力指数排行榜报告》)。

港口发动机

2006年以港口为发动机的临港产业初步形成。上海港临港产业的提升,使上海港的临港工业保持世界领先水平。天津港的滨海新区工业体系日趋合理,宁波、苏州、南京、南通的重工、石化、汽车和造船工业群链逐步形成。依靠地区资源、抓住世界产业转移的机遇、打造适应国际市场的临港工业链在珠三角、长三角基本建成。环渤海地区的产业集群、都市群正在向临港地区转移。以港口为发动机,形成临港工业产业链,是一个国家经济走向成熟的标志。

港口发展差异

区域经济发展的不同,给港口的发展带来了区域性发展特色。在不同区域间,港口的发展又呈现出差异化现象。各大经济带之间,港口发动机优势凸现、专业化与多样化并存。2006年中国港口区域差异显著。地处东北的营口港、锦州港属于潜力型发展港口,这与东北老工业基地的振兴,沈阳中心城市群的发展密切相关。京津塘地区的港口以政府支持型为主。山东港口多属于进取型、爆发式增长型港口。而以上海港为龙头的江浙、长江黄金水道的港口,呈现全面发展的势头。台海港口经济势头良好。珠江三角洲港口效益明显。

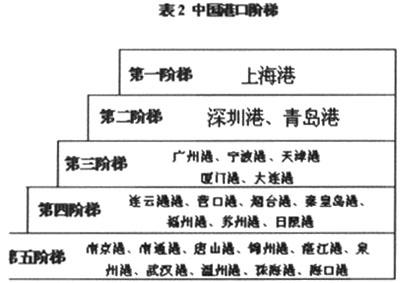

竞争力阶梯形成

研究发现,中国港口综合实力呈现阶梯形发展。

中国港口阶梯

第一阶梯的上海港,鹤立鸡群;第二阶梯的深圳港、青岛港实力不凡,上海港与深圳港相差91.71分,和青岛港相差162.36分;深圳港、青岛港稳居第二、三位,但是赶超上海港可能性很小。第三阶梯共有5大港口,即广州港、宁波港、天津港、厦门港,大连港。港口问差距较小,竞争力难分伯仲,在发挥优势的同时存在超越对手的可能性。广州港和宁波港排名顺序发生了变化。第四阶梯共有6大港口,即连云港港、营口港、烟台港、秦皇岛港、福州港、苏州港、日照港。2006年上述6大港口竞争力差距缩小至10分之内,且各大港口均处于养精蓄锐、蓄势待发阶段。在第四阶梯的港口中,尤以潜力型、爆发式增长型港口居多,港口发展后劲十足,对第三阶梯的港口形成很大威胁。第五阶梯共有9大港口,分别是南京港、南通港、唐山港、锦州港、湛江港、泉州港、武汉港、温州港、珠海港、海口港。第五阶梯内部港口竞争激烈,港口主要有进取型、潜力型的港口,港口发展空间广阔是这些港口的共性,2006年上述9大港口处于支线港和喂给港的发展阶段,是第一阶梯和第二阶梯港口的喂给港。

猜你喜欢

青年文学家(2022年2期)2022-03-17

考试与评价·七年级版(2021年3期)2021-08-14

当代工人(2019年20期)2019-12-13

数学大王·趣味逻辑(2019年2期)2019-01-23

集装箱化(2017年4期)2017-05-17

集装箱化(2016年11期)2017-03-29

集装箱化(2016年12期)2017-03-20

集装箱化(2014年2期)2014-03-15

记者观察(2010年2期)2010-09-19