股改:是否存在“双赢”对价方案

2006-12-29 00:00:00龙成长

会计之友 2006年25期

【摘要】随着第28批上市公司股改启动后,两市股改公司的家数、市值双双逼近“七十”大关,股改年内完成已成定局。上证指数从2005年5月9日的1160点上升到2006年4月21日的1416点,上涨了256点,成交量逐渐放大,市场趋于活跃。至此,很多投资者和专家认为,股改给非流通股股东和流通股股东带来了机遇,股改方案的实施,使非流通股股东和流通股股东实现了“双赢”,达到了防止国有资产流失和切实保护流通股股东利益的双重目的。事实是否如他们所说,财富效应凸显,流通股股东着实赚了一把。本文从企业价值评估和上证指数的走势两方面进行分析,供参考。

股改中关于对价的讨论一直是管理层、理论界和实务界的核心问题,有学者提出“双赢”的对价方案,就是最优方案,并以此为基础得出股改成功的标准。其中刘纪鹏教授指出,成功的改革就是“要把个股价格拉上来,把大盘指数拉上来 ”;民间股评家张卫星也认为,不以“股指涨跌来确认股权分置改革成功”的说法,否定了“实践是检验真理的唯一标准”,并指出,并不苛求所有的股票在股权分置改革后都出现上涨,但起码应是大多数股票出现上涨,出现流通股市值的整体性恢复,流通股东从股权分置改革中获得应有的公平对待,获得已损失利益的补偿。按照上述理论和现在市场上的表现,似乎达到了防止国有资产流失和切实保护流通股股东利益的双重目的,也符合一些专家和投资者的预期,实现了“双赢”。但我们似乎只看到事件的表象,没有分析事件的实质。下面就是否存在“双赢”对价方案从企业价值评估和上证指数走势两方面进行分析。

一、企业价值评估分析

企业价值评估的思想源于20世纪初艾尔文·费雪(Irving·Fisher)的资本价值论。1906年,费雪发表了《资本与收入的性质》一书,完整论述了资本与收入的关系以及价值的源泉问题,为现代企业价值评估理论奠定了基础。1907年,费雪在他的另一部专著《利息率: 本质、决定及其经济现象的关系》中,分析了利息率的本质和决定因素,并且进一步研究了资本收入和资本价值的关系,形成完整而系统的资本价值评估框架。从20世纪初到50年代末的这段时间,费雪的资本预算理论广为流传。可是企业价值评估理论却发展缓慢,主要原因在于费雪的资本价值评估思想很难在实践中应用。直到1958年,莫迪利安尼(F·Modigliani)和米勒(H·Miller)第一次系统地把不确定性引入到企业价值评估理论评估体系之中,精辟地论述了企业资本结构与企业价值之间的关系,创立了现代企业价值评估理论。按照MM理论,企业价值是企业未来现金流量的折现值。长期以来,理论界对于折现率的认识也取得了重大的突破。随着资本市场理论、资产组合理论的发展,资本资产定价理论(CAPM)和套利定价理论(APT)也揭开了金融风险和收益之间的对应关系,为人们精确估算资本化比率扫清了障碍,从而使粗糙的现金流量贴现法(DCF)日臻完善。经济学家普遍认为,资产的价值就是其未来现金流量的折现值,企业价值的性质也是如此。具体言之,在其持续经营期间内所创造的现金流量越多,价值就越大;反之,价值就越小。

股改主要是就企业中两类股东之间权利和义务重新约定,非流通股股东为获取流通权向流通股股东支付对价的博弈为核心的改革。这场改革就目前来说,并不能对企业未来的现金流量产生直接影响。一般认为,企业的未来现金流量是由企业盈利能力决定的。而企业盈利能力如果用权益净利率来衡量的话,按杜邦财务分析体系的分析,权益净利率由销售净利率、资产周转率和权益乘数来决定。应该说股改有可能对健全我国资本市场产生积极影响,恢复资本市场应有的功能,但对企业销售净利率和资产周转率几乎没有影响。股改对企业资本结构将产生什么影响,将有待进一步研究才能得出结论。就目前的理论研究表明,负债比例大,权益乘数就高,就能给企业带来较大的杠杆收益,但在中国资本市场上例外。中国上市公司融资顺序与西方被实践证明正确的融资理论是相背离的,表现出在为项目融资时强烈的股权偏好。有学者认为,出现融资悖论的根源在于中国上市公司处于一个股权分置的制度环境中,这一点决定了问题的一切。和很多学者一样,笔者认为,出现融资悖论是由于中国股权融资成本要低于债券融资成本,公司治理结构缺陷和资本市场的不完善,并且认为股改对资本结构的影响远远小于资产获利能力对资本结构的影响,因此,股改对企业的未来现金流量不会产生较大的改变,进而认为对企业价值不会产生影响。在企业价值不变的情况下,股改也就只是流通股价值与非流通股价值的重估,流通股股东与非流通股股东利益的博弈均衡,因而不会有所谓的“双赢”对价方案。如果考虑到制度交易成本,就更不可能有“双赢”对价方案,流通股股东与非流通股股东必须承担这一成本。

二、上证指数走势分析

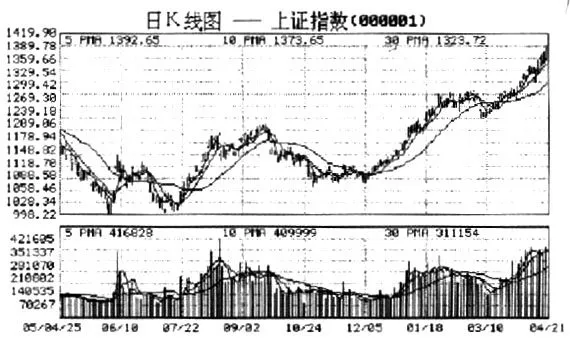

自从2005年5月9日首批股改公司在市场上亮相后,上证指数从2005年5月9日的1160点,到2005年5月31日跌至1060点,下跌100点。根据本文对股改,对未来现金流量的影响,上市公司价值并没有改变,加上股改后市场扩容的压力,上证指数的下跌应该符合投资者的理性预期,在情理之中。但是这种下跌给股改制造了严重的阻力,于是管理层在2005年5月30日出台了《关于做好股权分置改革试点工作的意见》。要求机构投资者、新闻媒体等相关部门给予配合,营造良好的股改环境,试图扭转不利局面。即便如此,上证指数仍然往下掉,到2005年6月6日跌至998点。这进一步说明,股改没有给上市公司带来良好的预期。紧接着管理层又出台了《关于上市公司股权分置改革的指导意见》、《上市公司股权分置改革管理办法》等系列措施,上证指数走势也没有得到根本性扭转。直到2005年12月31日发布《外国投资者对上市公司战略投资管理办法》,正式引入外国战略投资者,上证指数的下跌走势才得以根本性的转变。

由此,笔者仍然认为中国股市仍然是一个“政策市”。为了股改的顺利完成出台了系列扶持政策,使上市股票价格脱离市场均衡价格。因此,不能认为股票价格涨了,目前流通股股东的利益没有受到损害,非流通股股东的利益得到了进一步提升,就简单地认为实现了“双赢”局面。考虑到股改后,上市公司非流通股虽获利流通权,但尚未真正全流通,而目前又引入外国战略投资者,允许上市公司回购流通股等措施来增加流通股的需求。因此,目前的上证指数上升可能是由于股票市场的供需不平衡造成的,虽然有些流通股股东的利益暂时得以保全。但笔者坚持认为,随着股市的扩容,上证指数仍将有长时间下滑的可能,特别是股改如果不能彻底解决上市公司质量问题,流通股股东的利益最终将成为牺牲品。

三、结论

正如很多研究者和管理层说的那样,股改对完善资本市场、简化股权结构和强化公司治理等方面都将产生积极影响。在这次股改中,同样非流通股股东的利益由于其有信息方面的优势,有提出有利于自身利益的对价方案的倾向。另外,虽然有保护流通股股东利益的制度安排,由于流通股股东在信息方面不对称和个体理性导致集体理性的丧失,流通股股东将是这次股改代价的承担者。因此,也就不存在所谓的“双赢”对价方案。